21世纪经济报道记者 赵云帆 上海报道

汽车“新四化”的历程中,智能汽车配套新贵们不断涌现,一些传统势力配套企业却在这一过程中逐渐式微。

近日,头部配套企业华域汽车(600741.SH)披露了2023年上半年业绩。财报显示,今年上半年公司实现营业收入769.71亿元,同比增长11.96%;归属于上市公司股东的净利润28.41亿元,同比增长12.84%;归属于上市公司股东的扣除非经常性损益的净利润23.91亿元,同比增长18.95%。

总体来看,华域汽车上半年报表温和向好,毛利略微下降,但收入情况仍然喜人。不过,在新能源车快速渗透的大背景下,智能化、轻量化配套企业奋起直追,华域汽车的影响力开始逐步被反超。

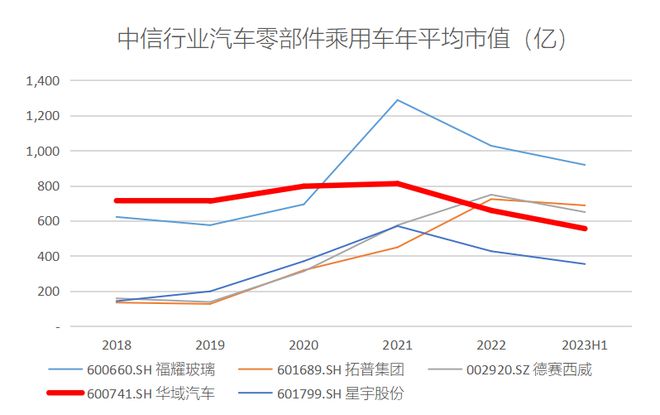

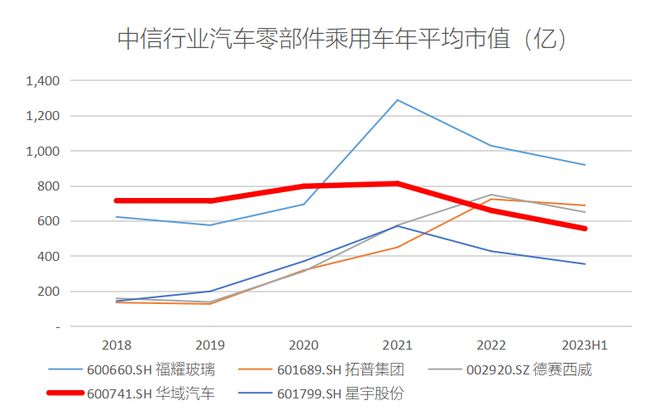

据记者统计,2020年之前,华域汽车长期为乘用车汽配行业的“老大哥”,但自2021年开始市值遭到福耀玻璃反超。此后2022年公司又分别被座舱智驾龙头德赛西威、轻量化底盘企业拓普集团超越,落至全A股第四。

作图:21世纪经济报道记者 赵云帆

截至2023年上半年,华域汽车日均总市值跌破600亿元,创下2016年以来新低。

另一方面,华域汽车于过去一年中在智能座舱产品、三电系统、雷达传感器方面都有一定的投入和进展。但由于大量后起之秀已经在新代际智能汽车产品顺利量产多年,或锁定新势力品牌后成功突围,相比之下,华域汽车智能化电子产品的量产进度和定点情况都显得有些滞后,市场预期低迷。

车饰主业增长乏力

业务结构来看,华域汽车内外饰业务为公司重头戏,近年则不断通过内外延并购拓展金属成型模具与功能件、电子电器板块业务。今年上半年,公司的内外饰业务实现510.25亿元营业收入,而包括金属成型和模具、功能件、电子电器件分别实现48.64亿元、116.25亿元和50.14亿元收入。

综合毛利方面,占绝对大头的内外饰业务毛利同比收窄1.27个百分点,达到12.51%,并拖累整体业务毛利下行0.4个百分点至13.2%。此外,电子电器件业务今年增长较快,同比实现103.46%的增长,毛利提升3.2个百分点至12.39%,为公司主要的业绩增长支撑点。

“2023年上半年,公司内外饰件板块毛利率的波动,主要是受销售价格、产品结构、材料价格等因素的影响。公司将在产品研发设计、生产制造、供应链优化等方面持续推进降本措施,努力保持经营业绩的平稳。”华域汽车近日在业绩说明会中指出。

从产业背景来看,上半年国内燃油车降价去库存导致的价格压力一定程度传导至公司的毛利水准,使得业绩释放不够充分。与此同时,公司的主要车饰业务在智能化浪潮之中站位靠后,新动能不足,业绩释放相比产业链其他环节的企业优势不足。

根据Choice数据统计,中信二级汽车零部件行业的183家公司中,华域汽车营收增速排名110位(中位数为15.9%),归属股东净利增速排名100位(中位数23.47%)。

国企改革整合期偏长

公开资料显示,华域汽车最早为上汽旗下23家零部件企业通过借壳巴士股份整合后实现上市的企业。在上市后的十几年中,公司主要任务仍然聚焦于通过外延并购方式整合上汽集团旗下汽配业务。

2009年-2014年,公司先后收购并表了车饰与被动安全公司延锋汽车、上海汽车制动、上海圣德曼铸造、上海幸福摩托、赛科利南京等,2016年又通过定增并表上汽集团底盘业务公司汇众汽车,并投入重金建设生产基地。

2017年后,华域汽车受让了上海大众配件、上海安莱德汽等主体;2018年、2019年又分别收购上海小糸车灯、上海萨克斯动力总成部件系统,直至2020年收购延锋汽车30%股权完全其全资控股,多年的连续并购才暂告一段落。

按照国企改革的顶层设计,华域汽车肩负了整合上海国有汽车配套产业链的任务。而纵观前述被收购企业,其中一部分为上汽集团的配套企业分支,一部分为上海国资配套老厂改制企业,大部分都配套了上汽旗下自主、合资车型的生产,对上汽集团体系依赖性极高。

因此,早在华域汽车借壳上市之初,公司就定下了“中性化”的战略方针——即通过并购整合,形成以华域汽车为核心的独立配套产业主体体系,以更为便捷地扩大除上汽体系外客户的占比。

2023年半年报显示,华域汽车的“中性化”战略取得一定成果,非上汽类客户占比已经达到55%,同比提升5个百分点,关联营业收入占比达到50%以下。

不过,在利用华域汽车形成市场化改革,盘活国有资产的整体安排下,华域汽车资源调度,资本支出基本围绕着被收购企业的整合。其反而导致公司在智能驾驶、新能源汽车等新兴领域的探索力度,一定程度上受到忽视。

智能汽车业务起大早赶晚集

随着智能驾驶,智能座舱概念的普及,汽车作为代步工具的意义开始逐步延展,智驾,智显,娱乐,车联网等元素构成的“第四空间”成为了汽车配套企业竞相进入的领域。

华域汽车亦看到了这样的发展趋势,其早在2015年左右便建立了以毫米波雷达为切入点建立ADAS产品路线图,于2016年便完成了24GHz后向毫米波雷达的功能样件开发和77GHz前向毫米波雷达的原理样机开发。

然而,受限于公司的国企整合带来的海量资本支出,以及ADAS产业链早期的发展不均衡,华域汽车在智能汽车领域的建树颇有些“起大早,敢晚集”的境遇。其中截至2020年公司毫米波雷达也仅在上汽旗下公司中小批量配套,智能座舱,智能驾驶产品的量产进度也被德赛西威等国内头部企业所领先。

不过,随着华域汽车的资产整合开始进入尾声和持营阶段,也开始逐步发力相关领域。

半年报显示,华域汽车报告期实现电子电器件产品营收50.14亿元,同比增长103.5%,为增速最快的五大业务群之一,但该部分业务仍出现0.33亿的归母净利亏损。

而从半年报披露的智能汽车相关进展来看,公司子公司延锋内饰发布最新智能座舱模型XiM23s,其中部分新技术产品获得上汽乘用车、上汽通用、奇瑞、赛力斯等客户定点;毫米波雷达实现对蔚来、奇瑞、上汽乘用车、上汽通用五菱等客户车型供货;驱动电机产品为通用全球电动车平台BEV3、上汽乘用车部分车型等配套,800V高压驱动电机产品也即将量产。

“电子电器件板块的亏损主要系其中占比较大的电驱动相关业务仍处于投入期所致。”,公司在近日的业绩交流中指出:“华域汽车电子分公司稳步推进纯固态激光雷达的合作和研发,正与整车客户开展针对具体应用场景的协同研究、测试,努力形成具有竞争力的整体解决方案。”