导读:“买理财不如买包”是后疫情时代经济低迷下逐渐兴起的说法,近年来多个奢侈品品牌再度涨价似乎也印证了这一观点,但业绩增速的放缓似乎也在戳破这个泡沫。

文/王力 编辑/徐喆

LV卖不动了?

当地时间10月10日,全球最大奢侈品集团路威酩轩(LVMH)披露第三季度财报数据,今年第三季度LVMH集团销售额实现有机增长9%至199.64亿欧元,低于此前分析师预期的211.4亿欧元。同时,三季度也是今年以来营收增长最低的一个季度:相较此前第一季度和第二季度集团17%的有机增长,今年三季度的增速仅前两季的一半。

长期以来,LVHM保持着单季度两位数的营收增长,而今年三季度增速降至个位数,这标志着全球消费者对高端商品消费热潮已经逐渐减弱,尤其是在美国和欧洲。传导至二级市场,LVHM股价也跌至2023年新低。而纵观近半年内,LVHM集团股价在过去6个月内下跌了约20%。

LVHM三季度营收增速放缓

作为全球领先的奢侈品集团,LVHM一定程度上也是奢侈品行业的“晴雨表”。截至目前,LVHM集团云集了75个知名品牌,2022年全年总营收达792亿欧元,零售网络遍布全球超过5,600家门店。

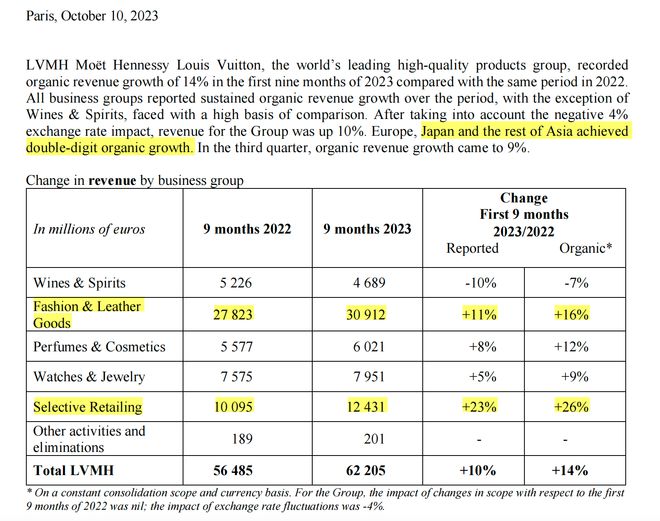

从本月10日LVMH集团发布的2023年第三季度财务报表来看,除了丝塔芙所在的精品零售部门,其他无论是最知名的皮具箱包板块,还是近两年押注的手表&珠宝业务,其增速都相较去年同期放缓。

(数据来自LVHM集团财报)

具体来看,LVMH的葡萄酒和烈酒业务营收增速从第一季度的3%下滑至第三季度的-14%,降幅远超预期。

按营收份额占比来看,LVMH最大收入来源依然是路易威登(Louis Vuitton)、迪奥(Dior)、(思林)Celine等知名高奢品牌所在的时装皮具部门,今年前九个月,LVHM集团的“Fashion & Leather Goods”板块实现营收达309.12亿欧。但在今年三季度,该板块有机营收增长9%,增速不及分析师预期的11.2%,远低于今年上半年该业务的有机营收增速20%。

集团三季度营收增幅最大的是丝芙兰(Sephora)在内的精品零售业务。2023年前9个月,LVHM集团零售业务收入增长了26%,合计实现营收124.31亿欧,其中一季度增幅达28%。集团表示,得益于丝芙兰在内的品牌继续获得市场份额,在北美、欧洲和中东的发展势头尤其强劲,且分销网络继续扩大,特别是在英国,在今年年初第一家店取得巨大成功后,第二家店即将开业,业绩得以大幅上涨。

此外,作为LVHM旗下的奢侈品旅游零售商,DFS(环球免税店)受益于国际旅游的逐步复苏,尤其是香港、澳门等主要旅游目的地的游客回流,推动DFS业绩复苏明显。

(数据来自LVHM集团财报)

奢侈品越贵卖得越好?

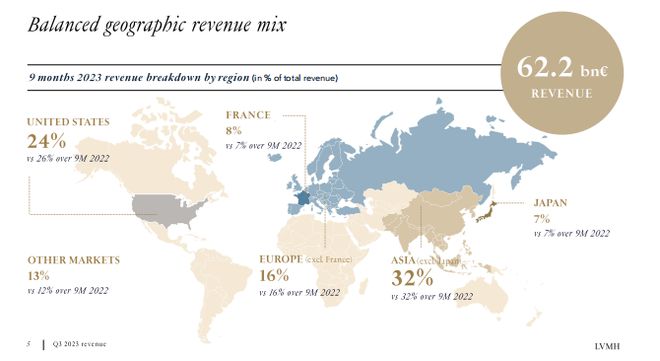

一直以来,中国所在的亚洲市场依然是LVMH最大的收入来源,财报中LVHM集团表示,亚洲市场总销售额中的占比为32%。今年前三季度欧洲、日本和亚洲其他地区实现了两位数的增长。

(截图来自LVHM集团官网)

进入2023年,随着消费复苏各大城市奢侈品店门口长队依旧,而这一现象在品牌调价及节假日期间格外显著。

今年二月,市场盛传LV将在2月18日进行今年首次全球提价,幅度在8%-20%。此后,部分LV门店便有消费者排起长队,此后九月该景象再度上演。

“按照惯例,LV每年都会实施定期的价格调整,通常一年要进行两次。”一位二手奢侈品交易平台工作人员表示,值得一提的是,在2022年2月的一轮调价中,Capucines手袋售价涨幅高达20%。

实则, 近年来LV的部分热门包型已多次涨价,而LV涨价并非个例,据相关数据统计,近年来Chanel、Gucci、Dior等头部奢侈品品牌包袋平均涨价幅度已经超过32%。

其中,香奈儿(Chanel)在去年11月已经提价的基础上,今年也再度宣布部分款式将再度涨价,Chanel 19手袋价格突破5万元大关,Chanel 22手袋的价格也上调至4.81万元。

据BAGAHOLIC数据的统计,回顾Chanel中号CF手袋的价格走势,从1955年至2022年间,其价格已翻了40倍。

有网友在社交媒体晒出自己此前7.49万块购入的Chanel经典款CF(Classic Flap)手袋,在今年Chanel调价后冲过8万大关,价格逼近爱马仕,而整个CF系列,价格比2019年11月高出74%。

除Chanel外,今年初爱马仕(Hermes)也宣布全球调价7%,虽近年来爱马仕多次调价,但单次涨幅均未高于5%,今年调价也再度创下涨幅新高。

有网友戏称,Chanel的CF涨价直逼爱马仕的Lindy包,这时候爱马仕再不涨价就保不住奢侈品金字塔尖的地位了。

纵观多个奢侈品牌,无论是塔尖的爱马仕,还是超一线奢侈品香奈儿(Chanel)、路易威登(LV)、迪奥(Dior),再到古驰(Gucci)、葆蝶家(Bottega Veneta)、巴宝莉(Burberry)等,涨价已成为普遍趋势。

而涨价背后逻辑除了很多奢侈品牌官方表述中所说的“原材料及生产成本上涨、国际物流成本增加以及通货膨胀的变化”外,缩小全球市场的价格差距,向“全球定价标准”迈进也是一大原因。

一直以来,中国奢侈品和欧洲在内的其他地区之间定价都存在较大差别,以欧洲为例,中国和欧洲的奢侈品定价差达到了25%–45%。其中,入门级奢侈品的价差高于价格更贵的奢侈品。

以LV的Neverfull手袋为例,其价格在中国和法国之间差了近30%,为了调整全球产品价格并减少价差,奢侈品牌定期调整价格已成为公认的做法。

高定价叠加持续的多轮涨价,一定程度上影响了品牌的业绩增速。但根据贝恩此前发布的奢侈品市场研究表明,头部2%的高净值客户贡献了大约40%的奢侈品销售额,相比高净值人士,入门级奢侈品消费者受到经济放缓的影响更大。

因此换个角度来说,涨价并不会造成主要群体VIC(高级用户)的大量客源流失。而中国奢侈品市场的VIC集中度较高,2022年在全球疫情防控措施导致商场客流量减少的情况下,使得一些奢侈品牌销售额更集中于VIC客户,而在中国市场的VIC销售集中度高于全球水平。

根据普华永道在二月发布的《中国内地及香港地区奢侈品市场洞察》显示,全球奢侈品市场稳步复苏,预计至2025年全球市场规模将以11%左右的年均复合增速增至4447亿美元。其中,中国市场规模预计将达8160亿元人民币,占约25%的全球市场份额。

LVMH集团董事长兼CEO伯纳德·阿尔诺此前在相关媒体采访中表示,中国的富裕消费者正在重返其门店,并对未来一年保持乐观。

于企业而言,奢侈品牌通常保持高毛利率,这与消费者心理需求和保值诉求高度契合。为了维持高毛利率,奢侈品牌不断调高产品价格,这种策略也同时表明了奢侈品牌在保持独特品牌形象和满足消费者高品质要求方面的努力。高价格与奢侈品的稀缺性呼应,如此也进一步巩固了奢侈品涨价的“底气”。

本文系观察者网独家稿件,未经授权,不得转载。