作者 | 陈思园

编辑 | 袁斯来

等待3个月后,10月27日,极兔终于在港交所正式挂牌上市。公告显示,公司发行3.2655亿股股份,每股定价12.0港元,每手200股,所得款项净额约35.279亿港元。

上市当天,极兔最高价为12.2港元,收盘价回落至12港元,总市值1057亿港元(约989.14亿元)。

据此前消息,极兔计划提交多至 10 亿美元香港 IPO 申请,是募资额的一倍。这一募资金额或许和极兔最初的期待有不小差距。

这只始于东南亚的兔子,8年时间里成长为东南亚物流巨头、业务市场涵盖东南亚、中国、中东以及拉美的国际物流企业。

回到中国市场后,极兔靠着补贴、OV系的代理模式以及拼多多扶持,迅速在国内近乎完全竞争的市场上撕开了一道裂缝,经过百世快递与丰网速运两次声势浩大的收购后,短短4年,极兔已成为全国第 6 大快递商。

但极兔成绩的背后是累积的伤痛与潜藏的危机。极兔作为后来者,低价加补贴是最简单、见效最快的办法,这也导致极兔在中国市场持续失血,难以盈利。

今年以来,物流巨头们出海动作不断。海外已成为各家必争之地。极兔海外起家,有先发优势,但强悍的后入者们有资金、有电商平台,速度激进。此次IPO虽然能为极兔及时输血,但或许难以解决远期忧患。

始于千岛之国,剑指国际化物流企业

2015年,极兔在印尼成立,创始人李杰曾任OPPO印尼前CEO。此前,李杰为OPPO分销而建立当地物流网络,后来借助这个关系网发展极兔,在这个千岛之国上占下极兔的第一片领地。在随后的几年里,极兔将业务拓展至新加坡、马来西亚、泰国等东南亚国家。

在东南亚站稳脚跟的极兔,很快将目光转至国内,2019年,极兔通过收购龙邦速递获得营业资质,后于次年进军中国快递市场,并和拼多多达成战略合作关系,承包后者大部分快递业务。同时,学习其“补贴战术”,以低价起量方式,在10个月时间内处理了超20亿件包裹。

2022年,极兔再次扩张版图,将业务范围延伸到沙特阿拉伯、阿联酋、埃及、墨西哥以及巴西。新市场的开拓为极兔带来了新的增长空间,截至2023年6月30日止六个月,包裹量达0.832亿件。

目前,极兔已开展本地业务的国家已有13个,含东亚、东南亚、中东以及拉美地区,业务涵盖了除澳洲、南北极以外的所有大洲。

灵感来自步步高体系的“区域代理模式”是帮助极兔在短时间内快速起网与扩网的一大利器。

这套模式在步步高创始人段永平打造小霸王学习机时便开始建立,包括每省一个的一级代理、负责地级市的二级代理、负责县、区的三级代理以及负责乡、镇的四级代理。该模式以丰厚的回报激励加盟商用自己的资金及资源帮助总部扩张网络,同时鼓励加盟商争取区域代理。

背靠步步高积攒的信誉、借助OPPO和vivo的关系网,极兔的区域代理模式推进的过程还算顺畅。四年间,极兔就拓展至7个东南亚国家并成为第二大快递公司。2020 年回国时,这套体系帮助极兔在两个月内完成全国覆盖,并用 10 个月时间完成了当年20.83亿件的包裹量。

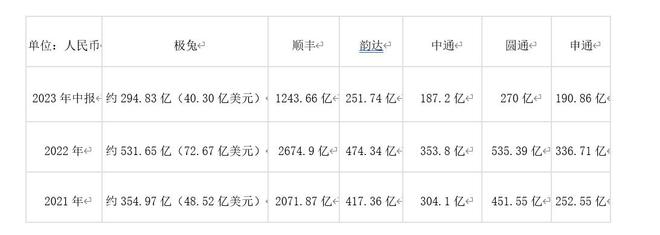

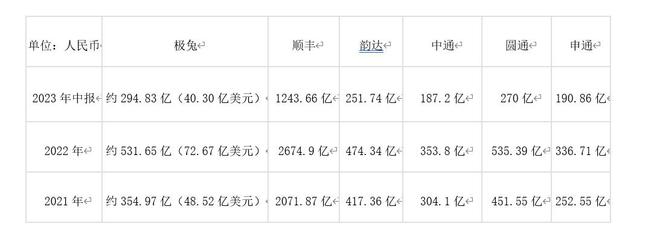

招股书显示,极兔已连续三年实现营收增长,从2020年的15.35亿美元增长至2022年的72.67亿美元。经手的包裹总量也在节节攀升,由2020年的32亿件暴增至2022年的146亿件,今年上半年的数据为79.67亿件。

极兔与顺丰、通达系之间的营收对比,数据来自招股书与各家财报,36氪制图

极兔用这一路的高歌猛进为资本市场讲述了不错的故事,换来了累计超55亿美元的融资。根据招股书,2017年以来,极兔共获得7轮投资。根据最新消息,极兔于本月16日开启招股,包括腾讯、红杉、博裕资本在内的九位基石投资进行认购,总金额为1.995亿美元。

高歌背后的危机与辛酸

除了营收和包裹量,极兔在其他数据上的表现并不出彩。

持续暴涨的收入,对应着的却是有所降低但仍属高位的亏损。2020年、2021年、2022年及截至2023年前六个月,极兔产生的亏损净额分别为6.64亿美元、61.92亿美元、15.73亿美元及6.67亿美元。此前的低价策略和快速扩张也给极兔带来不小的经济负担,2020-2022年极兔的流动负债总额分别高达11.47亿美元、22.06亿美元、17.32亿美元,2023年上半年的数据增至19.21亿美元,而同期的流动资产净值为8.27亿美元。

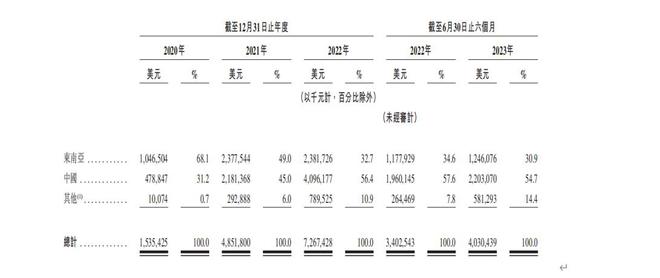

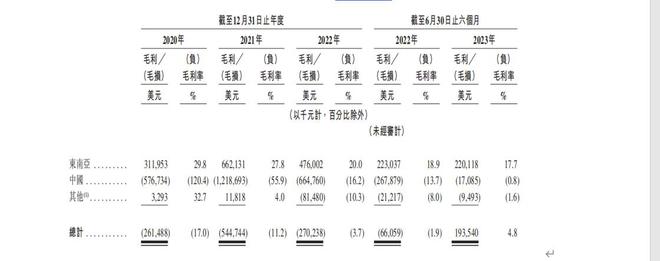

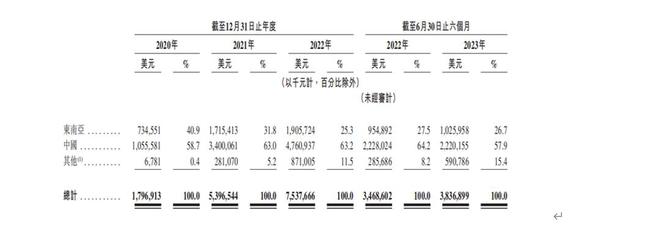

极兔在当地开展业务的市场有三个:东南亚、中国以及新市场(中东与拉美)。东南亚是其唯一一个目前仍在盈利的市场,但近年的增速放缓,从原本的主要市场变成了第二大市场。中国市场增速较快,已成为极兔的首要市场,却一直未曾盈利。跨境服务与其他地区的快递业务的收入在2020年与2021年有所盈利,后受开拓新市场所需费用的影响,在2022年与今年上半年回落为亏损状态。

各区市场收入及占比,图源招股书

各区市场毛利(毛损)与毛利率(毛损率),图源招股书

各市场营业成本及占比,图源招股书

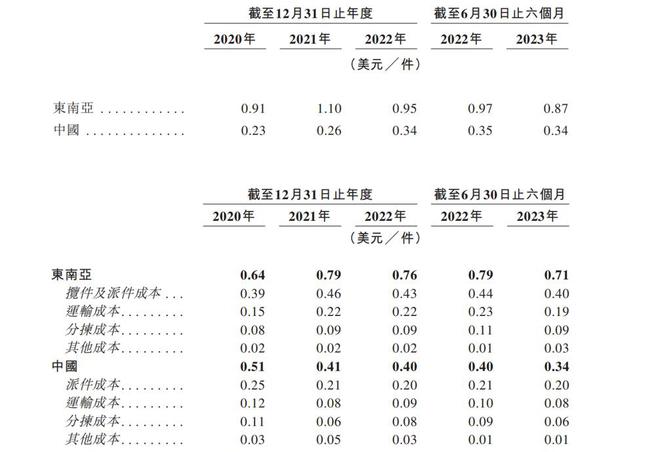

从单票价格与单票成本来看,极兔在东南亚市场和中国市场的近三年平均单票收入分别为0.99美元/件、0.28美元/件,而近三年平均单票成本分别为0.73美元/件、0.44美元/件,这就意味着,极兔在东南亚每做一单能获利0.26美元,在中国则是每做一单亏损0.16美元。

对比同行,东方证券研报显示,2022年各家在国内市场的单票价格分别为:顺丰(15.73元)、圆通(2.59元)、韵达(2.55元)、申通(2.52元)、中通(1.34元),极兔则为2.49元(0.34美元)。由此看来,极兔在此前的价格大战之后仍走低价路线。

平均单票收入与成本,图源招股书

快递物流是一个“十分耕耘、一分收获”的行业,看似简单的“商家——中转站——顾客”路线,背后是大量的物流网络、仓储建设、运营管理等投入。根据招股书,一直以来,履约成本与干线成本都是营业成本的大头,占比超65%,2023年前六个月的占比甚至高达76.3%。正在申请上市的菜鸟,近三年的履约成本(将干线成本计入)占比均超85%。

因此,快递行业十分注重“量”,从边际成本来看,量越多,所分担的成本也就越细,所得也就越多。然而,在起量之前,需将大笔资金砸向基建与末端物流网络建设。这也是极兔在营收超百亿的中国市场仍处于亏损和在新市场回落至亏损状态的原因,之所以在东南亚市场保持盈利,一方面是借助此前OPPO搭建的关系网,另一方面,极兔已在该市场盘踞多年,已无需在基建上花费更多。

除了内部的心酸外,极兔还面对着危机四伏的外部环境。

且不论定位高端的顺丰与主攻国内市场的通达系,同样正在港交所申请上市的菜鸟,与极兔在业务方面和资本市场上都形成一定竞争关系,一个背靠阿里,一个与拼多多合作,形成双雄对决的局面。

而极兔唯一盈利的东南亚市场增长也陷入疲缓状态,该市场2022年营收较去年增长仅0.042亿美元,包裹量增长仅3.52亿件。此外,极兔的最初发家地印尼近期发布电商相关禁令,以及此前印尼法律中关于外资所有权限制条文,对极兔在印尼在开展本地业务有所影响,极兔将被禁止在省会以外地区提供任何揽件或派件服务,而其在省会城市以外拥有大量业务。

最后,资本市场的预期并不热络。毕竟,港股市场遭遇大跌之后,仍在恢复中,后劲不足。港交所上市公司的总市值和2021年中的峰值相比,已经跌去三分之一,总市值蒸发超过2万亿美元。整体资本环境如此,极兔也很难一枝独秀。

未来将何去何从

格局看似稳定的快递行业,水花接连不断。

市场饱和叠加经济环境下行,今年以来,通达系和顺丰的单票收入都出现下滑趋势,这也意味着各家不得不开拓新市场和新业务。

尤其是在海外,菜鸟将菜鸟国际快递的“即时发货”服务拓至国内18个城市,并在9月和速卖通联合,上线“全球5日达”国际快递快线产品;顺丰出售丰网、入股极兔,并升级东南亚至中国次日达服务,京东物流则提出海外“三年计划”。海外物流市场的竞争会更残酷,这对极兔来说并非好消息。

面对愈发细化和激烈的赛道,极兔需稍稍放慢脚步。

一方面,能在物流状况较复杂的千岛之国印尼和物流乱象频出的拉美市场立足的极兔,有其可取之处。面对第一大的中国市场和处于快速发展期的拉美市场,极兔需拿出啃印尼和拉美市场的毅力,保住中国市场,并稳住拉美的成绩。

并且,电商平台以物流体系做支撑,物流企业需要电商平台的流量支持,极兔要想推进国际化就需要更大的流量支持。这时,可乘着temu的东风,趁机拿下更多市场份额。同时,选择与其他电商巨头合作也不失为可行之计。

更关键的是,国内市场的低价余地所剩无几,烧钱打价格战非长久之计,极兔迟早需要提升质量,拉高单票成本。

以上种种皆需要庞大的资金支持,此次上市募资成果如何,决定极兔手中能有多少弹药,也是它能否再创奇袭的关键。