(观察者网讯)“世界领先的日本芯片材料制造商面临被收购的风险。”《日经亚洲》9月16日以此为题发文称,随着产业整合浪潮席卷半导体行业,规模小、效率低的日本半导体材料厂商的竞争力正在减弱,存在被外资收购的风险。

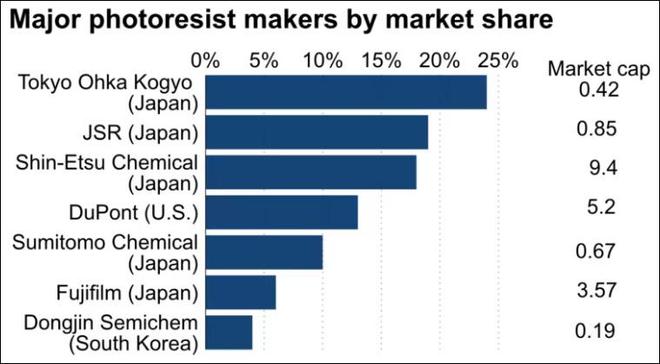

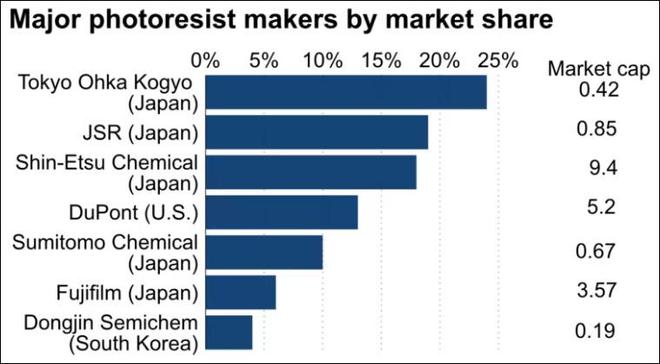

报道称,日本半导体材料厂商占据了全球市场50%以上的份额,但这些日本企业的规模普遍小于同行。例如,日本主要的半导体材料厂商JSR拥有光刻胶市场20%的份额,其市值却仅为8500亿日元,还不到市场份额约为10%的美国杜邦公司的五分之一。

相比之下,全球最大的光刻胶制造商东京应化工业的市值要比JSR更低,仅为4200亿日元。

截至今年8月,全球光刻胶的市场份额分布情况 《日经亚洲》报道截图

在蚀刻气体领域,日本关东电化工业和Resonac控股(原昭和电工)合计占据全球蚀刻气体市场50%以上的份额,但这两家公司的总市值只有德国默克公司的二十分之一,而后者仅控制着大约20%的市场份额。

市净率(PBR)反映了每股股票价格与每股净资产的比率,许多日本半导体材料厂商的市净率都要低于1。截至6月30日,住友化学的市净率为0.6,Resonac为0.8,关东电化工业为0.9,低市净率意味着这些公司更容易被大型投资者并购。

《日经亚洲》称,日本企业出现“份额高、规模小”现象的原因在于,研究材料和发现最佳组合需要很长的时间。英国市场研究机构Omdia高级咨询总监南川明表示,“日本公司一直擅长开展耗时的研发项目,因此在竞争激烈的外国公司面前保持了一定优势。”

资料图:位于日本神奈川县川崎市的JSR“生物科学与信息学研发中心” 图自视觉中国

但在产业整合的浪潮之中,小型日本企业缺乏半导体这一资本密集型产业所需的经济规模,正导致日企的竞争力持续减弱。

报道举例称,日本电气、日立等公司曾在上世纪80年代主导全球半导体产业,两家公司在巅峰时期的市场份额超过50%,但它们很快就被来自韩国等地的竞争对手超越。根据Omdia的统计数据,这两家公司去年在全球芯片市场的份额仅为9%。

日本半导体材料产业的“碎片化”还造成了投资效率低下的问题,《日经亚洲》称,这导致日本企业在研发方面的支出明显低于欧美同行。日本投资公司(JIC)首席执行官池内省五就曾指出,“日本芯片材料制造商过于分散,作为一个产业的投资效率很低。”

由于日本半导体材料厂商正面临竞争力下降和外资收购风险,日本正寻求通过产业重组等方式保持在半导体行业的竞争力。为了在即将到来的产业整合浪潮中“抢占先机”,JSR已在今年6月宣布,将接受日本政府支持的JIC的收购要约。

在分析人士看来,日本厂商必须学会“走出舒适区”,才可能继续在市场竞争趋向整合的半导体产业中保有一席之地。南川明认为,决定日本半导体材料产业前景的关键,在于日本企业能在多大程度上联手,“对于日本来说,重要的是确保整体的份额,而不是单独一家公司的份额。”

本文系观察者网独家稿件,未经授权,不得转载。