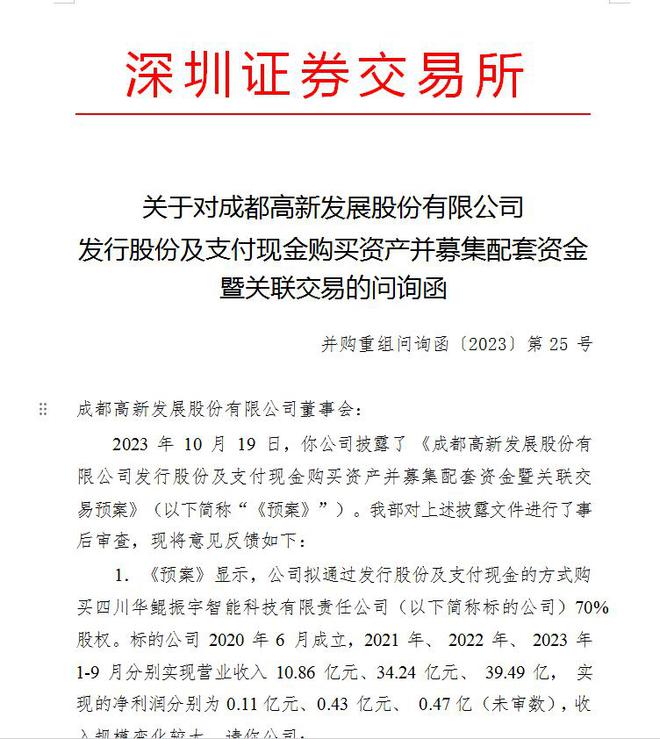

中新经纬10月19日电 19日,深交所向高新发展下发并购重组问询函,此前公司拟通过发行股份及支付现金的方式购买四川华鲲振宇智能科技有限责任公司70%股权,深交所要求说明本次交易的必要性等。

截图来源:深交往网站

问询函显示,10月19日,高新发展披露了《成都高新发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》(以下简称“《预案》”)。深交所对上述披露文件进行了事后审查。

《预案》显示,高新发展拟通过发行股份及支付现金的方式购买四川华鲲振宇智能科技有限责任公司(以下简称标的公司)70%股权。标的公司2020年6月成立,2021年、2022年、 2023年1-9月分别实现营业收入10.86亿元、34.24亿元、39.49亿,实现的净利润分别为0.11 亿元、0.43亿元、0.47亿(未审数),收入规模变化较大。

对此,深交所要求说明以下事项:

一是结合标的公司所处行业发展环境及趋势、行业竞争格局、产品销售(销量、单价、成本)、商业模式、客户结构、盈利模式及毛利率等变化情况,并对比同行业可比公司业绩变动,说明标的公司自成立开始收入规模大幅上升的原因及合理性、报告期内业绩的真实性;

二是补充披露报告期内向前五名客户的销售情况,包括但不限于合作开始时间、销售模式、销售内容、信用政策、合同期限、收入确认方式、回款情况等,说明标的对主要客户是否存在重大依赖,与前五大客户相关业务合作的稳定性、可持续性,相关交易是否存在商业实质;

深交所要求独立财务顾问核查并发表明确意见。

《预案》显示,标的公司100%股权预估值不超过30亿元。截至2023年9月30日,标的公司净资产为20632.06万元,按照标的公司100%股权预估值30亿元测算,标的公司评估增值率为 1354.05%,对应静态市盈率为69.11,可比公司的静态市盈率32.68,静态市盈率明显高于可比公司。

对此,深交所要求说明以下事项:

一是结合标的资产经营业务特点、市场可比案例、历史估值情况等,说明本次交易预估值的合理性;

二是结合本次可比公司的营业范围、主要收入、利润来源及占比,分析前述公司与标的资产在业务结构、经营模式方面是否存在可比性。结合前述公司报告期内的市场占有率、主营 业务收入增长率、利润率、主要财务数据的可比性等,说明选取上述公司作为可比公司的合理性及估值的公允性;

三是结合所选取同行业可比上市公司与可比交易案例中交易标的的业务等情况,补充说明标的公司运营模式与比较对象静态市盈率存在明显差异的原因及合理性,并进一步对比分析本次交易评估作价的合理性;

四是补充披露预评估中相关参数的选取,是否审慎、合理,请结合前述问题的回复,说明本次购买资产定价是否公允,是否存在损害上市公司利益的情形,是否符合《上市公司重大资产重组管理办法》第十一条的规定。

《预案》显示,标的公司主要从事服务器等相关产品的设计、生产、销售及服务。本次交易前上市公司主营业务主要从事建筑业和功率半导体业务,本次交易后上市公司将变更为三块主业,上市公司与标的公司在产业政策、市场竞争格局、业务和技术模式等方面存在一定差异,后续涉及资产、业务、人员等多个领域的整合。

对此,深交所要求说明:

一是补充说明公司是否具备控制和运营标的资产所必要的人员、技术、资源储备,上市公司是否具有明确可行的发展战略,结合前述情况、标的资产的公司章程及公司治理机构、上市公司董事及高管等对于新进业务的管控经验和管控能力等,分析本次交易完成后上市公司是否能够实际控制标的资产,并充分提示跨界收购以及多主业运营可能面临的风险。

二是结合前述情况、标的公司市场地位、行业发展情况及标的公司的资产负债率、低毛利率等反应标的资产经营状况的主要指标,分析本次交易是否有利于提高上市公司资产质量、改善财务状况和增强持续经营能力,并充分论证本次交易的必要性。

《预案》显示,2023年9月30日,标的公司对外借款金额约49亿元,资产负债率为 96.82%。2023年6月30日,上市公司资产负债率为85.47%,标的公司纳入上市公司合并报表范 围后,将进一步提高上市公司资产负债率,公司将面临资金风险进一步增加的可能。

深交所要求说明:

一是结合标的公司现有负债水平、现金流状况,说明标的公司负债水平与上市公司营运资金需求是否匹配,分析标的公司是否面临较高的偿债压力,是否影响其持续经营能力,高新发展针对短期偿债风险的应对措施。

二是说明标的资产负债率较高是否符合行业惯例,较高的财务费用是否会对标的公司盈利能力产生重大不利影响,以及标的公司和上市公司的应对措施;

三是结合上市公司自有资金及借款情况量化分析本次交易对上市公司资产负债率、财务费用等财务数据的影响,以及如配套募集资金失败,对上市公司资产负债率、财务费用、流动性等的影响,说明上市公司是否有资金实力支持标的公司业务发展,并进一步说明本次交易的必要性。

深交所要求请独立财务顾问和会计师核查并发表明确意见。

《预案》显示,标的公司2021年度、2022年度及2023年1-9月的净利率分别为1.05%、1.27%及1.19%(未审数),净利率水平较低。

对此,深交所要求说明:

一是结合行业趋势、同行业可比公司情况、市场地位等补充说明标的公司收入大幅增长、但净利率持续较低的的原因及合理性、是否与行业变化一致;

二是补充说明标的公司对下游客户议价能力,各年毛利率情况,与同行业可比公司的比较,是否存在标的公司毛利率显著低于同行业公司水平情况,如是,说明存在差异的原因;

三是分析主要原材料价格变动对标的公司毛利率及盈利能力的影响,说明原材料价格波动是否对标的公司生产经营产生长期不利影响,如是,请充分提示相关风险。

此外,深交所要求,请公司独立财务顾问结合前述问题,就本次交易的重大不确定性因素做出充分说明和特别风险提示。

深交所还要求,公司按照《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组(2023年修订)》第七十二条的相关规定,补充披露相关主体买卖上市公司股票的自查情况,相关股票交易是否涉嫌内幕交易等违法违规情形。请律师和独立财务顾问进行核查并对相关股票交易是否涉嫌内幕交易、是否对本次交易构成障碍发表明确意见。

据天眼查APP,成都高新发展股份有限公司,成立于1992年,位于四川省成都市,是一家以从事科技推广和应用服务业为主的企业。经营范围为高新技术产品的开发、生产、经营;高新技术交流和转让;高新技术产业开发区的开发建设;国内贸易、进出口贸易;信息咨询、项目评估、证券投资;广告、展览、培训;物业管理等。

业绩方面,高新发展8月29日晚间发布的半年报显示,2023年上半年,公司实现营业收入约28.32亿元,同比增加18.79%;归母净利润约9331万元,同比增加36.99%。

二级市场上,截至19日收盘,高新发展一字涨停,报17.96元,总市值63.27亿元。(中新经纬APP)