摘要:个人贷款不良率值得重视,房地产最坏时刻过去?(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

有杆友留言说谈谈上海银行。

好的,今天我们说说上海银行的2023年半年度报告吧。

又到公司半年度业绩发布季,近期,杠杆游戏和杆友一起拆中报。有特别感兴趣、想看的企业欢迎留言告诉我。

对了,上海银行的中报封面整得很有特色,如上图。

不废话,直接进入主题吧。

1、营收下滑,净利微增、扣非净利润略跌

上海银行很有意思,中报一开篇就说:

虽然经济运行还存在国内需求不足、外部环境严峻复杂等困难挑战,但我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。

我国银行业资产负债保持增长,信贷资产质量和盈利能力稳中有升,风险抵补能力较为充足;但净息差持续收窄,盈利能力受到一定挑战……

然后上海银行说自己聚焦“精品银行”战略愿景。

当然不管怎么精品,大背景在这里,不少银行都有压力。上海银行也不例外,2023上半年取得营收263.60亿元,2022年同期为279.41亿元,同比下滑了5.66%。

对了,2021年同期超277亿元。也就是2023上半年的表现不仅不如2022年同期,2021年同期也不如。

如果我们看细节杠杆游戏发现:

1)利息净收入181.30亿元,2022年同期为202.29亿元,和总营收比起来,同比下滑的幅度更大,达到10.38%。

2021年同期该笔收入超191亿元,也是高于2023上半年的。

2)手续费及佣金净收入28.65亿元,2022年同期则有34.92亿元,同比下滑17.94%,幅度更剧烈。

值得一说,2021年同期,该数字为42.91亿元。

3)其他非利息净收入是难得表现不错的,53.65亿元,2022年同期为42.21亿元,同比增长高达27.11%。

2021年同期,该数字为42.76亿元。

总营收及主要类别营收下滑同时,难能可贵的是,归属净利润实现小幅微增。取得128.35亿元,2022年同期为126.74亿元,增长1.27%。

2021年同期为122.78亿元。应该说近2年,上海银行的上半年归属净利润都取得了小幅增长。

遗憾的是,杠杆游戏注意到,上海银行的扣非净利润并没有增长,当然也算不上多大个下滑,录得126.25亿元,2022年同期为126.49亿元,微跌0.19%。

2021年同期,该数字为122.53亿元。

2、管理费用增长、息差下滑

如上文第一部分图,我们注意到上海银行在营收下滑的同时,业务及管理费其实上升了。

中报披露,2023上半年,该数字为57.99亿元,2022年同期为52.38亿元,增长还是不少,10.72%。上海银行解释说:

本集团以支持数字化转型为重点,持续加大对科技建设方面投入,信息科技应用系统建设和数据类开发费用增加;重点推进机构合理布局和功能优化,基本建设工程项目支出有所增加;营销、业务运营支出随业务发展同比增长。

2021年同期为51.45亿元。

同时,上图还显示,上海银行的经营活动产生的现金流量净额-50.36亿元,2022年同期为378.86亿元,同比下降113.29%。原因中报说:

主要由于向中央银行借款减少。

2021年同期该数字为350.99亿元。

1)值得一说,截至2023年6月末,上海银行的客户贷款和垫款总额1.36万亿元,2022年末为1.30万亿元,增长4.18%。2021年末为1.22万亿元。

还不错的是,贷款应计利息44.45亿元,2022年末为为38.48亿元,增长15.51%。2021年末为33.27亿元。

2)同期存款总额存款总额1.64万亿元,2022年末为1.57万亿元,增长4.09%。2021年末为1.45万亿元。

存款应计利息 274.38亿元,2022年末为274.20亿元,微增0.07%。2021年末为为225.35亿元。

应该说,上海银行的存款增长和贷款比不算多,杠杆游戏认为这利息净收入下滑比较大,实在是不应该,或许确实是息差收窄影响太大了。

如下图,净利差1.44%,2022年同期为1.67%,减少0.23个百分点。2021年同期该数字为1.81%。

净息差1.40%,2022年同期1.66%,减少0.26个百分点。2021年同期为1.73%。

1)从资产端看,生息资产平均收益率3.66%,同比下降0.20个百分点。

主要是本集团响应国家政策,降低实体经济和居民消费领域融资成本,新发生贷款及金融资产定价下降,且存量生息资产持续重定价。

2)从负债端看,计息负债平均付息率2.22%,同比上升0.03个百分点。

分类型看,吸收存款平均付息率同比下降0.01个百分点,同业存放、拆入及卖出回购款平均付息率同比上升0.10个百分点,已发行债务证券平均付息率同比下降0.03个百分点。

从归因看,计息负债平均付息率同比上升主要是吸收存款和同业存放、拆入受到外币加息影响,本公司人民币计息负债平均付息率同比下降0.10个百分点。

此外,我们可以看到年化平均资产收益率、年化归属于母公司普通股股东的加权平均净资产收益率、年化扣除非经常性损益后加权平均净资产收益率,也都是下滑的。

同时杠杆游戏注意到,利息净收入占营业收入百分比也是下滑的。占大头的收入占比下滑,你说这……

成本收入比,则由2022年同期的18.75%,增长到22.00%。2021年同期为18.57%。

还不错的是,不良贷款率1.22%,2022年末为1.25%,下降0.03个百分点。2021年末为1.25%。

3、个人贷款不良率值得重视,房地产最坏时刻过去?

上文杠杆游戏提到上海银行的不良贷款率下降。看细节:

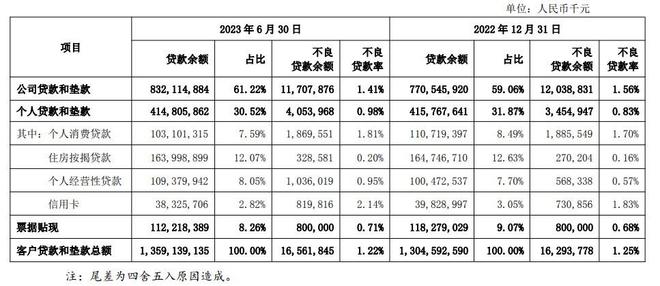

1)公司贷款和垫款余额8321.15亿元,较上年末增长7.99%。公司贷款和垫款不良余额与不良率实现“双降”,不良余额117.08亿元,较上年末下降2.75%;不良贷款率1.41%,较上年末下降0.15个百分点。

2)个人贷款和垫款余额4148.06 亿元,注意,较上年末略降0.23%。

但是在这样的背景下,上海银行个人贷款和垫款不良余额40.54亿元,不良贷款率0.98%,较上年末上升0.15个百分点。

其中,个人经营性贷款不良率较上年末上升0.38个百分点,住房按揭贷款不良率较上年末上升0.04个百分点,信用卡贷款不良率较上年末上升0.31个百分点。

我们会发现,几乎全线上升。

主要系经济复苏不及预期对个人还款能力仍造成一定影响所致。

上海银行认为,从个人贷款整体来看,不良生成已低2022年同期,个人贷款的不良生成态势逐步趋稳。该行将继续深化客群和资产结构调整,进一步完善风险管控措施,保持个人贷款资产质量相对稳定。

如果按行业划分贷款分布和不良贷款:

1)截至2023年6月末,制造业贷款余额占比较上年末提高0.72个百分点,房地产业贷款余额占比较上年末下降0.92个百分点。

2)房地产业、批发和零售业、建筑业贷款资产质量均有所改善,不良贷款率较上年末分别下降0.50个百分点、1.59个百分点、0.23个百分点。

详细来说,对公房地产业贷款余额1225.87亿元,占全部客户贷款和垫款余额的比例为9.02%,较上年末下降0.92个百分点。

对公房地产业不良贷款率2.06%,较上年末下降0.50个百分点,整体风险保持平稳。

房地产,最坏的时刻是否已经过去?

同时,上海银行在中报中也提到,受上半年经济复苏不稳定、行业呈现不平衡的影响,租赁和商务服务业,制造业,信息传输、软件和信息技术服务业不良贷款率较上年末略有上升。

应该说,不良率上升的行业还不少。看上海银行下半年的表现了。

本文未标注出处的财务图表,均源自上海银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。