房地产税再次成为市场关注的话题。

近日,《十四届全国人大常委会立法规划》对外发布,在财税领域明确,增值税法、消费税法、关税法等将在本届人大常委会任期内提请审议,而备受关注的房地产税立法则并未出现在本次立法规划中。

这意味着,房地产税立法暂缓。

2023年至今,有关“房地产税”的消息不断,市场上众说纷纭。

我们认为,当前的市场环境并不具备开征房地产税的条件。

《十四届全国人大常委会立法规划》对外发布,备受关注的房地产税立法并未出现在本次立法规划中。

据了解,在《十三届全国人大常委会立法规划》中,房地产税法曾被纳入第一类项目,属于条件比较成熟、任期内拟提请审议的法律草案。但在十三届人大常委会任期内,房地产税法未能提请审议。

此次立法规划中,财税领域的增值税法、消费税法、关税法等明确在本届人大常委会任期内提请审议,但未再提及房地产税,可以认为房地产税立法暂缓。

事实上,备受关注的房地产税离我们最近的时候,是2021年底。

2021年10月23日,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。

试点地区的房地产税征税对象为居住用和非居住用等各类房地产,不包括依法拥有的农村宅基地及其上住宅。土地使用权人、房屋所有权人为房地产税的纳税人。

在当时,有部分房价相对较高的热点城市将成为首批试点城市。其中,呼声较高的城市有上海、广州、深圳、杭州、宁波、重庆、南京等

然而,2022年房地产市场进入深度调整期,商品房销售商品房销售规模和开发投资规模大降,在扩大内需、稳地产总体方针下,房地产税改革试点暂停。

一直到如今《十四届全国人大常委会立法规划》中不再出现房地产税立法。

一直以来,市场上有关“房地产税”的消息不断,各界都对此十分关注。

需要注意的是,“房地产税”不等同于“房产税”。许多购房者所关心的,持有存量住房及买卖房产过程中是否需要额外缴税等问题更接近“房产税”范畴。

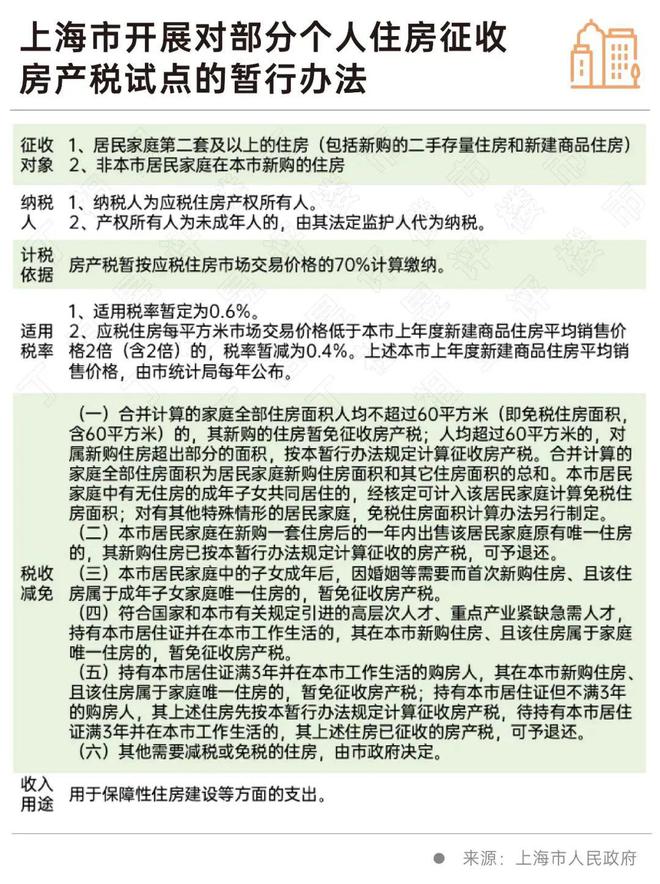

早在2011年1月,“房产税”其实就已正式落地,上海和重庆同时宣布启动“房产税”试点,对个人住房征收“房产税”。一直到今天,上海和重庆仍是全国唯二的“房产税”试点城市,上海是以多套房为主要征收对象,重庆则以高端豪宅为重点征收对象。

以上海为例,“房产税”的税率标准为居民家庭第二套及以上的住房,人均60平以下免征、二套及以上税率为0.4%-0.6%

2013年底,十八届三中全会提出“加快房地产税立法并适时推进改革”。将“房产税”完善至“房地产税”,涉及土地征收、公开招拍挂、房地产开发、房地产交易、住房租赁等多个环节,包括城镇土地使用税、土地增值税、印花税、契税、房产税等。

简单来说,“房地产税”的概念更广,“房产税”在“房地产税”的范畴之中。

我们认为,此次《十四届全国人大常委会立法规划》没有将房地产税纳入其中,主要原因还是当前的市场环境并不具备开征房地产税的条件。

从市场层面来看,2021年试图开展房地产税改革试点的背景是,2017年至2021年,全国商品房销售面积连续5年保持高位,有部分城市热度相对较高。

而从当前的市场可以看到,整体房地产市场仍处于深度调整期,2023年重点城市成交自3月后已出现五连跌,整体成交规模也处于近5年低位。短期内购买力仍需修复,成交难有明显起色。

从企业层面来看,2023年前8月累计业绩同比降低8.5%。逾7成百强企业8月业绩同比降低,近半数百强房企同环比双降。

在行业整体信心仍处低位,楼市复苏动能不足的情况下,企业整体的去化压力仍然较大,在这背景下,五成百强房企至今仍未拿地。

受其影响,2023年土地成交规模进一步下跌,前8月全国300城经营性土地成交同比下降36%,预计2023年供地计划完成率还会在2022年的基础上进一步降低。

一方面是整体市场压力巨大,另外一方面是企业投资谨慎,在这背景下若是贸然推行房地产税,不仅会对市场产生影响,对土地投资的影响可能会更大。

“房地产税”本身是我国整体税制改革的重要的部分,其核心是地税制度的改革,是由地方政府征收的税,属于地方财政的固定预算收入。

据上海税务局披露,2022年全年“房产税”约237亿元,即使加上“城镇土地使用税”、“土地增值税”、“契税”也仅约1055亿元。而2022年上海涉宅地成交总金额约2800亿元。显然,对地方政府而言,与成百上千亿元的土地投资收入相比,“房地产税”收入还无法取代地方财政土地出让金收入。

因此,无论是从整体房地产市场角度,还是企业角度,或是地方政府角度,目前都不具备开征房地产税的条件,并且在一段时间内,都不会贸然开始推行。

房地产税改革本身是建立现代财政制度中非常重要的一部分。作为国家财政收入的重要来源,房地产税在调节市场、抑制投机行为、促进社会公平等方面具有重要作用。

但由于当前国内外经济环境的变化,以及当前整体房地产市场仍处于调整期,目前推行房地产税的条件尚未成熟,在这个时候,出台任何可能增加市场负担的措施都需要格外谨慎。当前的房地产市场仍需政策的保驾护航,使行业尽快回归平稳健康的良性发展轨道。

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。