中国基金报记者 晨曦

被港交所要求暂停买卖后,早已沦为仙股的西证国际证券再度遭遇市值缩水。

9月18日上午,西证国际证券开盘股价走低,截至午间收盘为0.015港元/股,跌幅34.78%,总市值仅余5493万港元。

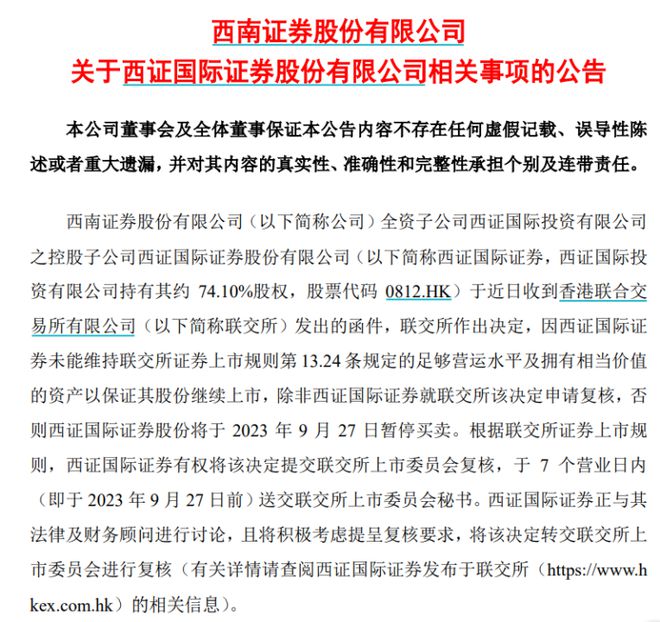

昨日晚间,西证国际证券发布公告称,由于其公司未能维持港交所上市规则规定“足够运营水平及拥有相当价值的资产以保证股份继续上市”,将于9月27日暂停买卖。西证国际证券表示,将积极考虑提呈复核要求。

今日上午,西南证券亦公告称,2023年上半年西证国际证券实现营业收入0.14亿元,净利润-0.05亿元。西证国际证券经营规模较小,占西南证券整体比重较小,上述事项不会对公司日常经营活动构成重大影响。

来看详情——

持续亏损多年

即将暂停买卖

不言而喻,上午西证国际证券的大跌,与其遭遇港交所暂停买卖直接相关。

据西证国际证券公告,其于9月15日接到港交所发布的通知:由于西证国际证券未能维持港交所上市规则规定的足够营运水平及拥有相当价值的资产及保证其股份继续上市,除非西证国际证券就该决定申请复核,否则其股份将于9月27日暂停买卖。

而对于暂停西证国际证券股份买卖的原因,港交所给出了4点具体理由:

第一,西证国际证券的经纪业务、孖展融资业务、企业融资业务经营规模大幅缩减。截至2022年12月31日,经纪业务及孖展融资业务的经营已基本停止,其余业务仅以最低规模经营;且由于牌照限制,西证(香港)融资有限公司不得担任保荐人,故西证国际证券已停止其首次公开发售保荐人业务;截至2022年12月31日,西证国际证券债券资本市场业务产生的收入极低。

第二,西证国际证券入账分部亏损,并已持续亏损多年,而这种情况似乎并非由新冠肺炎疫情或疲软市场情绪引起的一时低迷或下降;

第三,存在潜在交易相关不确定因素,其中包括:西证国际投资会否与潜在个人买方之间签订最终协议;对有关交易可能施加的先决条件能否达成;及建议的业务计划最终会否落实。

第四:西证国际证券的总资产主要包括现金及银行结余以及金融资产,且截至2023年6月30日,录得净负债为2,670万港元。因此,西证国际证券似乎并无足够资产支持经营可行及可持续的业务。

根据上市规则,西证国际证券有权在7个营业日内(9月27日前)向上市委员会秘书提交复核申请,否则将在届满后暂停股份买卖。

对此,西证国际证券表示,其公司正在审阅该函件,并正与法律及财务顾问进行讨论,将积极考虑提呈复核要求,将该决定转交上市委员会进行复核。

西南证券:经营规模占比较小

不构成重大影响

9月18日盘前,西南证券也发布了相应公告进行说明。

西南证券称,目前公司经营情况正常,财务状况稳健。截至2023年6月30日,西南证券总资产860.11亿元,西证国际证券总资产6.66亿元,占比约0.77%;西南证券归母净资产252.87亿元,西证国际证券净资产-0.25亿元。

2023年上半年,西南证券实现营业收入14.72亿元,西证国际证券实现营业收入0.14亿元,占比约0.95%;西南证券实现归母净利润4.62亿元,西证国际证券实现净利润-0.05亿元。

基于此,西南证券表示,西证国际证券经营规模较小,占公司整体比重较小,上述事项不会对公司日常经营活动构成重大影响。

据西南证券官网介绍,西证国际证券注册资本为3.6亿元港币,于2002年1月在香港联合交易所主板上市。西证国际证券可为个人及企业客户提供创新及增值的零售及投资银行服务,服务涵盖证券、期货、资产管理等零售服务,以及私募投资、上市融资方案、担任保荐人和包销商、股票配售、收购合并等投资银行服务。

在成为西证国际证券前,该公司曾名为敦沛金融,系2015年西南证券通过全资子公司西证国际投资收购而来,持股74.1%。

回顾来看,2015年正值中资券商火热出海之际,设立香港子公司一时成为潮流之举。但在收购完成后,西证国际证券的业绩仍然难有起色。除2017年短暂盈利外,近年来持续亏损,其中2018-2020年三年亏损均超1亿元;且营收规模持续走低。

2022年12月底,西证国际证券曾公告称,西证国际投资已与一名潜在买方签订谅解备忘录,意在转让西证国际证券股权。

中资在港券商展业分化

西证国际证券此次突遭联交所暂停买卖,一定程度上也反映了部分中资在港券商展业的艰难。就上半年业绩来看,除了西证国际证券外,申万宏源香港、海通国际均录得亏损,国泰君安国际等头部公司净利润水平也有所下滑。

另外,今年7-8月,香港证监会陆续对长江证券资产管理(香港)有限公司、长江证券融资(香港)有限公司、兴证国际证券有限公司作出谴责并罚款。其中,长江证券资产被处罚340万港元,长证融资(香港)被处罚2000万港元,兴证国际证券被处罚350万港元。

中泰国际相关研报指出,自2021年以来,券商经营环境发生巨变,港股单边下行及高收益地产美元债违约潮,2022年全球货币政策收紧、地缘政治风险持续与新冠疫情反复等不利因素影响下,多家在港券商自营、经纪、投行等业务收入大幅下滑。经过多年发展持续扩表和业务选择布局,部分头部及中小券商近两年遭受周期的沉重打击,在港展业面临多重压力、亏损严重,个别甚至出现净资本为负的现象。

据广发非银介绍,2023年资本市场双向开放不断深化,中资券商的国际化业务收入及资产占比持续提升,不同于2018年中资券商在香港市场初出茅庐、小试牛刀,当前,中资券商的国际化进程在地域、业务、资本实力与风险控制上分化发展。

投行业务方面,中资券商股承市占大幅上升,话语权大幅提升。中资券商权益承销额市占上升受益于中概股返港和内资企业赴港上市,内资向海外布局带动中资券商投行业务的发展。债承市占增长在于内地国际债发行规模上行且占亚洲债市比重增加,且内地“可持续债”影响力不断深化,为中资债承带来增量。

其他业务上,中资券商在港经纪业务市占率略有下降,外资相对占优;资管业务基数较低,发展空间较大。跨境衍生品业务如火如荼,有望迎来规模增长。受益境内客户配置海外资产需求提升,部分中资券商发挥境外子公司资本优势,大力发展跨境互换和跨境期权业务,成为最重要的盈利来源。

编辑:乔伊

审核:陈思扬

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)