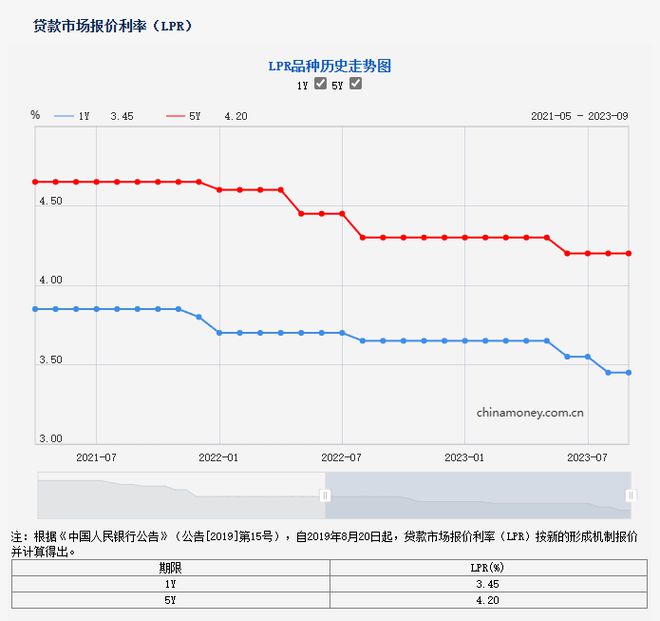

今天上午,中国人民银行授权全国银行间同业拆借中心公布,2023年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%,均与上期持平。

有专家认为,此次LPR维持不变,有利于延缓银行息差缩窄和利率下滑的压力,推动银行保持向实体经济减费让利的持续性和长远发展的稳健性。往后看,四季度随着我国政策预期强化,市场情绪改善,及海外美联储加息预期逐步“达峰”,降息空间将再次打开。

按照优化调整后的住房信贷政策规定,首套住房商业性个人住房贷款利率下限为不低于相应期限LPR减20个基点(5年期以上LPR-20个基点);二套住房商业性个人住房贷款利率下限为不低于相应期限LPR加20个基点(5年期以上LPR+20个基点)。因此,本月5年期以上LPR维持4.20%不变,意味着首套商业性个人住宅贷款利率下限继续为4.00%,二套房贷利率下限为4.40%。

不过,随着9月25日的临近,存量房贷利率的下调也终于即将成为现实。

就在今天,已有招商银行贷款客户收到房贷利率调整的通知短信:9月25日起,贷款执行利率将由LPR+50BP调整至LPR+0BP

其实,从上周开始,国有五大行陆续上线了“存量房贷利率调整”线上查询功能。是否是首套、调整后的利率是多少、是否有逾期还款情况等,通过手机银行就可以查询。

不过,目前市场上关于存量房贷利率下调,还有普遍的疑问,主要聚焦在为什么调整后,有人4.2,有人4.3?

按照规定,存量首套房贷款利率,南京的下调的下限是:LPR+0。

南京2022年5月18日以后的贷款,还应该在此基础上减20bp,最低应该是4%。

但是这个LPR可不是指当下的4.2。

这个下调利率是与你,也就是买家当时选择的“重定价日”相关的,重要的是事情说三遍,你合同上写的“每年更新房贷利率的日子”。

利率调整通常分为两种方式:一种是每年的1月1日调整,另一种是首次还款日调整。

比如,2023年6月21日LPR从4.3调整为4.2,有三种情况:

1, 合同约定1月1日更新的,本次只能降到4.3,(后续至年底LPR不再变更的前提下)将会在明年1月1日降到4.2,

2,合同约定是放款对应日更新的,且放款对应日在6月21日至9月25日之间的,本次能降到4.2,

3, 放款对应日在9月25日之后的,本次只能降到4.3,(后续至年底LPR不再变更的前提下)将会在放款对应日降到4.2。

对此,你看懂了吗?