来源| 大猫真探社

新一轮的房改,要来了。

8月份的国常会,审议通过了《关于规划建设保障性住房的指导意见》(14号文),那时,关于这份文件,只有零星的几句话,“推进保障性住房建设,有利于保障和改善民生”。

最近,14号文已经印发,部分内容也通过媒体披露,引起了关于新一轮房改的讨论。

14号文的目标很明确:

1、加大保障房的建设和供给,让工薪收入群体,消除买不起房的顾虑;

2、推动建立房地产业转型发展的新模式,商品房回归商品属性。

房改,那改了什么呢?

保障房终于迎来了空前的地位提升,将单独形成一个“市场”,从此,保障房是保障房,商品房是商品房。

以前不是吗? 还真有点模糊。

举个例子,两限房、共有产权房,都有保障房的属性,政府让渡一部分收益,然后购房者能够以低价获得住房,而之后,经过年限或者其他条件,可以转让及交易,虽然有保障属性,但是最终随着时间,还是回到了商品房市场。

但是,根据14号文,新的保障房,将是政府回购,保障房在转让后,仍然是保障房。

当保障房形成一个单独的市场,可能真的要告别高房价了。

在商品房市场,高房价的基础,是高地价,但是在保障房这里,这个基础就不那么牢固了。

与以往的招拍挂不同,保障房将采取划拨的方式,主打的就是一个成本价,不再是土地争夺战,自然也就没有高溢价。

地哪儿来呢?

除了划拨的土地,还有那些回收的土地,就是已经批了,但还没开工的土地,这些地当初要么是开发商“捂地”等涨价的,要么是无力开发过了时限的,当然开发商破产留下的土地,也在这个范围内。

另外,闲置低效的工业、商业、办公等地,也可以变更土地用途,用来建设保障房,而在之前,变更土地用途是大忌。

除了地以外,还有房。

开发商破产处置的商品房和闲置住房,可以用来做保障房,对库存较大的城市,改建或者收购存量房做保障房,在淄博房子“以旧换新”的时候,不少人就号召地方收购存量住房来做保障房。

这与我们想象中的保障房地段偏远、向郊区蔓延的方向,差了不少。

无论是存量土地还是存量住房,不少其实地段都不错,尤其是商办用地,甚至处在城市区域的核心区。

而保障房的封闭,就意味着,它们不会流出到商品房市场,依然能继续保有价格优势,而这种保障房和商品房并行,比较成功的案例,有新加坡的组屋和中国香港的公共屋邨。

同样是高房价社会,无论是组屋还是公屋,都没有被商品房的高价所左右。

而保障房怎么定价呢?

根据14号文,是土地成本+建安成本+适度合理利润。

这个适度合理利润怎么确定呢?其实还有一个样本,此前的共有产权房也是有利润要求的,不超过成本的3%。

这个利润要求,可以说是把开发商的利润压得很低了,那价格大约能差多少呢?

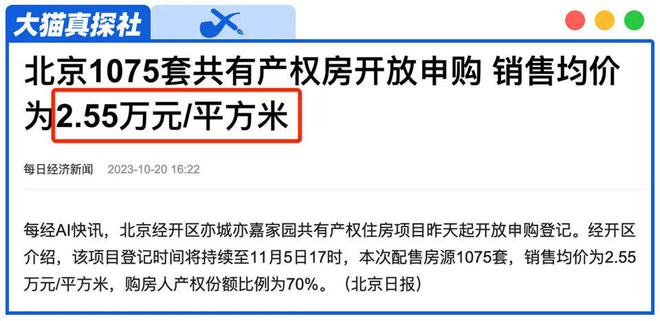

举个例子,北京最近有一个共有产权项目开始申购,销售均价2.55万/㎡。

而在这个项目旁边,就是首开和富力开发的商品房,目前均价大约在3.78万/㎡左右,也就是说,微利的共有产权项目,能比周边房价低超过30%。

当然,30%并不用所有区域,但是通过成本价+利润压缩,保障房的售价,仍然是该区域的价格洼地,而且还有专门的房贷支持政策。

当然,房改并不是一蹴而就的,目前可能率先在城区常住人口300万以上的城市率先试点,而根据七普数据,这些城市大约分处在一二线:

一线城市:上海、北京、深圳、广州;

新一线城市:成都、重庆、杭州、武汉、苏州、西安、南京、长沙、天津、郑州、东莞、青岛、昆明、宁波、合肥;

二线城市:佛山、沈阳、济南、哈尔滨、大连、南宁、石家庄、厦门、太原、贵阳、乌鲁木齐、无锡、福州、长春、南昌、常州。