近日,多位消费者向澎湃质量观投诉平台(https://tousu.thepaper.cn)反映称,他们在支付宝蚂蚁保平台上购买了蚂蚁保和泰康人寿推出的“全民保·教育金”产品,该产品宣称预定利率3.5%、灵活投入、利率下行也不受影响,然而他们在“定投”期间产品下架,无法继续投入资金,他们提出退款后,被告知该产品属于保险,无法退回全部本金。一名消费者称,该产品页面信息有误导之嫌,其此前认为买的理财产品,现在才知道是保险,产品可以下架,退保还要承担现金价值的损失。

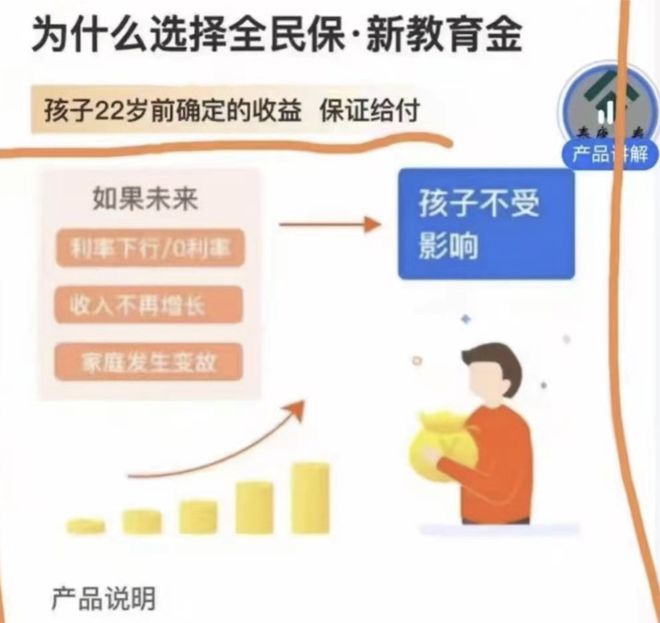

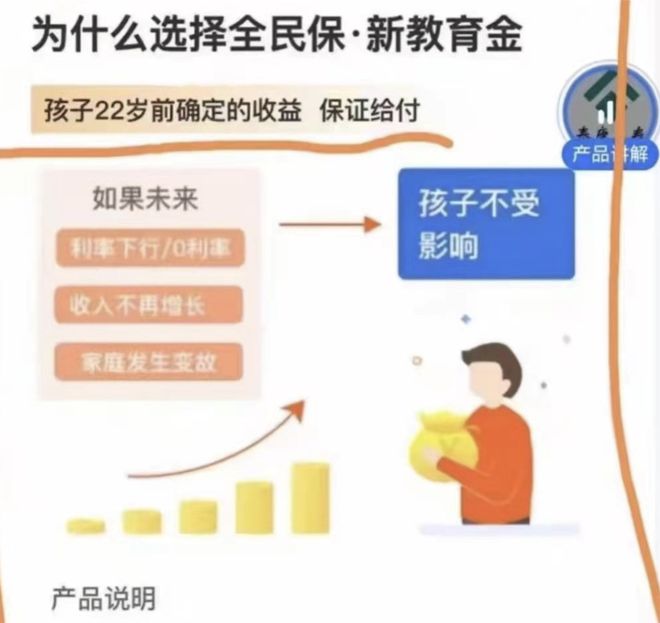

章女士称该产品曾宣传“利率下行/0利率”孩子不受影响

消费者章女士告诉澎湃新闻,目前已经有52名消费者写了联合维权信,不止她一个人认为被误导。此外,章女士称她未接到过保险公司的回访电话。

针对上述情况,泰康人寿保险有限公司工作人员回应称,章女士等人所购买的产品全称是“泰康宝贝成长年金”,确实是一款年金险产品,“我们公司的这款产品只是支付宝平台众多教育金产品的一个,对于名称和产品页面宣传的问题,我们会进行登记,进一步反映。”

关于回访的问题,她称,正常情况下在15天犹豫期内会进行回访,如果客户反映没有接到回访,可能是因为回访电话没有打通。

她表示,下架产品是受到整个保险行业利率下调的影响,如果客户要求退保退款,则只能退还合同的现金价值。

消费者称产品下架才发现“理财产品”是“保险”

据章女士介绍,2019年7月她在支付宝蚂蚁保平台看到了一款名为“全民保·教育金”的产品,页面宣传该产品预定利率3.5%,且投入门槛低、投入灵活,“1元起投,1元起加投”、“可随时调整定投计划”,投入至孩子13岁,等到孩子18岁后,18-21岁每年可领取(本金和收益)8%,22岁领取68%。

“比较吸引我的是,产品页面宣称未来即使利率下行、0利率,孩子也不受影响。”章女士说,考虑到给孩子未来一个保障,她就购买了这款产品,自2019年7月20日起,她每周都会投入100-200元左右的金额,后来又调整为每月投入200元,截止至2023年7月31日,已经共计投入了11000元本金。

今年7月28日,章女士收到了蚂蚁保发来的短信,称其购买的“全民保·教育金”将于7月31日24点前下架3.5%预定利率版本,已经投入的金额,可以继续按照3.5%的预定利率享受保障。但8月1日后再投入的金额,将按照3.0%的预定利率享受保障。

该产品称已于2023年7月31日下架

章女士说,她随即联系了蚂蚁保客服,要求退款,“这时对方和我说,我买的是一款年金险产品,需要到年限后才能按预定利率提取本金,现在退款就要按照保单上的现金价值退费,我缴纳的11000元,现金价值大概只有8800元。”

章女士说,她找到当时签订的电子合同《泰康宝贝成长年金保险条款》,才发现自己购买的“教育金”产品,实际上是一款“年金险”,且退保时需要承担相应的现金价值损失,如其中规定,投入1000元保费,保单第4个年度,现金价值仅为820元。

章女士认为自己被欺骗了,她称,“之前购买的时候,页面频繁使用‘1元定投’‘定期投入’‘比放银行强’等字眼,让消费者以为这是一款教育金理财产品,只要购买了就可以按照这个利率一直投入金额,但实际上却是‘年金险’保险产品,这是故意迷惑对保险行业不了解的消费者们。”

章女士认为保险产品页面误导消费者为“理财产品”

此外,章女士还指出,按照保险行业的规定,投保后保险公司需要对客户进行回访,但自己从购买至今,从未接到过回访电话,“客服回访应该告知和确认合同中的重要信息,比如这是‘一次性’‘趸交’的合同,每次定期投入实际都是一次‘加保’;如果产品下架/行业利率下调,定投计划会被终止;退保要承担相应的现金价值损失等。”章女士说。

寿康人寿:是年金险产品,因行业利率调整下架

澎湃新闻记者看到章女士发来的电子保单,其中文件的标题为“全民保·教育金-电子保单”,但保险条款名称却是“泰康宝贝成长年金”,并明确保障是“提供生存、身故保障”。目前该产品已经下架。

针对上述情况,澎湃新闻记者分别于8月31日和9月6日联系了泰康人寿保险有限公司,该公司工作人员称,章女士所购买的产品全称是“泰康宝贝成长年金”,确实是一款年金险产品,“我们公司的这款产品只是支付宝平台众多教育金产品中的一个,对于名称和产品页面宣传的问题,我们会进行登记,进一步反映。”

她表示,按照合同约定,产品统一停售,就不再接受用户的加保申请,目前预定利率3.5%的产品已经下架了,并上架了新预定利率3.0%的同类产品。

对于产品的下架,该工作人员解释称,下架产品是受到整个保险行业利率下调的影响,并非泰康一家企业可以决定的,但产品下架后,用户在2023年8月1日前已经投入的资金,可以继续享受预定利率3.5%的保障,到孩子18岁后可以依据对应的保单提取保险收益。

但如果章女士要求退保,则无法退还全额本金,“因为这个属于年金险产品,意味着投保人需要持续缴纳保费至一定的年限,才能够领取年金。现在提前终止合同,我们只能够退还本合同的现金价值。”目前就退款问题正在和客户协商中。

对于投保后是否有客服进行回访?该工作人员称,正常情况下在15天犹豫期内会进行回访,其他时间除非客户有什么问题,才会联系客户进行回访,如果客户反映没有接到回访,可能是因为回访电话没有打通。

记者询问保险合同中的重要条款,是否有以书面形式或口头形式向投保人作出明确说明?该工作人员表示,产品里的相关信息都在合同中写明了,并且在购买页面也有相应的提示,因此公司没有以其他渠道或形式再次向消费者提示。

澎湃新闻记者看到,《中华人民共和国保险法》第十七条规定,订立保险合同,采用保险人提供的格式条款的,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

9月1日,章女士称,在澎湃新闻介入后,泰康人寿保险公司已经联系了她,表示可以退还本金的90%(现金价值+补偿款),但章女士等人不同意该方案,要求全额退款。“他们现在下架了产品,我们不能再继续投入了,现在孩子还很小,这些本金即使等到18岁之后再提取,收益也不可观。”章女士说,目前她和52名消费者写了联名投诉信,准备联合签名投诉。