LPR仍然没有降!

刚刚,央行公布最新LPR情况:

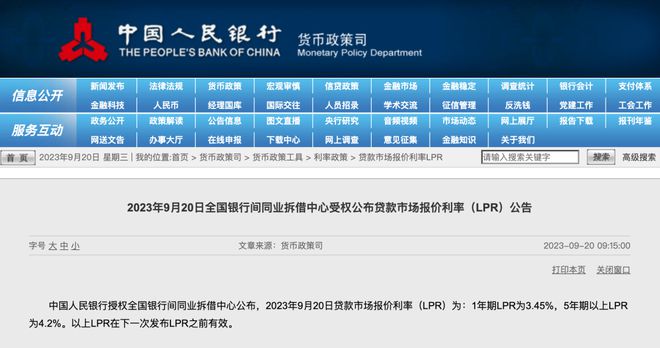

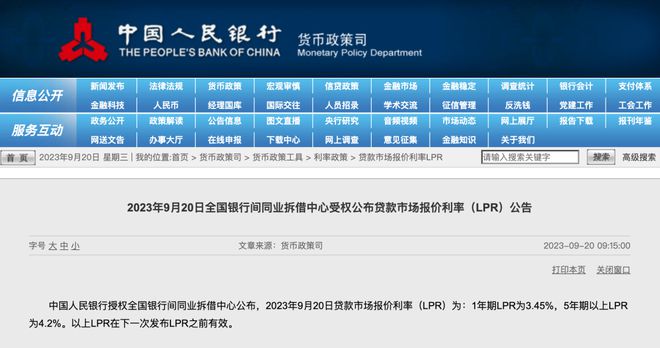

1年期LPR为3.45%,5年期以上LPR为4.2%。

1年期和5年期利率均维持不变。

房贷利率一般参考5年期以上LPR,各城市/银行的具体利率在这基础上浮动。

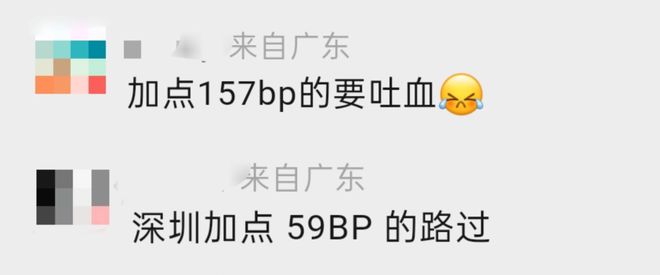

目前,深圳的房贷利率为:

LPR+30BP,即4.5%。

上一次LPR调整是今年6月,当时LPR下降10个基点至4.2%。

虽然LPR没有进一步下调,但也别伤心,因为存量房贷的基点已经开始陆续调整,有人的首套房贷利率已经降到4.3%。

过去4年共降65个基点!

今年仅下调一次

事实上,大家对这次LPR下调预期很高。

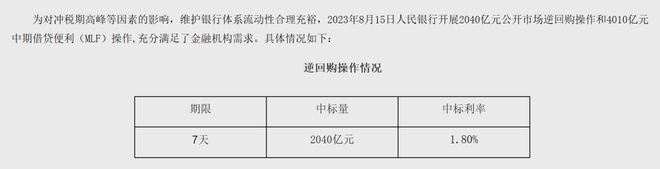

这是因为,在上个月15号,央行就开展了2040亿公开市场逆回购操作,以及4010亿中期借贷便利(MLF)操作。

当时的MLF利率已经从1.9%→1.8%了。

▲8月15日央行公布的MLF利率

MLF利率一贯被看作LPR的锚点和风向标。

两者关系,可以简单理解为:

MLF利率=央行贷款给商业银行的利率;

LPR=商业银行贷款给企业/个人的利率。

而LPR = MLF 利率+ 银行加点平均数,两者关系密不可分,也就导致了MLF利率的下降。

再加上4天前,中国人民银行宣布降准0.25个百分点,这是年内第二次降准,预计释放中长期流动性超过5000亿元。

双重政策下,更加愈发让人对降息有期待。

只不过,今天的LPR下调依旧落空。

回顾来看,从2019年实施房贷利率新政以来,LPR在四年间7次下调,累计下调65个基点,但今年仅下调一次。

其中深圳首套最低的利率是4.5%,二套是4.9%。

别伤心

存量房贷利率已经开始调整了!

虽然LPR今天没有降,但@深圳买房计划 要跟各位说个好消息,存量房贷调整已经开始了。

从上周开始,各家银行已陆续上线“存量房贷利率调整”线上查询功能。

是否是首套、调整后的利率是多少、是否有逾期还款情况等,通过手机银行就可以查询。

▲来源:建行App

其中招行的借款人告诉@深圳买房计划,其贷款额度已经自动从LPR+45BP调整为LPR+30BP。

▲来源:招行App

对于认房不认贷的情况,也有部分银行率先调整了首套/二套利率,有买房人在买房计划的粉丝群晒出了调整页面,发现自己的二套利率已自动变更成首套。

▲来源:工行app/二套已自动变更成首套利率

也有不少人说,为什么我的是调整到4.3%,而不是最新的4.5%,这是为什么?

▲来源:买房计划粉丝群

这是因为当时买房遇到了房贷利率打折的情况。(2017.5.26-2019.10.7,执行利率下限水平是基准利率0.95倍)

简单点说:由于个人房贷利率=LPR+基点,此次存量房贷利率调整,调整的只是所加基点数,并不会对LPR进行调整。

当然,还要考虑LPR的不同。2022年8月,5年期以上LPR调整为4.3%;2023年6月,5年期以上LPR调整为4.2%。

这些变动给贷款重定价日处在不同日期的人带来了不同的调整后执行利率情况。

对于其他贷款问题,@深圳买房计划 也整理了银行释放出的信息,供大家参考:

1、以后公布的LPR都不会再影响房贷利率了吗?

答:后续公布的LPR,还是会对房贷利率产生影响的。

首先科普一下,现行的房贷利率基本由两部分构成, 5年期LPR利率和城市加点。

LPR由18家银行的利率共同决定,去掉一个最高和一个最低,取平均值,就是它,每月20号更新。

对于存量房贷,虽然每月更新,但是房贷利率需要到重定价日才会随之变化。一般是每年的1月1日或者贷款发放日(办贷款的时候可以和银行约定)。

而加点则是地方银行把控,加多少点,甚至不加点,每个城市,每个银行都不一样,深圳首套目前是LPR+30BP。

因此,只有5年期LPR利率影响房贷利率,而加点在买房签署合同时就已经确定了,通常情况下都不会变的。

但是本次利率调整所涉及的存量房贷调整是指的城市加点,调整后,所加基点数变少。

举个例子,大家LPR相同情况下,但加点会因为贷款时间不一致而有变化。深圳首套有LPR+45BP,也有LPR+30BP。本次的调整就是针对高于30BP的存量房贷,将他们的地方加点从45BP降为30BP。

▲粉丝反映房贷利率加点过高的情况终于能解决了

我们可以算一笔账,假设你2021年11月在深圳买房的首套利率为5.1%(LPR+45BP),如今随着LPR多次下调,目前是在4.75%的利率高位。如果按照下限计算,原利率4.75%将降至4.5%(当时深圳首套房贷利率政策下限为LPR+30BP)。

对于买房人来说,1.55%的利率降幅是一笔厚厚的息差。以500万商业贷款,30年本额等息还款为例,调整后,月供将从26082.37元降至25334.27元,每个月少了748.1元,一年也能省8977.2元。

想知道存量房贷利率下调后,自己的房贷能省多少钱?可以戳深圳买房计划小程序,房贷计算、地图找房、楼盘信息、一房一价,点击即可查询。

2、银行所说的相应期限LPR到底是什么时候的LPR?

答:可以直观理解为贷款在最新一次重定价时所参考的5年期以上LPR。

目前,银行给出的拟调整后执行利率参考的正是该笔贷款最新一次重定价前由全国银行间同业拆借中心受权公布的5年期以上LPR。

如果5年期以上LPR在9月发生变动,那么在进行集中调整时,会以最新的5年期以上LPR为准。此外,如果借款人的贷款重定价日在9月15日至25日之间,那么在贷款重定价日前后查到的拟调整后执行利率也是会有所变动的。

3、首套房贷利率下限如何查询?

答:各大银行均表示,首套房贷利率政策下限人民银行已公布,可查询所在城市人民银行省级分行官方网站相关公示。

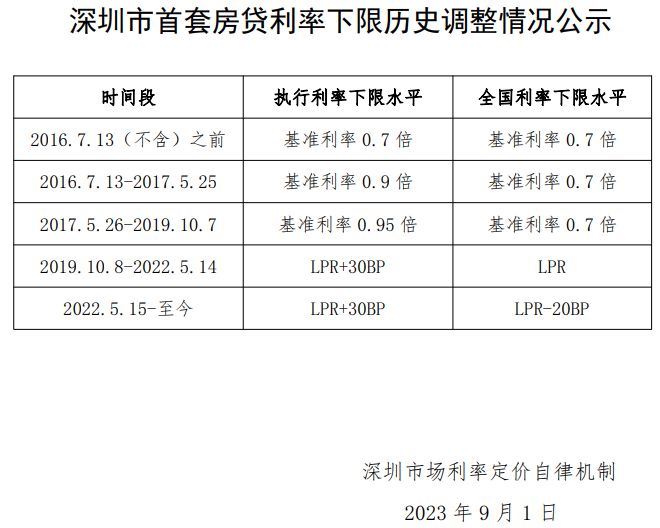

根据深圳公布的数据来看,2022年5月15日至今,深圳市执行的利率下限水平为LPR+30BP。

4、9月25日进行利率调整后,新的贷款利率何时生效呢?

根据各家银行公告,符合银行2023年9月25日集中批量调整要求的存量房贷,新的贷款利率会在集中调整当日(9月25日)生效。

我上个月买的房,外地有贷款记录,首付给的5成、能不能按新政策,降低利率?

答:要看备案情况。

5、我名下无房,有贷款记录(东莞房产已经卖掉了)房贷已经结清。我是深户,已经满三年了,我是三成资格还是五成?

答:如果是深圳无房,按照文件是执行首套3成。

6、婚前一方按揭购房,婚后无房产一方可以3成首付购房吗?

答:不可以,以家庭为单位,算二套,首付需要5成。

7、老家贷款在还,在深圳也是三成首付吗?

答:是的。

8、存量安居房和人才房也执行这个政策么?

答:是的。

对房贷还有疑问的朋友们,欢迎在评论区留言