8月29日晚间,调味品行业龙头海天味业发布2023上半年业绩报告。

财报显示,2023上半年海天味业实现营收129.655亿元,同比下滑4.19%;归母净利润为30.96亿元,同比下滑8.76%;每股收益为0.56,比上年同期减少8.2%。

此次半年报业绩延续了一季度的营收利润双降的表现,同时这也是海天味业自上市以来,首次在半年度报告中出现营收和净利润双降的情况。

三大主营产品营收能力下降

业绩表现持续收窄

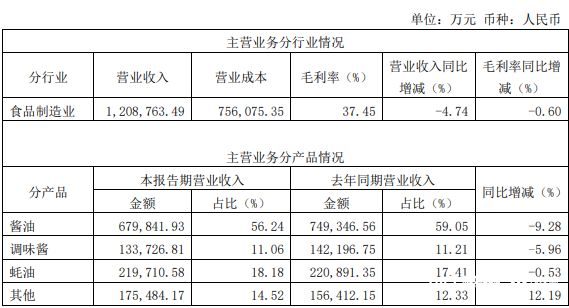

对于营收利润双下滑的表现,从主营业务来看,2023上半年,海天味业主营的酱油、调味酱、蚝油产品营收均出现了同比下滑的现象,分别同比下滑9.28%、5.96%、0.53%,三者营收占总营收的85.48%。

而从分销售渠道来看,其主要的线下销售渠道收入占总收入的96.12%,同比下滑4.39%,线上渠道收入占比为3.88%,同比下滑12.54%。

而通过其一季度的营收和净利润数据来看,海天味业二季度的表现相比一季度而言,其营收和净利润也都环比下降了不少。其第二季度的营收约为59.845亿元,环比下降14.27%;归母净利润约为13.8亿元,环比下降19.58%。由此看来,海天味业的业绩表现目前而言还在持续收窄。

对于上半年的业绩表现,海天味业在财报中表示,各行各业生产经营的外部环境开始逐步走向全面正常化,餐饮行业的复苏为调味品行业的发展注入了新的活力。尽管如此,公司仍然面临着餐饮逐步恢复尚需时间、行业内企业竞争愈发激烈、部分原材料价格依然处于高位的经营环境。原材料等各项成本虽依然处于高位,但是价格走势向下,一定程度上缓解了成本压力。

海天味业董事会秘书针对业绩问题也表示,公司业绩受多方面因素影响,一方面,市场大环境、消费需求等仍在快速变化之中,回归到平稳有序状态仍需一定周期;另一方面,今年以来公司着力调节经销商库存水平,确保市场整体的健康发展。

海天味业还表示,外部销售环境发生了巨大变化,越来越碎片化的需求,对公司过往积累的优势是一个挑战。产品方面,随着市场渠道和竞争的加剧,虽然酱油、蚝油等核心品类依然保持领先,但是明显感受到市场在细分,竞争在加剧,公司正在着力在品种,口味、规格等细分赛道上发力。

对于渠道库存,海天味业董事长庞康表示,目前渠道库存有一定的下降,但仍然面临一定的压力,接下来公司将继续重视降低和优化经销商库存水平。

营收利润增速后劲不足?

舆情事件造成较大影响

值得注意的是,南都湾财社记者通过海天味业往年的财报发现,近五年内,海天味业的营收和利润虽然持续上涨(利润除2022年外),但其增速呈现下滑趋势,截至2022年其利润出现负增长的现象。2018-2022年期间,海天味业的营收同比增长率分别为16.8%、16.22%、15.13%、9.71%、2.42%;净利润增长率分别为23.65%、22.66%、19.66%、4.09%、-7.02%。可以看出,营收和利润方面,海天味业在近五年内似乎呈现出后劲不足的态势。

同时,在去年10月份期间,海天味业还遭受到了一场舆情事件,以至于其业绩以及市场份额或多或少受到影响。对此,海天味业在去年的年报中也承认“2022年受到的舆情事件对于公司而言造成了较大影响。”

对此,南都湾财社记者从海天味业2022年的ESG报告中发现,海天味业在“负责任营销”板块中表示,为了严控营销的合规性,海天向营销团队定期展开负责任营销的相关主题培训,2022年营销团队参与该项培训合计超 2000人次。同时,还有超过16000人次参与产品质量与食品安全相关培训。

除此之外,海天味业还提到要全面保障消费者了解产品信息的权利,海天味业表示,“标签标识是客户了解产品的最直接的途径,海天高度重视消费者的知情权,真实准确地在标签上标注产品相关信息,使消费者能通过产品标签标识和相关宣传介绍,清晰直观地了解产品情况。”

采写:南都·湾财社记者 邱康正