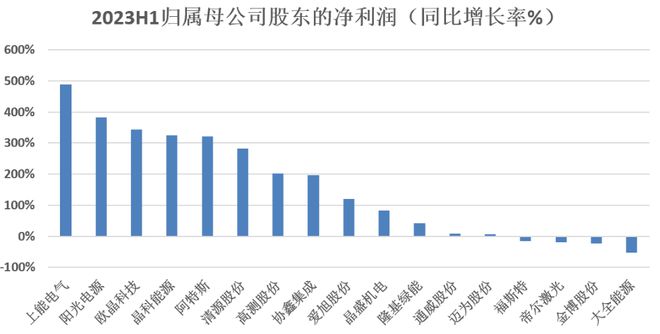

今年上半年阳光电源近4倍的利润增速,秒杀了光伏同行。在市场一度认为光伏产能过剩、逆变器竞争格局恶化的背景下,为何阳光电源还能逆势增长?

01单季利润创历史新高,阳光电源业绩震撼了光伏界

8月24日晚,阳光电源公布了2023年半年报,其中上半年营业收入286.2亿元,同比增长133%;归母净利润43.5亿元,同比增长384%,Q2单季归母净利润28.5亿元,环比增长89%,比过去四年单季利润的总和还多。这季的营收和利润增速,无疑在行业投下一枚震撼弹。

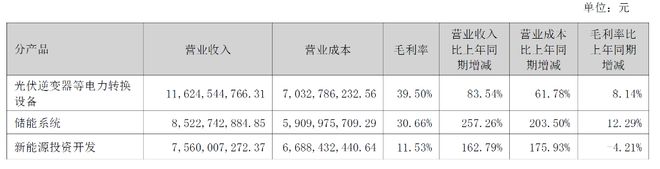

公司表示,“营业收入、营业成本增长主要系光伏逆变器、储能业务、新能源投资业务增长较大所致”。也就是说行业层面,全球光储行业上半年需求旺盛,给公司业务带来了增长空间。

比起营收规模的增长,阳光电源本季利润增速更超预期。根据公司公布的产品毛利率,利润增长主要来自于储能系统和光伏逆变器,尤其是储能业务,营收同比增长257.26%的同时,毛利率更是大增12.29%;而光伏逆变器也不逊色,毛利率同比增长8.14%。

阳光电源在光伏逆变器公认竞争充分的市场环境中,还能逆势提升毛利率,一方面因为阳光电源海外业务占比高达54%,海外的毛利率要高于国内。

另一方面是因为公司自身的规模效应、品牌效应和渠道铺设方面更领先。逆变器虽然在光伏成本占比不高,但是品质非常重要。所以客户愿意对品牌质量支付更高溢价。

储能业务方面,盈利贡献主要还是海外。去年国内组件价格高,很多大储项目推迟到今年,所以今年需求强劲,订单充足。海外方面,大储和户储上半年都实现了高速增长,尤其阳光电源在海外认可度更高,且没国内那么内卷,一些高端客户,更愿意支付高溢价。

02业绩秒杀同行,逆变器仍是光伏明星赛道

众所周知,光伏各环节均产能过剩,竞争越来越激烈,即使曾经被视为“皇冠”商业模式的逆变器赛道也不例外。

一部分市场观点认为,逆变器竞争格局已经恶化了;还有观点认为,逆变器仍是好生意,至少相对于光伏其他环节而言是的。

为了探究逆变器当下赚钱能力,见智研究统计了光伏行业截至目前,主流公司中报的业绩增速表现,利润增速排名前两位的,主业都是逆变器。

去年的明星,高纯石英坩埚欧晶科技和TOPCon组件龙头晶科能源都被逆变器公司甩在身后。

逆变器竞争加剧,但今年上半年,逆变器还是更赚钱。

(见智研究制图)

不可否认的是,户储市场很难出现像去年欧洲能源危机时的暴增,但对于像阳光电源这种全球龙头而言,在规模效应、品牌优势、渠道优势的加持下,在美国、澳洲这种户用高端、看重品质的市场,龙头优势更明显。

大储方面,虽然国内没有国际市场化程度高,且暂时国内大储还不赚钱,但随着标准化程度提升,盈利模式一定会优化。

光伏各环节产能过剩是必然。但像阳光电源这种海外业务占比高的公司,利用差异化优势,盈利持续性可能更久。