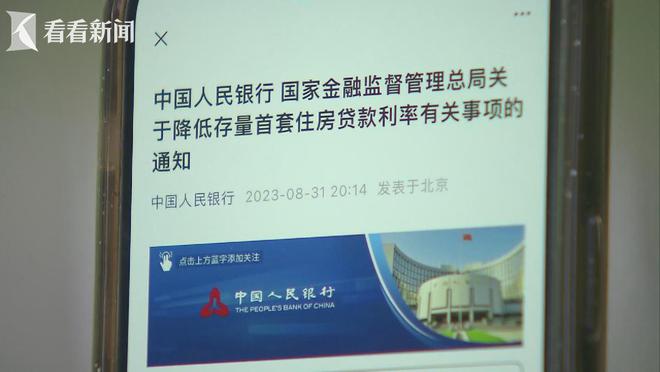

8月31日八点刚过,金融监管部门密集发布政策,市场最为关注的存量房贷下调规则正式公布,文件明确只有首套住房的商贷部分利率能够下调,从9月25日开始实施。这份文件来得迅速,大超预期,那么对于上海首套房住户来说,优惠是否大超预期呢?

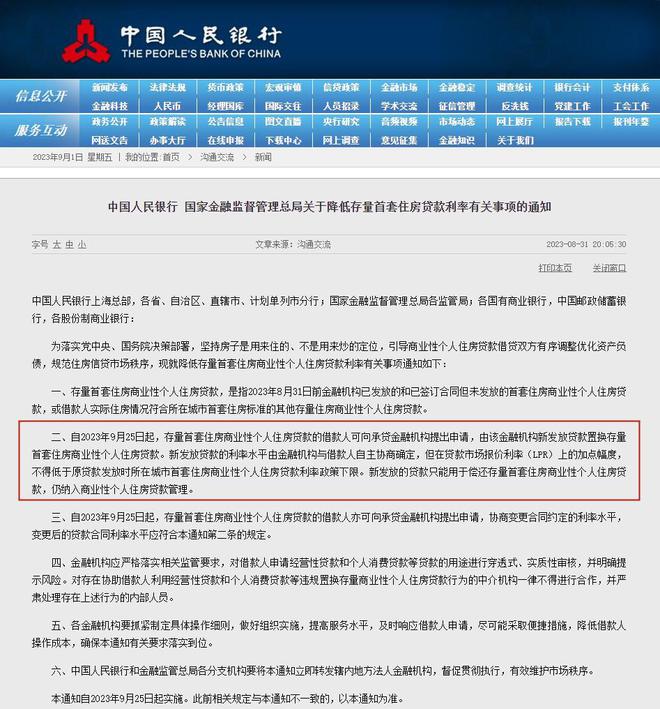

两部委的文件中明确,降低存量首套房贷利率,9月25日开始办理,以新发放贷款置换存量贷款的方式进行。今天中午,透视记者再次走访银行网点,工作人员表示,等通知。

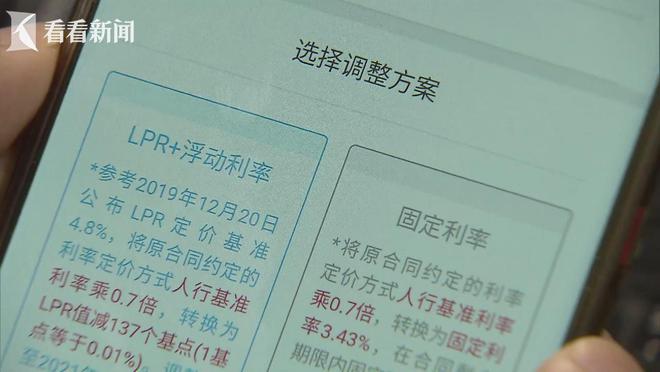

实际上,在现阶段,多数首套房贷款人已经可以大概估摸出自己的情况。回到两部委的文件,许多贷款人其实都忽略了这份文件中最为关键的一句话,那就是“不得低于原贷款发放时个人住房贷款利率的政策下限”。

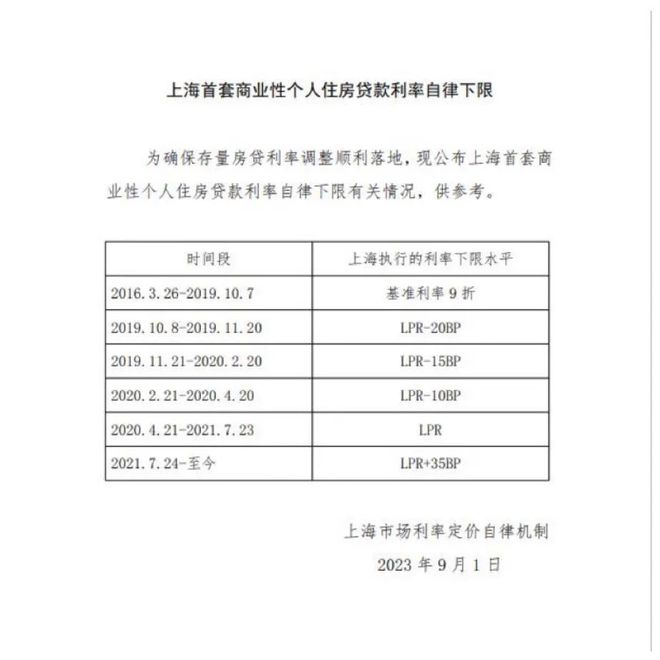

记者了解到,监管昨晚连夜整理出下限情况,随后在今天上午,中国人民银行上海总部对外发布了上海地区利率下限水平。这就是最关键的地方,因为从LPR制度实行开始,上海一直以来都是贴着下限进行贷款发放。记者致电部分国有大行业务员,对方普遍表示,虽不是降无可降,但空间也所剩无几。

举个例子,比如说首套购房者在今年年初取得贷款,合同利率为LPR加35个基点,这其实就已经是贷款发放时的利率下限,所以此次存量贷款调整中并不受影响。主要受到影响的集中在2019年以前,16年到19年,上海总部认定的利率下限是当时贷款基准利率的9折,但是在那4年中,有部分时间,银行按照95折发放,这部分客户就能享受到政策,但是降幅有限。东吴证券研究所房地产行业首席分析师房诚琦表示,大部分时间,首套房都是按照利率的下限去执行的,只有部分时段、部分银行会在利率下限的基础上有一些上浮,所以可下调的贷款占比不大。

从上海总部给出的利率下限表中可以看到,2016年3月以前的利率下限并没有给出,记者了解到,这是因为贷款利率因人而异,后续将会出台有针对性的细则。值得一提的是,对于2019年房贷换锚之后,没有选择挂钩LPR,而是仍然以固定利率写进合同的,此次也在政策范围之内。

房贷问题牵一发而动全身,沪上银行仍然在等更多政策明确。由于上海已经出台“认房不认贷”政策,东吴证券研究所房地产行业首席分析师房诚琦指出,如果在“认房又认贷”政策期间按照二套房利率办理的贷款,在新政下是不是能够享受首套房利率,就有待主管部门的实施细则。

在当前情况下,记者了解到,个别银行因为担心引发纠纷,已经暂停放款。有测算显示,存量房贷下调后,全国来看平均降幅约为0.8个百分点,截止到今年上半年,存量房贷规模超过38万亿。

国金证券房地产行业分析师杜昊旻表示,存量首套房贷款新政策的出台,比普遍预期来得更快,反映出监管层面对房地产市场信心修复对决心。目前,上海首套房的首付比例在35%,二套在70%,都高于昨晚公布的比例下限,在因城施策背景下,是否会变动,仍需观察。