比资产跌价更可怕的,是流动性缺失。

为了释放消费力、促进房产交易、提高经济活力,各方招数还在持续。

继昨日各银行对“二套转首套”存量房贷利率统一进行了下调,东莞购买二套房贷利率降至最低4.2%!部分银行二套房首付(首套贷款已结清)最低2成!

买了房的,快去查你的月供降了多少?

还没买的,速看下文你买房能省多少?

01

东莞二套房贷

整体降至4.4%

①东莞二套房贷利率全线下调

惊喜!东莞15家主流银行,二套房贷利率整体降至4.4%!

其中,中行部分网点二套房贷利率最低降至4.2%,建行则最低降至4.3%,依据客户购房资质而定。

至于东莞存量二套房贷利率是否同步下调,有银行表示:目前存量二套并无下调通知,但不排除后续会调整。

对于二套改善购房者来说,假设贷款300万,享建行下调后4.3%房贷利率,与原先4.8%相比,总利息省约32万,月供省约893元。

其实,该政策早有兆头,只是比预想来得快。

今年8月31日,央行发布了《中国人民银行国家金融监督管理总局关于调整优化差别化住房信贷政策的通知》。

其中提到:将二套住房利率政策下限,调为不低于相应期限贷款市场报价利率(LPR)加20基点。

②贷款额度充足,银行审核较为宽松

目前,东莞二套房贷利率4.4%的申请条件宽松,提供规定的资料审核即可。

同时,东莞各银行贷款额度充足,最快1周即可放款。

此外,东莞大部分银行查流水要求也变宽松,从提供至少1年流水,变为提供至少半年流水即可,确保个人收入流水为月供的2倍。

据悉,小部分核心区域房价若低于一定条件,甚至可免查流水,但需有收入证明。

首付来源方面,银行会查贷款账户的直接汇款人,资金需为家庭自有。

若发现存在垫资过桥等不合规行为,可能会遭“拒贷”。

③昨日“二套转首套”存量房贷利率已批量下调

10月25日,东莞各大银行已陆续开始了“二套转首套”的房贷利率调整通道。

据悉,不少已提交申请的存量房贷者表示,自己的贷款合同和还款计划均在昨天自动变更。

图源网络社群

有同事直言:“自己的月供少了2千多元,能给娃多报培训班了!”

02

有银行二套首付低至2成

①改善购房门槛变低

东莞二套房首付比例,部分银行最低降至2成!只需首套房贷款结清。

可以说,东莞目前信贷政策,小部分银 行网点“认房不认贷”和“认贷不认房”并行。

该政策利好东莞无房+外地有房人群,以及二套改善家庭,首付从3成降至2成。

假设买一套400万房子,首付从120万降至80万,少了40万,购房门槛变低。

②东莞全域放开限购

实际上,东莞已完全放开限购。

限售方面:

①原限购区(南城、东城、莞城、万江、松山湖),新房和二手需网签备案之日起满3年或取得不动产权证满2年方可上市交易;

②其他区域,一手房网签备案之日起满3年方可上市交易,二手则不限售。

03

史诗级宽松政策

东莞新房率先回暖

不管是房贷利率、首付门槛、放款速度,还是限购限售,东莞已用尽招数支持刚改族上车。

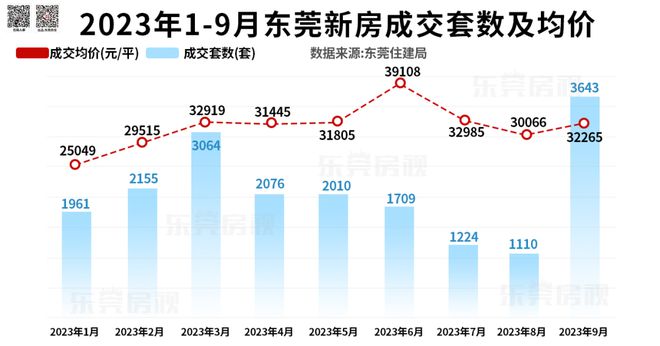

在多番史诗级政策轰炸下,刚过去不久的“金九”,新房率先回暖,月度成交量为今年最高。

当然,这离不开多个新盘卷出高度的促销活动。

详情可回顾:

但是,东莞二手房成交并无起色,今年9月成交量仅为1802套(信息来源东莞住建局),比8月2236套还要低!

而东莞二手房挂牌量,却激增至近10万套!(数据来源诸葛找房)

东莞楼市信心的整体修复,还需一定的时间。

个人建议:

①在政策All in,以及可拿起屠龙刀砍价的市场,骨灰级等等党也要出来看房了,“捡漏”机会大。

②预算不足者,切勿盲目加杠杆,量力而行,口袋有粮生活不慌。

你认为现在是置业好时机吗?欢迎下方留言评论!