近期,一系列实质性的利好政策相继落地,实打实帮助居民减负,政策涉及,认房不认贷,印花税,调整住房信贷政策及存量房贷利率政策,国务院决定提高三项个人所得税扣除标准等。

不过,考虑到自身经营的情况,银行最近也再次祭出调降存款利率的手段。

种种政策下,居民资产负债表似乎又发了微妙的变化。从高额的定期收益和房贷利率,到低度的定期收益和悬而未决的房贷利率。

降首套房贷利率

对于市场关切的存量房贷利率,政策上一直在持续推进相关政策的落地。

早在今年7月14日,在国新办新闻发布会上,央行就表示,按照市场化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或新发放贷款置换原来的存量贷款。

8月4日,发改委、财政部、央行、国家税务总局联合召开新闻发布会,指导银行依法有序调整存量个人住房贷款利率。

就在8月31日,央行、金融监管总局两部门接连发布两项通知,分别涉及:统一全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施“限购”城市和不实施“限购”城市;二是降低存量首套住房贷款利率。

针对降低存量首套住房贷款利率方面,本次明确了时间。

具体内容规定:自9月25日起,存量首套住房商业性个人住房贷款的借款人可向金融机构提出申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

首先,先明确一下,为何大家对调降存量房贷利率的呼声那么高?

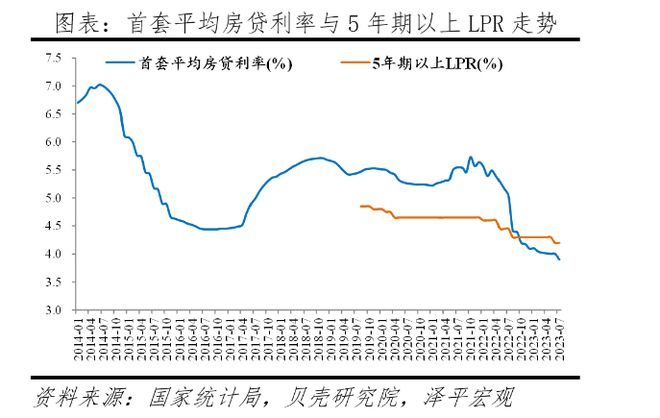

一方面,自2014年以来,首套平均住房贷款利率整体处于走低的趋势之中,但2018年10月的房贷利率,达到了2016年新一轮房地产上行周期中的绝对高点。另外,2021年房贷利率也有所走高。

另一方面,近两年LPR在不断走低,因此也推动了银行贷款利率的下行,这也造成早前购房者与近期购房者之间的贷款利率存在差异。毕竟,存量房贷加点多,新增房贷加点少。

根据iFinD的统计,截至今年6月份,个人住房贷款余额在38.6万亿,对应的利率约在4.11%。

以贷款加权平均房贷利率走高区间段来看,2017年6月至2022年3月,平均利率在5%左右的新增贷款大约达到了19万亿左右。不少人已然买在了高岗上。

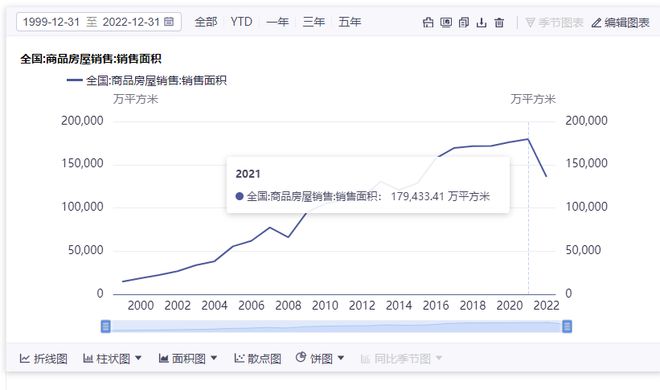

按照房屋销售面积指标,过去五年当中,买房人数最多的时间在2021年,当年LPR大约在4.65%。

回归政策本身,上文提到,事实上,这次政策本身具体能降多少并没有统一的下限标准,极限要参考彼时当地的利率下限。

8月31日出台政策后,不少银行快速跟进发布了公告,大意是:依法有序推进降低存量首套住房商业性个人住房贷款利率工作。

但房贷利率调降的标准细则会参考哪些指标,比如,根据剩余未还款量、信用机制、参考哪个年份的标准执行等,依然悬而未决。

不过,为了落实政策的执行,各地央行分支机构挂出了贷款利率自律下限的情况。据第一财经记者不完全统计,截至9月2日,包括北京、上海、深圳、广州、天津在内的31个省级行政区均已公布当地首套商业性个人住房贷款利率自律下限情况。

不过据不少媒体报道,全国首套房贷利率政策下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个基点。

至于大家关心的,能省多少钱的问题。

金融时报此前报道称,据有关测算,存量首套住房商业性个人住房贷款利率调整后,几千万户、上亿居民的财务负担会有明显下降,平均降幅大约为0.8个百分点。

中原地产首席分析师张大伟认为,目前大部分城市存量房贷的利率最低下限是4.65%,此前购房者基本是按照6%左右的房贷利率购房,此次存量房贷利率调整后,房贷利率或能降低100个基点以上,如以商贷额度100万元、贷款30年还款方式计算,月供将从5995元降低至5156元左右,月供最多能减少840元左右。

新一轮存款利率调降启动

就在首套房贷利率调降政策出台的同时,9月1日,此前市场传言银行新一轮调降存款挂牌利率的动作相继落地,针对定期存款和大额存单,且期限越长调整幅度越大,普遍在10-25个基点。

据第一财经统计,国有五大行,工商银行、农业银行、中国银行、建设银行、交通银行均已更新存款挂牌利率,其中2年期定存利率下调20个基点,3年期定存、5年期定存利率均下调25个基点(BP),调整后分别降至1.85%、2.2%、2.25%。

中信银行、招商银行、平安银行等股份制银行也迅速做出响应,调整包括1年期及以上存款类型,其中1年期定存利率调整幅度为10个基点,其他期限调整幅度与大行保持一致。

调降存款利率已经是银行的基本操作手段。今年上半年业绩公布后,部分银行净息差依旧悉数出现下降。大行给出的说法基本是,存款定期化、外币业务等推动存款付息率抬升给负债端带来了压力。

结合存量房贷利率下调的政策来看,对于银行来说,有利的一面的是,或许能够降低居民提前还贷的热情,使其资产端压力得到喘息。如果再叠加降低存款利率给负债端带来的加成作用,银行的经营情况有望得到更好的改善。

结语

综合上面两项来看,今年以来,存款利率的下调频率和幅度,都比房贷利率的下调速率要快。作为居民,我们是时候盘一盘自己的资产负债表啦!

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。