上半年,果然都不容易!

连零售之王招商银行,业绩都出现了首次下滑;房地产不良贷款率,也升至5.52%。

对,招行发布了最新的上半年业绩。

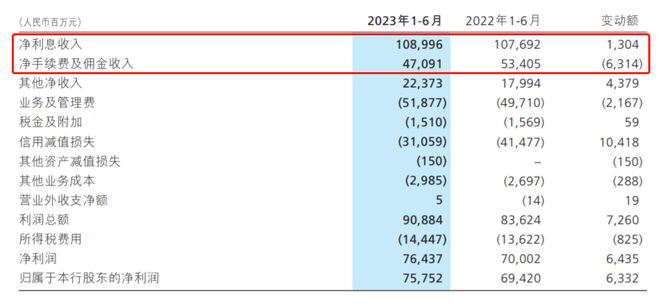

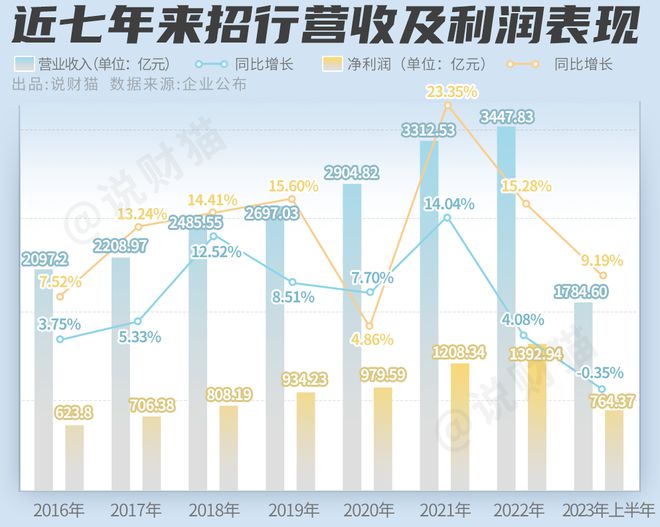

上半年总营收1784.60亿元,同比下降0.35%。这是招行首度出现半年报营收负增长。

银行的营收,主要来自两方面:净利息收入,净手续费及佣金收入。

可以看到,净利息收入,上半年依然是增长的,但只有1.01%。

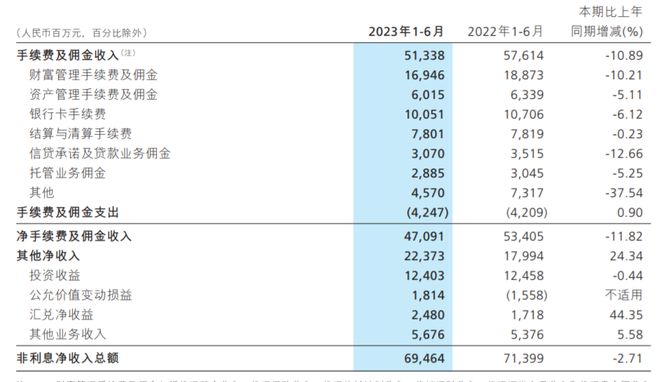

净手续费及佣金收入,却已经在大幅下降,降幅达到11.82%。

细分来看,银行所有能收费的业务,手续费和佣金全部都在下降。

但,该说不说,虽然营收下滑,招行该赚的钱,还是一分没少赚。

2023年上半年,招行实现净利润764.37亿,同比依然有9.19%的增长;净利率更是高达42.83%,再创新高!

还是血赚啊!

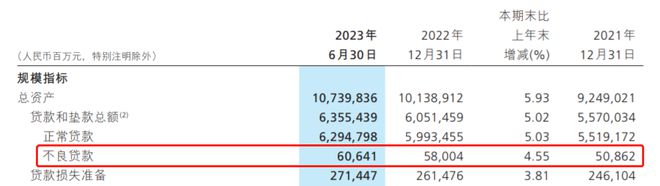

银行还是那么赚钱,那么,资产质量如何呢?

不良贷款,增长了4.55%。

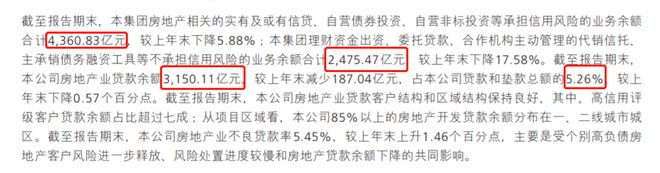

当然,苍天绕过谁?涉房贷款的情况还是不太好。

个人住房贷款,喜忧参半。

喜的是,不良贷款率没有进一步抬头,大家终于没有动不动断贷停贷。

忧的是,贷款金额还在降,大家还是不贷款,而是提前还贷!

房地产公司贷款,也依然是招行不良贷款产生的重灾区,不良率又进一步抬头了。

招行说,截至2023年中,房地产行业的不良贷款有196亿,不良贷款率大增至5.52%。。

房地产违约起来,是亿亿声啊!

看完了招行的整体情况,我们再来探讨一下近期大家最关注的问题:

银行到底有没有可能降低存量房贷利率?

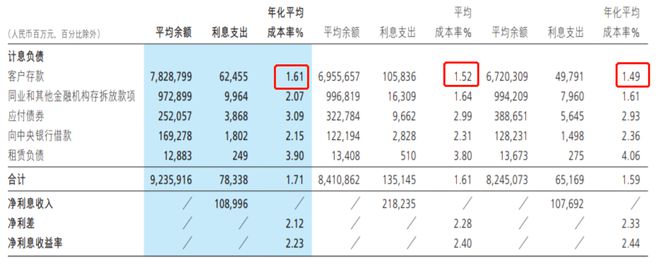

提到这个,就要提到一个很关键的指标:净利差。

什么是净利差?

都知道,银行最主要的生意,其实是赚利息差:居民存钱到银行,然后银行拿来放贷、投资,赚利息差。

总生息资产平均收益率-总计息负债平均成本率,就是净利差。

净利差,反映的其实是银行赚取利息差的能力。

那么,上半年,招行的利净利差表现如何?

不太妙。

财报显示,2023年上半年,招行的净利差只有2.12%,已经到近十年来最低的水平。

为什么会持续走低呢?

一个是生息端,最主要的贷款和投资,利率都在下行。

另一个是计息端,占大头的存款利率,却是在上升的。

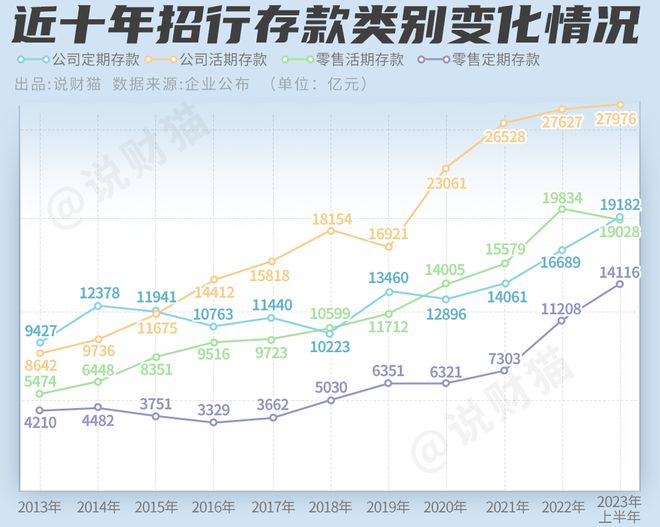

大家肯定很奇怪,最近这一年多,国家为了让老百姓不要存钱都去消费,一直都在下调存款利率,要多低有多底。

招行的客户存款利率,怎么还会往上走呢?

看了招行的客户存款分类增减情况,猫姐找到答案。

看,虽然大家还是一如既往爱存钱,但存钱的方式,却发生了很大变化——

公司定期存款和零售定期存款,增幅惊人!

老百姓存钱都存定期不存活期了,银行需要支付的利息成本,自然也就上升了。

猫姐翻查了前面几年的数据发现,招行的公司客户和零售们更热衷于存定期存款,实际上从去年就开始了。

这并不是一个好的信号。

老百姓爱存定期,说明不想花钱。

公司也爱存定期,说明更低的投资意愿。

说了这么多,回到前面的问题:

银行到底有没有可能降低存量房贷利率?

从净利差的角度来看,确实有压力。

毕竟,银行赚取利息差的空间,正在因为大家越来越爱存钱(尤其是定期)却不愿意贷款而逐渐收窄。

但如果从银行净利润的角度来说,猫姐只能说,银行血厚,降这一点,还不至于伤筋动骨。

所以,猫姐要修正之前的说法:降低存量房贷利率,既是良心,也是生意!

最后,再来看看招行一直以来备受受关注的高净值客户信息。

依然是最真实的贫富差距:

2.34%的人(金葵花客户),拥有81.54%的财富,户均资产236万;

其中0.08%的人(私人银行客户),拥有31.23%的财富,户均资产2805万;

剩下占比97.66%的普通人,合共拥有18.46%的财富,户均资产1.28万。

2%的人持有80%以上的财富,一直都是招行财报中,披露的最真实的财富人群结构。

不过,猫姐看了一下不同年份的财富集中度,貌似,共同富裕?

还有一点值得关注,那就是,即使是普通人,最近这一年多以来,也有在努力多存钱。

你看,过去一年多以来,招行普通客户户均资产一路上升达到历史高点,户均资产1.28万。

等同于每个人过去这一年半都多存了1433元。

当然,多存钱,并不意味着赚钱多了,也可能只是因为,大家都在积谷防饥。

你怎么看招行的这一份财报?关注说财猫,评论区聊聊吧!

扫下方二维码,备注“说财猫”,拉你进群畅聊~