上周国际市场风云变幻,美债收益率波动有所加剧,欧央行按兵不动,巴以冲突持续引发关注。

市场方面,美股全线下挫,道指周跌2.14%,纳指周跌2.62%,标普500指数周跌2.53%。欧洲三大股指延续调整,英国富时100指数周跌1.50%,德国DAX 30指数周跌0.75%,法国CAC 40指数周跌0.31%。

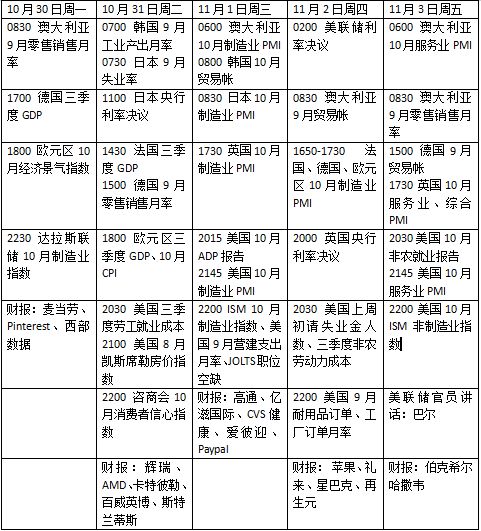

本周看点颇多,美联储、英国和日本央行将公布利率决议,三大央行预计都将按兵不动,随着日元/美元上周触及150关口,有关政策立场调整的猜测有所增加。美国将公布10月非农报告,就业市场热度能否下降成关注焦点。欧元区CPI和GDP数据或强化欧央行政策利率峰值的预期。财报季进入关键期,苹果、AMD、高通等将发布业绩。与此同时,市场也将继续聚焦中东局势的最新进展。

美联储决议来袭

美国众议院上周结束了群龙无首的局面。路易斯安那州共和党议员约翰逊(Mike Johnson)在众议院议长选举投票中获得220票,当选新一任众议长。对于约翰逊而言,摆在他面前的一大挑战将是下月可能出现的又一次政府停摆危机。

近期美债收益率的波动,一定程度被认为是市场对于美国财政安全的担忧。不过美国财政部长耶伦表示,长债收益率飙升反映了美国经济状况,而非财政赤字扩大导致的政府举债激增。“美国经济继续表现出良好势头,表明利率可能会在更长时间居高不下。”她说。

本周美联储将召开议息会议,市场普遍预期届时美联储将按兵不动。多位政策制定者在近期讲话中表示,需要更多的时间来评估之前加息对美国经济的影响。由于劳动力市场依然紧张,美国消费者支出保持弹性,三季度美国GDP增长4.9%,创近两年新高。

数据方面,10月非农是最大焦点,劳动力市场表现对未来的通胀路径影响重大。有机构预测,在9月意外增长33.6万后,本月新增岗位将明显回落至17万~18万,失业率维持在3.8%,薪资环比增速或降至0.2%,显示企业招聘需求有所降温。此外值得关注的指标还包括ISM非制造业指数,三季度非农就业成本和9月耐用品订单月率等。

财报季进入关键阶段,本周苹果将发布财报,并举办名为"Scary Fast"的发布会,预计届时会发布搭载M3芯片的新款iMac,以及搭载M3 Pro和M3 Max芯片的新款MacBook Pro。与此同时,麦当劳、礼来、星巴克、AMD、卡特彼勒、伯克希尔哈撒韦等的财报也是市场的焦点。

原油与黄金

国际油价上周小幅调整,市场继续评估中东冲突升级风险。WTI原油近月合约周跌2.88%,报85.54美元/桶,布伦特原油近月合约周跌1.82%,报90.48美元/桶。

近期原油期货地缘政治溢价有所缩水,此前外界曾担忧巴以冲突可能涉及更多中东国家并扰乱石油供应。Price Futures Group分析师弗林(Phil Flynn)表示,市场依然需要继续关注以色列军队未来的动向。

德国商业银行大宗商品分析师兰布雷赫特(Barbara Lambrecht)认为,需要防范伊朗卷入冲突的风险。她在给客户的一份报告中表示:“根据国际能源署(IEA)的数据,今年上半年伊朗的日产量增加了约50万桶,这意味着伊朗对全球石油供应增长作出第二大贡献,再次占欧佩克产量的10%。”

国际金价连续第三周上涨,中东局势刺激两大避险需求,同时投资者正在等待即将召开的美联储政策会议。纽约商品交易所12月交割的COMEX黄金期货收于2016.40美元/盎司,周涨1.17%。

自10月7日巴以冲突开始以来,国际金价累计上涨超140美元,涨幅约8%。

道明证券大宗商品策略师嘉利(Daniel Ghali)表示:“如果冲突升级,有可能出现更多的避险买盘……黄金投资者也将关注美国国债收益率的前景。”他补充道:“市场预计本周美联储保持利率不变的可能性超过95%,在我们看来,美联储很可能会结束其紧缩政策,而这已经在黄金市场中完成定价。”

欧元区经济依然“疲软”

由于对经济的担忧加剧和通胀放缓,欧洲央行上周维持三大利率不变,这是自2022年夏天以来的首次暂停加息。欧央行行长拉加德在讲话中数次使用了“疲软”一词,“欧元区经济依然疲软,包括制造业产出下降,服务业疲软,疫情后重新开放的动力,以及过去加息的政策影响扩散。”

数据显示,欧元区10月综合采购经理人指数(PMI)降至近三年最低水平。拉加德表示,随着过去加息对该地区压力越来越大,欧元区利率可能已经达到峰值。不过她表示,讨论降息为时过早,委员会还没有对此进行辩论。

本周欧元区将公布最新通胀和GDP数据,预计10月份的CPI将从4.3%降至3.4%,不考虑食品、能源等波动项目的核心指标也将有所缓解。高盛资产管理公司宏观策略师吉尔(Gurpeet Gill)表示,欧洲央行的加息周期已经结束,预计明年第三季度开始降息。

英国央行本周将召开议息会议,预计也将按兵不动。作为通胀最大的隐患,员工薪资增速似乎已经见顶。随着物价指标进一步回落,预计分歧表决结果背后将有更多的委员赞成维持利率不变。

丹斯克银行认为,英国央行货币政策委员会将坚持其先前的指导方针,强调“利率将在更长时间保持高位”的立场,重申当前的货币政策立场是限制性的观点。该行预计未来进一步加息的门槛将增加,并略有鸽派倾向。

本周看点