2023年2月,又一家光伏电站公司—浙江晴天太阳能科技股份有限公司(下称“晴天科技”)在深交所递交了招股书,保荐机构为民生证券。10月16日,晴天科技已结束第二轮问询。

本次IPO预计融资6.40亿,主要用于光伏电站项目的建设项目、运营项目、新能源制造业基地项目、营销服务体系升级项目以及流动资金的补充。其中有1.33亿元用于流动资金的补充。

光伏行业的蓬勃发展,也导致着光伏公司之间的竞争不断加剧。然而IPO日报发现,报告期内晴天科技毛利率不断下滑,核心竞争力也较弱,似乎难以脱颖而出,除此之外公司还存在违规操作。

来源: 官网

核心竞争力之忧

晴天科技是一家提供分布式光伏电站整体解决方案的新能源技术服务商,其主营业务由分布式光伏电站系统集成业务、分布式光伏电站投资运营业务、分布式光伏电站运维服务三部分组成。

2020年-2022年以及2023年1-6月(下称“报告期内”),晴天科技分布式光伏电站系统集成业务以第三方投资模式为主。通常是指投资第三方企业在取得电站开发资源后,将下游的施工到验收各环节工作交由晴天科技。晴天科技主要负责屋顶开发、勘查设计、项目建设和并网移交四个环节。

近年来,随着包含国家电网、国家能源集团、建发股份等第三方投资者的不断增加,晴天科技的业绩也在飞速增长。

其中,第三方投资模式分布式光伏电站系统集成业务收入分别为2.94亿元、7.96亿元、14.96亿元、9.24亿元,分别占总收入比88.70%、89.68%、95.00%、97.27%。

此外,IPO日报发现,晴天科技的销售收入主要依赖于大客户。公司与前五大第三方投资者合作分别占总销售的73.12%、71.30%、82.36%以及85.18%,公司与第一大客户合作分别占总销售的41.51%、45.32%、41.04%和48.57%,占比较高。

值得注意的是,晴天科技与前五大客户的合作并不稳定,除了与国网浙江省电力有限公司每年都有合作外,其他四大客户来源一直在流动,与大客户之间合作可持续性未知。

此外,从行业前景来看,光伏发电行业发展潜力巨大,但竞争也日益激烈。

2020 年以来,国家针对新能源推出了多项指导政策,如“十四五可再生能源发展规划”、“整县推进政策”等,对于光伏行业起到了较大的推动促进作用。根据《2030 年碳达峰行动方案》,以 2022 年工商业分布式光伏系统初始全投资成本 3.7 元/W 预估,我国光伏电站年市场规模至少达 1012.88 亿元才能达到政策要求,光伏市场空间充足,行业前景明朗。

业内竞争激烈,越来越多的企业便想站在风口分一杯羹。

据媒体不完全统计报道,今年公开的已有36家光伏公司IPO,预计募资超过955亿元的募资(部分公司尚未公布募资金额,实际规模或超千亿)规模。其中,有9家公司IPO申请已经过会,2家公司IPO已经注册生效。

然而对比其他同行业可比公司,晴天科技技术以及资金实力并不突出,核心竞争力似乎不足。

从财务数据来看,报告期内正泰安能的营业收入分别为16.33亿元、56.3亿元、137亿元和137亿元,归母净利润分别为2.53亿元、8.67亿元、17.53亿元和12.02亿元。晴天科技营业收入分别为3.96亿元、9.61亿元、16.74亿元、10.20亿元。归母净利润分别为0.44亿元、1.12亿元、1.39亿元、0.75亿元,仅为正泰安能的十分之一。

截至去年年末,晴天科技货币资金仅有3.86亿元,明显低于同一时间正泰安能的19.62亿元。净资产规模上,晴天科技仅有5.3亿元,而正泰安能的净资产高达91.29亿元。

此外,招股书资料显示,晴天科技在报告期内研发投入占营业收入的比例分别为2.76%、1.42%、1.66%以及1.11%。

“小动作”不断

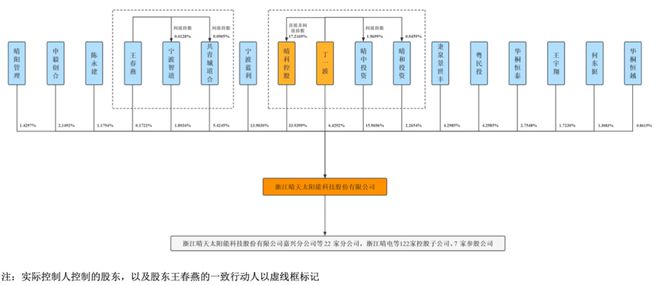

晴天科技的实际控制人为丁一波,其直接持有公司6.43%股份,并通过晴天科控股直接持有公司33.94%股份。此外,丁一波作为晴中投资执行事务合伙人以及晴天映耀的控股股东,另外持公司15.97%股份和 2.27%股份。综上,丁一波合计控制公司约 58.60%股份,为公司实际控制人和控股股东。

近年来,受户用光伏市场毛利率下滑拖累,公司的综合毛利率极速下滑。

报告期内,晴天科技主营业务毛利率分别为32.13%、25.50%、20.82%以及18.34%。其中,分布式光伏电站系统集成业务综合毛利率分别为29.44%、 23.70%、19.11%、15.63%,分布式光伏电站投资运营业务毛利率分别为59.75%、64.65%、65.90%以及66.93%。分布式光伏电站运维服务毛利率分别为32.59%、31.07%、33.65%以及42.86%。

此外,与同行可比公司相比,报告期内晴天科技综合毛利率相对逊色,分别为31.82%、25.53%、20.78%、18.36%,低于同行可比公司均值33.53%、33.68%、34.05%以及35.83%。

招股书信息显示,晴天科技主营业务毛利率下滑的原因主要是受到了分布式光伏电站系统集成业务的影响。而分布式光伏电站系统集成业务主要分为工商业业务和户用业务。户用业务在2021年度毛利率下滑较多,其主要是补贴退坡导致单瓦收入下滑较多所致。

另外,IPO日报还发现,晴天科技的存在内控不合规的情况。

曾有媒体报道,晴天科技在2019年度在没有真实业务背景的情况下,向子公司金华宝沃光能科技有限公司开具银行存兑汇票2151.62万元用于贴现套取银行资金。2020年度公司又如法炮制了一次,套现1612.35万元。两年合计违规套现3763.97万元。

此外,晴天科技和前五大供应商之间似乎也存在“猫腻”。

天眼查显示,2021年与晴天科技合作的前五大供应商之一--山东蜂蜂新能源科技有限公司似乎是家“空壳公司”,其人员规模为0,参保人员也为0。

同样的情况在2020年也出现过,另一家前五大供应商之一--山东省阳信县英琦电器销售有限公司在天眼查上显示的注册和实收资本只有200万元,且缴纳社保人数也同样都是0人。值得注意的是,该公司主业为摩托车、电动车、家电、太阳能及厨房电器的销售,光伏发电设备销售、安装和维修仅为副业。

假如供应商为空壳公司,是怎样和晴天科技达成合作的?晴天科技的招标是否合规?

见习记者 佘诗婕

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。