【文/观察者网 邹煦晨 编辑/吕栋】

截至今日(8月25日)午盘,光伏概念股福斯特股价上涨3.49%,总市值达558亿元。值得一提的是,昨日收盘后,福斯特公布增收却降利的半年报。

另外截至今日午盘,按中信三级行业划分,光伏类共有35家上市公司。其中有22家公司披露半年报数据,或给出业绩预告。这些企业一部分业绩暴增,另一部分则业绩暴跌,处于中间的企业不多,可谓是“冰火两重天”。

光伏胶膜占收入9成

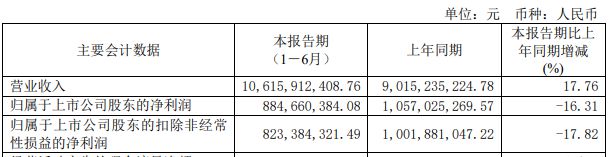

昨日收盘后,福斯特公布了2023年半年报。其营业收入虽然同比增长17.76%,达106.16亿元,但其归母净利润同比下降16.31%,为8.85亿元。

并且,从扣非后归母净利润来看,福斯特下降幅度更多,同比下降17.82%,为8.23亿元。

2023年上半年业绩摘要,数据来源:半年报

福斯特半年报显示,公司致力于单/多层聚合物功能薄膜材料的研发和生产,业务涵盖光伏材料、电子材料和功能膜材料。光伏材料主要包括光伏胶膜和光伏背板,以及绝缘胶、结构胶等,主要用于各种类型的太阳能电池组件的封装和保护。公司是全球光伏胶膜的龙头企业,连续多年产品出货量排名全球第一。

从行业来看,根据中国光伏行业协会2023年7月发布的《2023 年光伏行业上半年发展回顾与下半年形式展望》,2023年上半年中国光伏装机78.42GW,同比增长154%,2023年上半年中国光伏产品(硅片、电池片、组件)出口总额初步测算超过290亿美元,同比增长约13%,整体出口情况良好。

在此背景下,福斯特主要产品光伏胶膜出货96,724.20万平米,同比增长57.15%,营业收入95.18亿元,同比增长18.53%。该产品占福斯特主总营业收入的89.65%。

不过,光伏胶膜的原材料成本占比高,而近些年,由于硅料价格持续上涨后快速下跌、组件排产频繁调整、光伏树脂价格大幅波动等因素的影响,福斯特光伏胶膜的毛利率下降。

福斯特2023年上半年综合毛利率14.61%,相较去年同期减少了5.41个百分点。从而导致福斯特虽然营业收入同比增长17.76%,但毛利却下降,并且营业利润同比下降21.1%。

冰火两重天

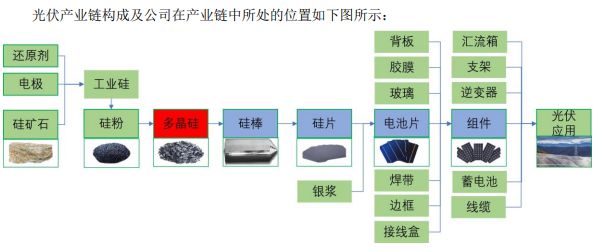

光伏行业是指将多晶硅通过各类技术和工艺路线生产出太阳能电池片,并将太阳能电池经过串并联后进行封装保护形成大面积的太阳能电池组件,再配合功率控制器等,形成光伏发电装置的产业链。

光伏产业链主要包括多晶硅料、硅片、电池片、组件、应用系统等多个环节。其中,上游主要包括高纯度多晶硅料、单晶硅棒/多晶硅锭、单/多晶硅片的生产。

按中信三级行业划分,东方财富显示,光伏类共有35家上市公司。其中截至2023年8月24日收盘,总市值超过一千亿的共有5家。分别是1952.97亿元的隆基绿能、1474.75亿元的阳光电源、1406.41亿元的通威股份、1037.00亿元的晶科能源、1007.38亿元的TCL中环。

这5家公司中,除TCL中环外,均披露了2023年上半年的具体数据,即下表:

业绩摘要,数据来源:观察者网整理东方财富数据

其中阳光电源和晶科能源2023年上半年归母净利润的同比增长率分别为383.55%和324.58%。另外,TCL中环预计2023年上半年归母净利润的同比增长率为53.57%至60.42%。

可以看出,千亿级的企业的归母净利润均为同比增长。但如果目光放宽,光伏企业可谓“冰火两重天”。

截至2023年8月25日,按中信三级行业划分,共有22家公司披露半年报数据,或给出业绩预告。其中16家归母净利润同比增长,且增幅大于200%有5家;100%至200%有7家;40%至99%为2家;增幅低于40%的只有2家。

而归母净利润同比下跌的共有6家,其中5家企业跌幅超过50%,可谓是业绩暴跌。具体为,大全能源下跌53.53%、ST中利下跌82.24%;拓日新能、京运通、首航高科则是预告净利润变动中值分别为-66.72%、-80%、-136.82%。

业绩分化原因何在?

从市值来看,截至2023年8月25日午盘,同比下跌较多的5家企业中,大全能源市值最高,为862亿元。大全能源的主要产品为高纯多晶硅,主要应用于光伏行业,处于光伏产业链的上游环节,多晶硅经过融化铸锭或者拉晶切片后,可分别做成多晶硅片和单晶硅片,进而用于制造光伏电池。

关于归母净利润业绩“腰斩”的原因,大全能源在公告中表示,主要系报告期内受硅料市场新增产能陆续释放影响多晶硅价格大幅下跌所致。

大全能源产品所处产业链摘要,数据来源:大全能源公告

截至2023年8月25日午盘,同比下跌较多的5家企业中,市值第二的为京运通,其总市值为114亿元。关于归母净利润业绩暴跌的原因,京运通在公告中表示,2023 年第二季度,受行业变化、市场波动等因素影响,硅料、硅棒、硅片价格降幅较大,对公司净利润产生较大负面影响。

业绩“冰火两重天”的原因,似乎与这些企业在产业链中所处的位置有关。

与之相对的是,业绩暴增的企业中,部分企业直接谈及上游价格下跌带来利好。

归母净利润预计同比增长1086%到1255%的亿晶光电,其在公告中表示,业绩增长的原因包括,受益于硅材料的价格下降,公司光伏电池及组件的盈利水平有较大增长。

亿晶光电业绩增长摘要,数据来源:亿晶光电公告

归母净利润扭亏为盈的爱康科技则在公告中表示,原因包括硅片、电池片等原材料市场价格回落,公司经营业绩较去年同期大幅增长。

归母净利润同比增长119.6%的爱旭股份在公告中表示,原因包括2023年随着上游硅料产能的持续释放,产业链价格下行,促进了全球光伏太阳能市场需求的快速增长。得益于生产成本的下降,公司上半年产销量持续上升,产品结构不断优化,经营业绩较去年同期实现了较大幅度增长。

中国有色金属工业协会硅业专家组副主任吕锦标对观察者网表示,上半年硅料还是处于供不应求状态,硅料价格只到6月份才跌落10万元,上半年硅料硅片企业利润都还比较高。另外在硅料价格下跌过程中,一季度组件价格没有同步下跌,二季度开始也只是招标价格跌得比较深,一体化组件企业利润可观。利润比较差的主要是单一硅片或单一组件企业,还有就是材料价格快速回落时库存控制能力差的企业。

显然,全产业链企业,更不容易受到单一环节的影响。

关于之后的2023年第三季度,吕锦标表示,三季度的情况是,由于硅料投产放量不及预期,整体市场扩张速度加快,硅料价格从6-7万元低点回弹,龙头硅料企业保有一定利润,而组件招标价格继续超跌,单一的组件企业,或高效电池组件占比不高的企业利润承压。

当然,也有企业把业绩下跌的原因归为其他,比如暴雨、资金、其他业务等。

比如,归母净利润同比下降61.3%至72.13%的拓日新能,其在公告中表示,主要原因是公司光伏电站限电率较上年同期有所增长,另外由于凯翔20MW光伏电站去年遭受特大暴雨灾害,报告期内处于陆续恢复发电的过程,导致公司光伏电站发电量及发电收益较上年同期有所下降。

又比如,亏损额扩大的ST中利在公告中表示,原因包括光伏业务受资金紧张的影响大幅度削减承接需要垫资的自营订单,则以代加工业务为主,从而造成毛利贡献比正常自营订单大幅降低。

首航高科则表示,主要是报告期空冷业务由于执行周期长成本较高使其毛利率较低、同时信用减值损失增加较多,其次是政府补贴下降。

本文系观察者网独家稿件,未经授权,不得转载。