图/文 乐居财经研究院

随着2023年中报季收官,在港上市的房企陆续交出上半年的答卷。

上半年,从中央到地方先后出台各种政策措施,着力稳经济、稳增长,但房地产市场在前期积压性需求集中释放后快速回落,继续陷入低迷,行业流动性紧张的局面未得到有效改观。

这种仍有待明朗的市场氛围,在上半年少有房企举行的业绩会上就多有体现:

万科董事会主席郁亮说,当前市场显然超跌了,房地产脱胎换骨需要时间;

越秀地产董事长林昭远表示,行业目前确实仍在寻求筑底,需求会出现比较大的分化;

龙湖管理层则面对投资者,对未来市场做出判断,目前房地产行业处于风险出清的中后期,市场信心还有待进一步修复。

具体回到房企的半年报,2023上半年,部分房企的营收虽然已随着地产的逐步探底,有所回升,但仍只是极少数,大部分房企仍在湿滑的雪坡上,艰难地寻找着一个稳住脚跟的着力点。

况且,前些年行业的高价地以及市场的不景气,让大部分的房企利润承压,直至陷入普遍亏损的境地。

上半年,90家已发布中报的港股内资房企,48家为亏损状态,亏损总额合计超1900亿元,这导致90家房企的净利润累计为-1064亿元。

另外,在关系到企业生死存亡的现金流方面,虽然房企在土地投资上已经极度节制,而行业融资似乎表面繁荣,但房企的在手现金仍在持续下降,当中,还包括现金超千亿的房企。

期内,在手现金下跌的房企占比近八成,跌幅超50%的房企数量仍在扩大。在衡量房企现金情况的另一项指标上,现金短债比则将大部分的房企拒绝在了“三道红线”的达标线之外。

正常的经营、回款得不到回归,行业仍处于持续的失血状态。

乐居财经研究院重磅推出2023年上半年内房股研究报告,涵盖营收、净利、现金、土储、三条红线等十大榜单,立体还原房企成色。

营收榜:89家合计1.52万亿,碧桂园居首

2023上半年,已发布年报的89家内房股,总营收取得15160.34亿元的成绩;平均营收170.34亿元。较上年同期均值小幅增长。

与2022同期相比,2023年中期营收榜TOP3座次略有调整,碧桂园以2263.09亿元的成绩重回内房股“营收王”之位;万科企业2008.93亿元位列第二;中国恒大以1281.81亿元位列第三。中国海外发展2023上半年营收891.6亿元,排在第四位。

2023上半年,营收超2000亿的内房股有两家房企,比去年上半年多一家;超1000亿的内房股有三家房企,与去年上半年持平;营收在500亿至千亿之间的内房股分别为位列第四至第八位的中国海外发展、华润置地、龙湖集团、融创中国,其营收分别为891.60亿元、729.71亿元、620.44亿元、584.73亿元。

上半年营收低于10亿元的有25家,沿海家园和西王置业营收不足1亿元,分别为0.02亿元和0.10亿元,排在榜单最后。

从营收增速来看,较上年明显增长,有8家房企2023上半年营收规模实现倍增,相较2022上半年多出3家企业。其中宏安地产增幅高达22851.30%;万城控股、上坤地产、中国新城市、恒达集团控股、新天地产集团营收增幅在200%-300%之间;另外两家营收增幅超100%的分别为渝太地产和粤海置地,

在营收总额TOP3中,中国恒大营收同比增长达43.57%,增幅最大;碧桂园同比增长39.38%;万科企业营收相较去年同期略降2.91%。

有38家房企2023上半年营收下滑,占比近42%。其中,福晟国际营收同比下滑86.83%,在89家内房股中垫底,宝新置地、莱蒙国际紧随其后,营收跌幅分别为86.27%、81.36%。

此外,营收跌幅超过50%的还有10家企业,分别为汉港控股、华侨城(亚洲)、上实城市开发、深圳控股、金轮天地控股、西王置业、辰兴发展、亿达中国、弘阳地产、国瑞健康。

净利榜:盈利数不足一半,48家亏掉1900亿

榜单显示,2023年上半年,已发布年报的90家在港上市内资房企,净利润累计为-1064亿元。实现盈利的42家房企录得净利润总额836.04亿元;另外48家上半年均为亏损状态,亏损总额合计超1900亿元。

亏损总额是盈利总额的两倍之多。而去年同期披露数据的76家在港上市内资房企中,仅有23家发生亏损。

央国企在逆周期中表现出较强韧性,2023年上半年,净利润前三名中有两家央企,一家混合所有制企业。其中,华润置地净利润同比增长27%,以160.59亿元的成绩从去年同期的第三名跃居榜首;万科企业净利151.68亿元,排名下滑至第二位;中国海外发展依旧保持较高的利润规模,但受营收下滑影响,上半年净利润也减少两成至142.11亿元,排在榜单第三位。

此外,越秀地产挺进净利榜TOP10,排名第七;其余席位仍被龙湖集团、绿城中国、合生创展集团、新城发展、中国海外宏洋集团、中国金茂占据。

据乐居财经统计,48家录得亏损的港股房企中,有5家亏损超过百亿,分别为碧桂园、恒大、远洋集团、融创中国以及世茂集团,5家企业亏损总额超过1300亿元,占上榜房企亏损总金额的七成,并且远超所有盈利房企的净利润总额。

现金榜:4家超千亿,近八成负增长

截至2023年上半年末,84家在港上市房企现金及现金等价物合计1.07万亿元,2022年同期公布该项数据的79家房企总额约为1.08万亿元。

2023年上半年,现金超过千亿的房企仍是4位老面孔:华润置地、万科、中国海外发展、碧桂园。其中,华润置地手握1279.15亿元现金跃居榜首;万科企业以1197.06亿元位列第二;中国海外发展1142.14亿元保持第三名。

碧桂园半年末现金1011.15亿元,排在现金榜第四位。再加上排在第五位的龙湖集团,前5家房企总计“囤钱”5342万元,约等于其余79家房企期末现金的总和。

现金榜TOP10的其余几家房企分别为:绿城中国、建发国际、保利置业、中国金茂和越秀地产,期末在手现金均在300亿元以上。

从增幅来看,2023年上半年,有21家房企现金实现增长。中国新城镇、粤海置地、天安位居现金增幅榜前三位,均实现现金翻番,其中,中国新城镇增幅高达400%。万城控股、恒盛地产、首创钜大、渝太地产、建发国际集团增幅超70%。

去年上半年样本房企中,近九成现金下跌,仅有7家实现正增长。今年同期从数据表现上来看稍有好转,现金下跌的房企占比不足八成,但跌幅超50%的房企数量扩大至19家,其中上坤地产跌幅超80%,远洋集团、国瑞健康、弘阳地产、中国新城市跌幅超70%。

少数股东利润榜:三成房企少数股东权益占比超50%

2023年上半年,已发布半年报的90家内房股,少数股东权益占比均值为26.56%,比去年同期披露数据的76家房企下降了5.71个百分点。其中:

26家房企少数股东权益占比超过50%,包括花样年控股、天誉置业、建业地产等;

4家房企少数股东权益为0%,分别是嘉创地产、中渝置地、西王置业、万科海外;

另有18家房企少数股东权益占比低于10%,包括亿达中国、明发集团、华南城、汤臣集团等;

此外,有5家房企少数股东权益占比为负,分别为沿海家园、恒盛地产、渝太地产中国奥园和福晟国际,其中福晟国际少数股东权益占比为-761.89%。

从中报数据来看,多家房企的少数股东权益占总权益的比例(即权益占比)与其分得利润占净利润比例(即损益占比)失衡。两者差值的绝对值,可以大致反映出背离程度,差值越高,明股实债的可能性就越大。

上半年,90家内房股累计亏损1064亿元,而当期少数股东依然拥有正收益,合计分走81亿元的利润。

8家房企少数股东损益占比超过50%,包括中梁控股、五矿地产、招商局置地、中国金茂等。以中梁控股为例,少数股东损益占比达95.80%,期内股东应占溢利为0.18亿元,而少数股东应占溢利为4.25亿元。

据乐居财经统计,29家房企的少数股东权益占比与损益占比差值超过50%,包括朗诗绿色管理、福晟国际、莱蒙国际、深圳控股、花样年控股、领地控股等;众安集团、禹洲集团、碧桂园等19家房企该差值在20%~50%之间;12家房企该差值在10%~20%之间,包括明发集团、五矿地产、华润置地等;30家房企该差值在0%~10%之间,包括宝新置地、美的置业、中国恒大等;另有4家房企差值为0,为中渝置地、嘉创地产、万科海外、西王置业。

90家内房股中,朗诗绿色管理少数股东权益占比与损益占比差值高达952.88%;其次为福晟国际,少数股东权益占比与损益占比差值达769.30%。

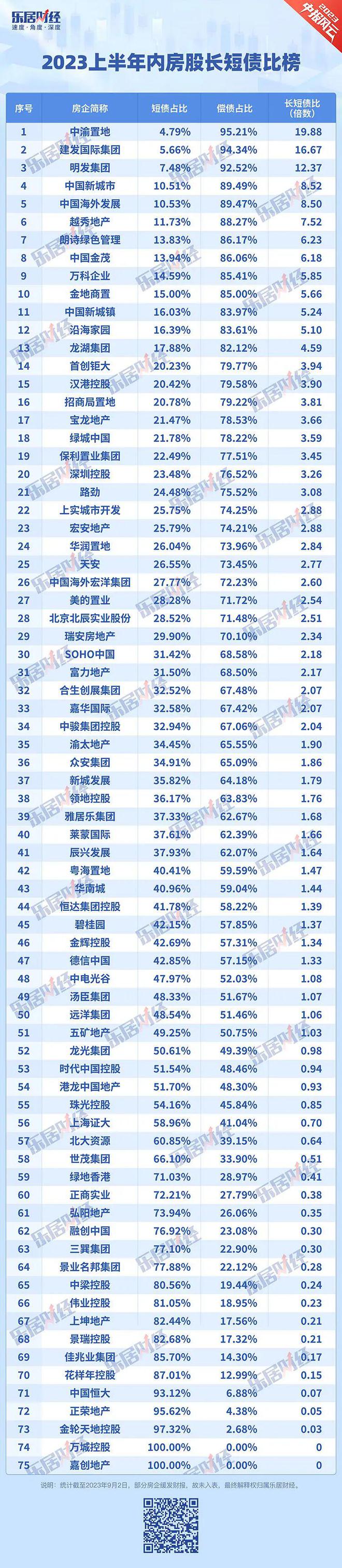

长短债比榜:两成房企短债占比超70%

2023年上半年,房地产市场复苏表现艰难,房企融资仍未回暖。尽管在“金融三支箭”、“金融十六条”等多重利好政策的推动下,不少房企在融资方面出现了阶段性的改善,不过融资开闸仍仅限于优质房企及白名单房企,多数民营房企尤其是出险房企融资难的问题依然突出。

据乐居财经统计,截至2023年6月30日,75家内房股短债占比均值为43.21%,较2022年同期的36.7%提升了6.51个百分点,短期偿债压力正在走高。

上半年,75家内房股中,短债占比低于10%的“优等生”仅有3家,较2022年同期减少4家,分别为中渝置地4.79%、建发国际集团5.66%、明发集团7.48%;此外,中国新城市、中国海外发展、越秀地产、朗诗绿色管理、中国金茂、万科企业、金地商置、中国新城镇、沿海家园、龙湖集团共10家房企的短债占比低于20%。

上半年短债占比降幅最大的5家分别是上实城市开发、富力地产、上海证大、越秀地产、朗诗绿色管理。

榜单中,有24家房企短债占比超过50%,短期债务承压,其中,中国恒大短债比为93.21%。

数据显示,2023年上半年房企债券到期总规模为3953亿元,而发行规模仅为1686亿元,到期规模高出发行规模134%。换句话说,房企无法通过发行新债的方式覆盖到期旧债。

值得注意的是,2023年三季度也是地产债到期高峰,今年房企的偿债压力依然巨大。如何调整债务结构、降低短债比例,搭建房企财务防火墙成为重中之重。

据统计,75家房企长短债比均值为2.76倍,较2022年同期有所下降。其中,中渝置地以19.88倍领跑,较2022年同期大幅提升,短债占比大幅下降,短期资金压力相对较小;建发国际集团、明发集团长短债比均超过10倍,中国新城市、中国海外发展、越秀地产、朗诗绿色管理、中国金茂、万科企业、金地商置、中国新城镇、沿海家园超过5倍。

相较于2022年同期,长短债比超过10倍的数量减少1家,超过5倍的增加3家;另有24家房企长短债比不足1倍。

土储榜:全员缩减,仅3家过亿

《2023上半年内房股土储榜》所列63家房企土储总面积15.91亿平方米,三家土储超亿方,依次为中国恒大1.90亿平方米,融创中国1.86亿平方米,万科企业1.08亿平方米;华润置地、中国海外发展、世茂集团、龙湖集团的总土储超过5000万平方米。

与去年底相比,土储规模普遍“缩水”,头部房企中,仅华润置地有小幅增长,万科企业较期初减少1482万平方米,中国金茂减少近900万平方米,绿城中国也减少了500万平方米。

逾四成房企土储面积在1000万平方米以下,排在榜单末位的莱蒙国际、珠光控股、福晟国际和华侨城(亚洲)“囤地”不足百万方。

今年上半年,拿地主力仍为央国企,据统计,上半年拿地金额TOP100企业中,央国企拿地金额占比达到60%,占据绝对主力,城投平台以及民企拿地金额比重分别是18%和22%。

从拿地金额来看,上半年华润置地斥资532.5亿元,拿地面积274.2万平方米;万科地产拿地金额460.7亿元,拿地面积260.1万平方米;中国金茂拿地金额同比增长219%达123.4亿元,保利置业同比增长194%,越秀地产拿地金额同比增长90%。

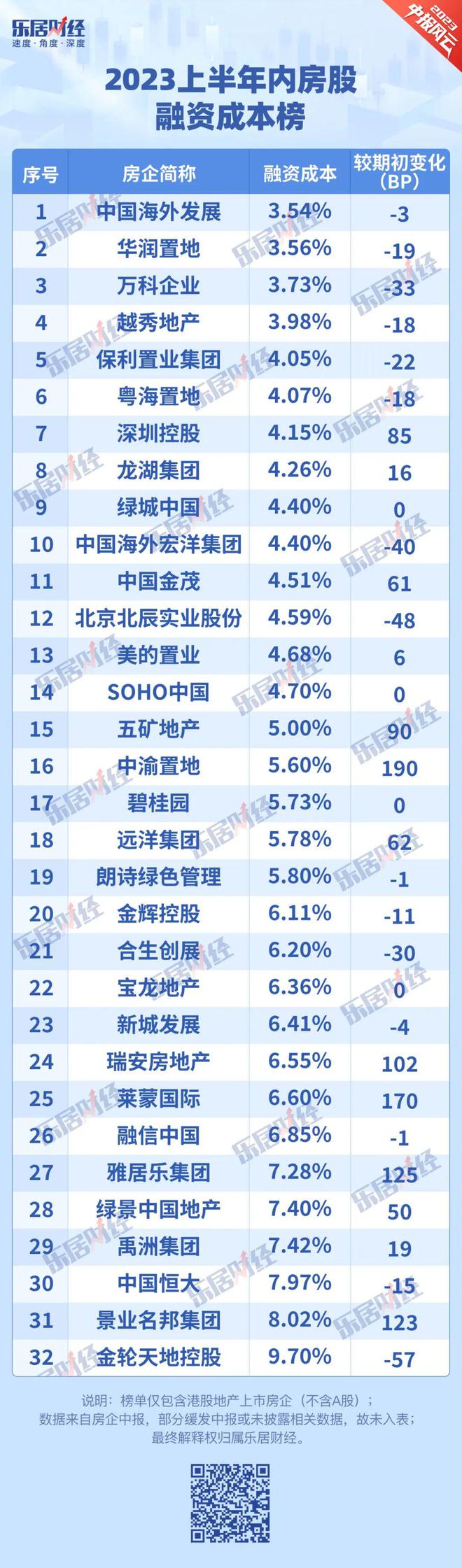

融资成本榜:平均5.6%,4家低于4%

一家企业融资成本的高低,从某种程度上能反应出该企业基本面、负债水平、流动性的优劣。

据乐居财经统计,2023上半年披露融资成本的32家内房股平均水平为5.61%。其中,中国海外发展融资成本最低,为3.54%,其次为华润置地3.56%,万科企业和越秀地产的融资成本也都低于4%。

与往年一样,央国资地产商具有明显的融资优势。融资成本最低的TOP10房企中,中国海外发展、华润置地、越秀地产、保利置业、粤海置地、深圳控股、中海宏洋等7家为央国企,万科、绿城中国为混和所有制,仅龙湖集团一家民营房企。

榜单中融资成本高于5%的房企有18家,其中,金轮天地控股在期末融资成本下降了57BP情况,仍达到9.7%的高位。此外,雅居乐集团、绿景中国地产、禹洲集团、中国恒大、景业名邦集团等,融资成本均超过7%,饱受“钱贵”困扰。

与2023年上半年期初相比,15家房企期末融资成本下降,除金轮天地控股以外,北京北辰实业股份和中国海外宏洋集团降幅也达到40个基点;万科企业、合生创展下降超30个基点。

同样也有不少房企的融资成本增长较快,中渝置地较期初增加190BP,莱蒙国际增加170BP、景业名邦、雅居乐、瑞安房地产也增加了100个基点以上。

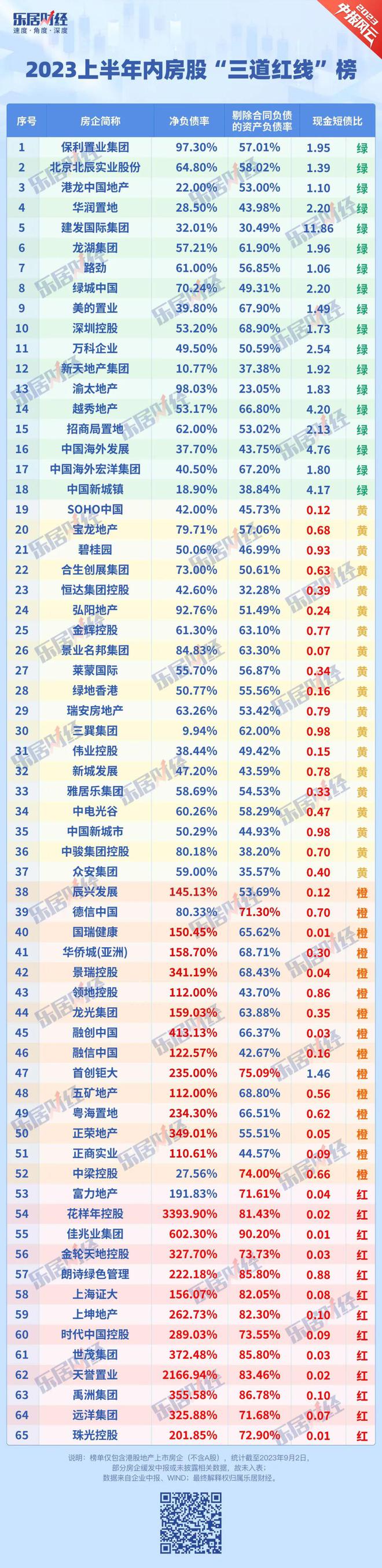

“三道红线”榜:13家全红,现金短债比成重灾区

榜单显示,目前已披露“三条红线”数据的内房股有65家。其中,“三条红线”全部达标的绿档房企有18家,踩中一条“红线”的黄档房企有19家,踩中两条“红线”的橙档房企有15家,踩中三条“红线”的红档房企有13家。

按照“红线”要求,“现金短债比”不得低于1倍,净负债率不得高于100%,剔除预收后的资产负债率不得高于70%。

从“净负债率”指标来看,39家房企该值低于100%,指标及格率为60%,相较2022年下降约14.1个百分点。65家内房股净负债率均值为209.48%。其中,花样年控股、天誉置业净负债率分别为3393.90%、2166.94%,远高于行业均值。三巽集团、新天地产集团、中国新城镇、港龙中国地产、华润置地5家房企净负债率低于30%,安全边际较高。

从“剔除预收后的资产负债率”指标来看,49家房企该值低于70%,指标及格率为75%,相较2022年底的63%,提升约12个百分点。65家内房股剔除预收后的资产负债率均值为59.4%。

“现金短债比”是衡量企业中长期偿债能力及预测破产的最可靠指标,该项指标却将七成房企拦在绿档之外,上半年仅有19家房企现金短债比高于1倍,指标及格率不足30%,相较2022年底的33.3%,下降约4.1个百分点。

七成企业现金短债比小于1,平均0.35倍。绿档的18家企业现金短债比平均水平为2.79倍,其中,建发国际集团现金短债比超过11倍。而橙档也有1家企业现金短债比高于1倍,为首创钜大,其现金短债比为1.46倍。

资产转让收益榜:六成房企割肉套现亏损35亿

《2023上半年内房股资产转让收益榜》统计了20家在中报里披露资产转让数据的房企,包括出售子公司、联营公司、合营公司的收益。其中,8家录得正收益,占比40%,合计收益54.24亿元;另外12家房企出售资产呈现不同程度的亏损,金额累计达35.19亿元。

具体来看,世茂集团上半年通过出售资产获得42.31亿元,在榜单里收益最高,占净利润的比例为-36.40%;融创中国通过出售资产的收益为6.93亿元,占净利润的比例为-4.06%;建业地产通过出售资产的收益为4.49亿元,占净利润的比例为-38.42%。

世茂从2022年起陆续转让资产,今年上半年,上海外滩茂悦大酒店、香港世茂东涌酒店群,以及许荣茂在伦敦金融城的大楼也被摆上货架,出售所得款项大部分用于降低其负债。融创中国虽在中报中表示不再低价处置核心资产,以保证公司有一个好的恢复基础,但在今年8月,仍是先后宣布出售与首开合作开发的福州榕耀之城项目,以及臻华府、望金沙酒店、合肥秀场酒店等3个项目,均为解决债务问题。

为应对债务困局,出险房企持续通过出售资产积极“自救”,一部分通过转让收益成功扭亏,但也有部分房企则扛着亏损转让的压力“抛售”,只为快速变现。

上半年出售资产亏损房企有12家,其中,德信中国通过出售资产的收益为-1.98亿元,占净利润的比例为54%;中国奥园通过出售资产的收益为-6.31亿元,占净利润的比例为21.79%;上坤地产通过出售资产的收益为-2628.4万元,占净利润的比例为6.32%。

通过转让收益占税前利润的比例,可以大致推测资产转让对房企当期业绩的影响。

上半年,资产转让收益占净利润比例呈现负数的房企有7家,分别为雅居乐集团、佳兆业集团、富力地产、龙湖集团、融创中国、世茂集团、建业地产,分别为-0.05%、-0.27%、-0.61%、-1.51%、-4.06%、-36.40%、-38.42%。

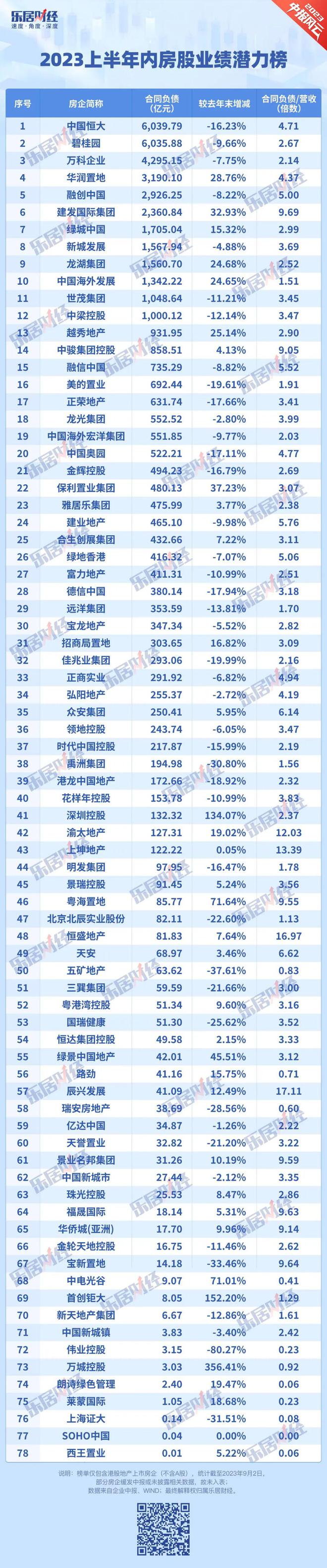

业绩潜力榜:预售款4.68万亿元,为营收3倍

2023上半年,共有78家内房股披露合同负债(或预售楼款)数据,累计金额4.68万亿元。当期这78家房企录得总营收约1.48万亿元,合同负债总额是营收的3.16倍。

合同负债超千亿元的房企共有12家。其中,中国恒大以6039.79亿元居首,碧桂园6035.88亿元排名第二;万科企业以4295.15亿元位列第三。此外,华润置地、融创中国、建发国际集团的合同负债金额也都超过2000亿元。

合同负债在100亿元到1000亿元之间的房企共31家,包括越秀地产、中骏集团控股、保利置业集团、富力地产、佳兆业集团等。

合同负债低于10亿元的房企共11家,其中上海证大、SOHO中国和西王置业的合同负债不到1亿元。

从增幅来看,上半年,有31家房企合同负债较去年末实现增长,万城控股、首创钜大、深圳控股为合同负债增幅榜前三位,其中万城控股较去年末增356.41%;有43家房企合同负债较去年末下降,其中,伟业控股合同负债跌幅最高,为-80.27%。

合同负债主要为预售楼款,这些已售未结转的资源是房企业绩的“粮仓”。正常情况下,当合同负债越高、合同负债与营收的倍数越高,房企未来的业绩潜力越大。

从合同负债与营收的倍数关系来看,千亿级房企中,建发国际的合同负债是当期营收的10倍左右,融创中国、中国恒大的比值在5倍左右。

合同负债与营收的倍数小于1倍的房企有11家。其中,中电光谷、伟业控股、莱蒙国际房企、上海证大、朗诗绿色管理、西王置业合同负债与营收的倍数小于0.50,SOHO中国倍数为0。

制表/李奕和、魏薇、杨宏彬

文/李奕和、刘治颖、李礼、王敏、如意