最新房企业绩解读系列研究报告,

8月28日,绿城中国(03900.HK)发布2023上半年业绩。在中报季,已披露业绩及发布业绩公告的80余家上市房企约有6成以上企业归母净利润表现为亏损。在普遍业绩惨淡的背景下,我们来看一下绿城2023年中期业绩表现的几个核心数字:

1. 权益销售额同比增长39.7%,是TOP10企业权益销售额同比增幅的2.8倍;

2. 归母净利润25.45亿元,同比增长41.3%;

3. 拿地权益金额达到251亿元,位列行业第5位,且拿地销售比顶格40%,是TOP10房企最高水平;

4. 整体融资成本仅4.4%,销售回款率保持109%高位,现金流同比增长18.2%;

5. 拿地到首次开盘的平均周期仅为4.7个月,新增货值中61%实现当年转化;

6. 形成了59项体系化前置创新课题,顾客满意度达到91.2分,创历史新高。

这份意料之中“精益向好”的成绩单,是对绿城长期主义发展理念中“稳健经营与坚守品质”的正向回馈。

在行业调整阶段,能够穿越下行周期,走出独立发展周期的,必然是那些将高品质作为企业核心竞争力的企业。绿城中国坚持“全品质、高质量、可持续”发展,在精准判断行业趋势基础上,充分发挥企业优势,以全面发展、稳健向好的经营态势成为行业研究的优质企业样本。

图:绿城中国2023年中期业绩发布会现场图

更多房地产企业研究 ,“中指云” 获取(复制链接)

https://www.cih-index.com/

权益提升、盈利精进,业绩向好有道

权益比率持续上升,是2023年上半年绿城业绩中最核心的亮点之一。权益比率不仅是企业未来结转收入利润的保证,也是在合作风险加剧的背景下保持稳健安全运营的关键。具体数字表现为:一是,2023年1-6月绿城权益销售额达到633亿元,同比增长近4成;二是,归母净利润达到25.45亿元,占净利润比重达到54.8%,同比提高近18个百分点;三是,2023年1-6月权益拿地金额250.7亿元,权益占比达到79%。

2023年上半年,绿城集团累计取得总合同销售面积约604万㎡,总合同销售金额1342亿元,同比增长19.01%。位居中指研究院销售2022年1-6月销售业绩排行榜第7位,名次与去年同期持平。

从权益金额来看,2023年上半年绿城中国实现权益销售额633亿元,位列中指研究院权益销售额排行榜第9位,这是绿城首次进入权益金额TOP10,名次较去年同期提升4位。

2023年上半年,绿城销售额的权益比重从去年同期的53%提升至64%,提高11个百分点。未来随着拿地权益的持续提高,这一比重将有望继续增高,绿城也将彻底摆脱低权益的历史。

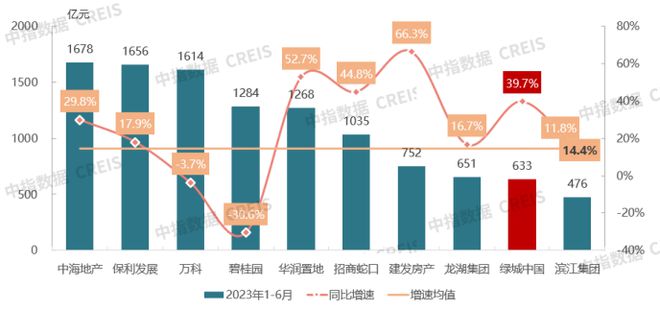

图:2023年上半年绿城与TOP10企业权益金额对比

数据来源:企业中期业绩、

企业研究:https://www.cih-index.com/

从2023年上半年销售额TOP10房企的权益金额来看,绿城中国的权益金额同比增幅达到39.7%,与华润、招商、建发等企业位列增幅>35%的第一梯队,是TOP10企业权益销售额同比增幅均值的14.4%的近2.8倍。绿城在权益销售额的“追赶”中,持续缩短与TOP10房企的差距,可持续发展的动力十足。

截至2023年6月30日,绿城中国实现归母净利润25.45亿元,同比增长41.3%,是近年以来的最高增幅。与此同时, 2023年绿城归母净利润占净利润的54.8%,相比去年同期提高了18个百分点。一般来说,对于企业而言,归母净利润保持稳定,且增长率超过10%,意味着企业的盈利能力在快速增强。从这一方面来看,绿城中国在销售规模发展的同时,盈利质量也在稳步提升。

图:绿城中国2019-2022年上半年归母净利润的变化

数据来源:绿城历年中期业绩

企业研究:https://www.cih-index.com/

另一个角度,从每股收益来看,绿城2023年上半年基本每股收益为0.99元,同比增长50.0%。这是近年以来绿城表现最好的每股收益。

图:绿城中国2019-2023年上半年绿城基本每股收益变化

数据来源:绿城历年中期业绩

企业研究:https://www.cih-index.com/

据不完全统计,目前披露上市中期业绩或业绩预告的80家房地产相关企业中,有49家企业表现为亏损,占比超过60%。在市场调整期,虽然受2021年前拿地影响,绿城中国的毛利率有所下滑,但在公司精益管理、提质提效的努力下,盈利能力稳步提升,在当前市场背景下尤为可贵。

2023年上半年,绿城中国拿地权益金额达到251亿元,位列中指研究院上半年拿地权益金额排行榜的第5位。在拿地权益金额top10企业中,绿城的拿地销售比最高,且控制在政策要求的40%红线范围内。而万科、保利、中海和招商蛇口则缩减拿地规模,拿地权益比低于30%,这给了绿城未来业绩赶超的机会。

图:2023年1-6月权益拿地金额TOP10房企与拿地销售比

数据来源:

备注:拿地销售比计算方式为企业权益拿地金额/权益销售额

2023年上半年,绿城中国在杭州、西安、宁波、大连等9个熟悉的核心城市新获19宗地块,总建面257万平方米,总拿地金额315亿元,预计新增货值达571亿元。分城市来看,2023年上半年,绿城拿地主要分布在核心城市的核心板块,一二线城市货值占比高达89%,综合考虑项目未来的去化流速和利润率两大核心指标,保障未来的业绩的平稳实现。

图:2023年1-6月绿城中国各城市拿地权益金额与权益比率

数据来源:绿城中国2023年半年度业绩报综合整理

企业研究:https://www.cih-index.com/

其中,绿城承担的权益拿地金额为251亿元,拿地权益比率达到79%,权益比率在去年76%的基础上再提高3个百分点。9个城市中,有7个城市的拿地权益比率高于80%,比如核心主力城市杭州拿地权益比率83%,绍兴、嘉兴、苏州、天津和台州权益比率均为100%。拿地权益比率的提高,一方面增强对利润结转的主动权,提高盈利能力;另一方面是绿城更主动积极防范合作风险,谨慎甄选国央企、地方型属地国企等合作方的结果。

7-8月,绿城中国已在上海、杭州、宁波等地获取9宗优质地块,进一步增厚核心城市土储,截至8月25日年内累计新增货值约1005亿元。其中,上海闵行梅陇、嘉定南翔及青浦徐泾三个项目预计将于年内推盘。

财务稳健、管理精益,长跑体能充沛

对房地产而言,企业的长期发展需要更好的体能力量非常关键。地产企业的好体能,不仅要求财务稳健,更追求管理的精细化。

上半年绿城体能的三大看点:一是,债务结构优化,短债占比稳定在20%左右,现金短债比2.2倍;二是融资表现优异,成本持续降至4.4%;三是管理精益,行政开支同比下降14.3%,效率效益转化率再提升,拿地到开盘周期平均仅4.7个月。

毋庸置疑,“现金流”是一家房企偿债能力的命脉。对于追求稳健发展的绿城来说,现金流和短债占比是企业维稳得两大利器。

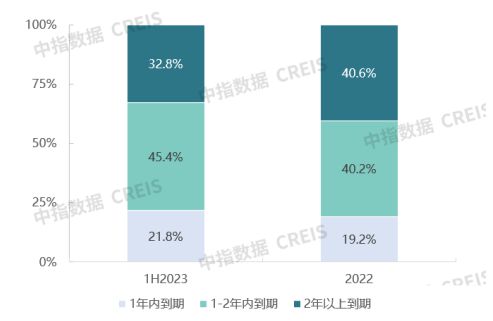

2023年截至6月30日,绿城现金及等价物余额约为687.8亿元,同比增长18.2%。上半年的销售回款率保持109%高位,有效支撑现金流及再投资。与此同时,绿城积极优化债务结构,上半年短债金额310.6亿元,1年内到期借款占总借贷的21.8%,维持在较低水平,债务结构合理,为公司后续发展提供强有力的支撑。

图:2023年上半年绿城中国债务到期结构

数据来源:绿城中国2023年半年度业绩报

企业研究:https://www.cih-index.com/

2023年上半年,绿城的现金短债比为2.2倍,符合三道红线要求,偿债能力优异。

2023年上半年,绿城中国整体融资成本仅为4.4%,在去年同期4.5%的低融资成本基础上再度下降0.1个百分点,融资成本持续走低。

图:绿城中国2018年以来融资成本变化情况

数据来源:绿城历年年报、中期业绩

企业研究:https://www.cih-index.com/

2022年上半年,绿城境内发债规模78.09亿元,同比下降55.6%。在金融环境日益严峻的环境中,绿城中国以低利率成本获得资金的能力,是其稳健业绩被资本市场广泛认可的体现。发债金额的下降,意味着绿城中国在市场调整期,更多依靠充沛的自有资金和银行借款等途径来支撑业务运转。

尤其是,2022年上半年,绿城积极推动商业银行跨境联动提前置换到期债务,与国有及股份制银行完成三年期境外融资共6.46亿美元,积极探索更多元的融资途径。

绿城持续推进管理效能的提升,向管理要效益。绿城中国通过优化组织管控,不仅积极控制各项管理成本,并取得良好效果;与此同时强化一线赋能,落实标准工期,加强现场管控等举措,整体运营效率稳步提高。

在控制成本方面,2023年上半年,绿城中国人力成本、日常运营成本和销售开支均有明显下降,尤其是销售开支同比降幅近3成。

销售支出的下降少部分受到结转减少导致的分摊人力成本影响,更值得关注的是,在绿城上半年销售额同比增长19.01%的前提下,营销活动费仅为3.4亿元,同比降幅高达38.4%。按照权益销售面积计算,绿城每平方米的营销活动费仅为157.6元,达到历年以来的最低水平,这也是行业内很低的水平。营销费用的下降,得益于绿城更精准有效的营销策略,在持续落实降本增效的基础上,仍能实现销售业绩的平稳提升。

图:绿城中国2023年上半年各项主要成本及同比变化

数据来源:绿城中国2023年半年度业绩报

企业研究:https://www.cih-index.com/

在运营提速方面,绿城上半年进一步缩短各项标准化流程的周期。比如,从拿地到开工平均2.1个月,同比下降25%;从拿地到首次开盘的平均周期仅为4.7个月,同比下降22%。这意味着,从拿地开始,所有与销售有关的准备都要快起来,而绿城要的也不仅仅是快,而是又快又好。

如绿城首入苏州的“庐系”产品绿城·苏州云庐,于2022年12月5日拿地,定位为低密度洋房,拿地仅3.7个月便呈现售楼处和两套临时样板房;4.8个月实现项目首次开盘,较周边竞品快30余天,首次开盘中签率仅为7.4%。拿地仅5个多月便实现住宅售罄,经营性现金流回正。

图:绿城苏州云庐效果图

最懂客户、最懂产品,Top10房企的品质标杆

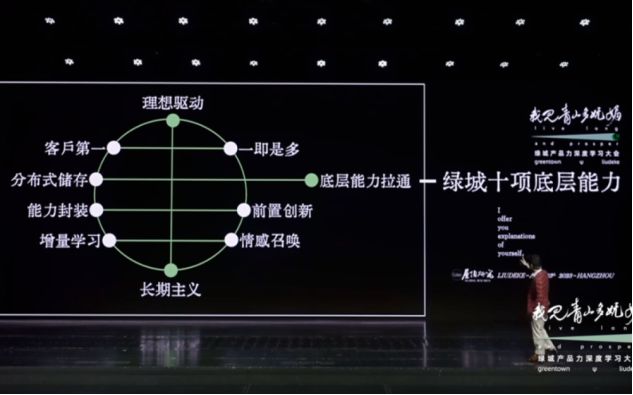

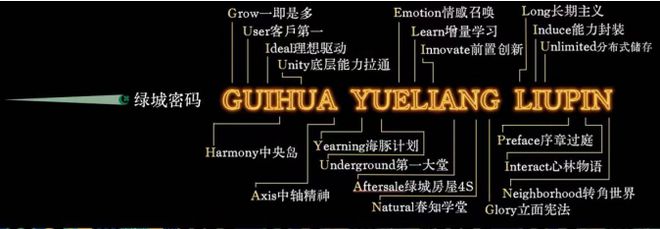

绿城是将好产品镌刻在企业基因当中的典型房地产企业之一,定位为“TOP10房企的品质标杆”。近期绿城梳理了产品的十项底层能力与产品创新十大IP,持续精进的产品,让绿城在更多城市收获了客户满意和认可。

在供过于求的房产下半场,房企该如何破局?绿城发出了灵魂四问:在低欲望社会,如何激发客户的欲望?在一个不确定的市场,如何提供确定性?改善需求多元,如何覆盖多元需求?在楼市下半场,如何让客户感受到价值?

绿城用十项底层能力给出了答案,分别是:理想驱动、长期主义、客户第一、一即是多、分布式储存、底层能力拉通、能力封装、前置创新、增量学习、情感召唤,绿城的这十项底层能力,正是值得行业学习的核心所在。

备注: 图片来源于德科地产频道

这其中的十个词语,赋予了绿城产品更多维的内涵。比如,「一即是多」,绿城在创立初期,很重视「把外立面做漂亮」这一件事;外立面做漂亮了,建筑整体是不是也得漂亮?景观、室内、服务甚至街区是不是都得协同跟进?如果你把这一件事给做深做透,诸多能力就会自然生长出来,这便是「一即是多」。

绿城的产品是“自我+用户”驱动的结果,提出“最懂客户,最懂产品”的产品开发创新逻辑:以动态客户需求为原点,以创造客户价值为终点,为客户创造极致标准的产品、不断进化的产品。

始终从客户需求出发,不回避客户的质疑和意见,聆听客户建议,掌握客户关键需求。这不仅培育了业主的批判力,业主的反馈也会反向驱动绿城的品质。

中指研究院发布《2023中国房地产顾客满意度调查报告》显示,绿城2023年顾客满意度稳步提升并创历史新高,达到91.2分,且涨幅高于TOP10均值,表明绿城的满意度韧性更强。从城市来看,绿城在其聚焦的25个核心城市中的20个城市满意度位列前五位,远远高于万科、中海、保利等TOP10企业。

表:2023年绿城中国客户满意度、忠诚度调研数据

资料来源:中指研究院、绿城官微

在绿城,客户不仅是第一位的,更是被平等对待的,不存在所谓的“降维打击”。绿城认为,城市有能级之分,但客户不应该有分别,不同城市的客户对于美好生活的渴求是同等的。因此,绿城在品牌忠诚度上做到了85.5%,高于行业均值30余个百分点。

绿城的产品营造史,就是一部产品创新的实践史。从丹桂花园、杭州九溪玫瑰园到诚园、蘭园的园系,从绿城四大名著,再到凤起系典藏作品,绿城的产品创新一直走在行业前列。

2019年,绿城中国董事会主席张亚东提出:创新是一项体系化的公司战略,绿城要向制造业学习,先研发再生产,做到“一年创新、两年落地、三年复制”,保持前置创新,才能引领市场。

目前,绿城在产品研发设计上已经形成有59项体系化前置创新课题,并在多个项目落地应用。

近期,有机构梳理了绿城的十大产品创新IP,即为立面宪法、春知学堂、中轴精神、第一大堂、转角世界、中央岛、序章过庭、海豚计划、心林物语、绿城房屋4S。

备注:图片来源于德科地产频道

这十大创新IP关乎建筑立面、产品空间、营造细节、生活服务体验等诸多维度,而恰是这份审时度势、精微渐进,驱动着绿城去为业主构建更美好的生活场景。

当然,绿城的产品力不止于此,更在交付层面让客户更满意。2023年上半年,绿城合计向7万户业主交付107个项目,交付规模位列中指研究院《2023上半年中国房地产企业交付规模排行榜》第6位。更难能可贵的是,绿城坚持100%按时交付,交付时间较合同交付时间平均提前30天。

图:2023年1-6月绿城中国交付部分项目实景图

图片来源:绿城官微

对于交付环节这样的终极大考,绿城一直将客户的高品质居住体验放在首位。2023年是绿城中国的交付大年,绿城将交付作为企业长期主义的落脚点,始终以客户为本,坚持品质交付,通过产品力和服务力的提升在市场调整期加深竞争优势。

结语

2023年上半年,绿城中国的业绩表现优异的同时,为未来的业绩提供了丰厚的保障。

2023年下半年,绿城自投项目的可售货值达1955亿元,结合目前绿城的运营效率来看,下半年企业销售额占全国房企的市场份额将有望继续扩大至2.5%以上。

绿城定位为“Top10房企的品质标杆”,中指研究院预测到2025年商品住宅的改善需求占比将达到41%,在未来供过于求成为行业常态的背景下,品质标杆的定位让绿城更具有产品竞争力。

在抓紧机遇的过程中,绿城坚守初心,坚持卓越品质,推进组织变革,深化精益运营,提升管理效能,以稳健的财务安全性为企业长跑储备充沛的体能。与此同时,绿城也在积极提高权益、精准提升投拓能力,稳步提高盈利质量,支撑绿城中国“战略2025”发展。

报告下载

(电脑端复制链接)

多项重磅利好落地,首套住房认房不认贷!

https://www.cih-index.com/report/detail/59319.html

8月5年期以上LPR未下调,一线城市政策优化或已在路上!

https://www.cih-index.com/report/detail/59081.html

四部委联合发声,房地产政策离落地还有多远

https://www.cih-index.com/report/detail/58087.html

超预期!一线城市接连表态,哪些房地产政策将迎来优化

https://www.cih-index.com/report/detail/57745.html

➤企业研究

2023年1-7月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/57754.html

2023年1-7月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/57803.html

房企债务违约仍在持续,退市潮不可避免

https://www.cih-index.com/report/detail/58075.html

➤房地产市场

2023年1-7月全国房地产开发经营数据解读

https://www.cih-index.com/report/detail/59028.html

中国房地产市场月报2023年07月

https://www.cih-index.com/report/detail/58085.html

中国300城市土地市场交易情报(2023年7月)

https://www.cih-index.com/report/detail/57814.html

➤指数研究

中国房地产指数系统百城价格指数报告(2023年7月)

https://www.cih-index.com/report/detail/57801.html

最新!2023年7月十大城市二手房房价地图

https://www.cih-index.com/report/detail/58889.html

➤物业研究

2023中国物业服务上市公司TOP10研究报告

https://www.cih-index.com/report/detail/55184.html

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中指研究院·中指云平台

www.cih-index.com/

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。