疫情期间美国政府的“撒钱”政策,为美国民众创造了超过2万亿美元的超额储蓄,成为美国经济复苏的重要弹药库。而如今,这一弹药库正逐步消耗殆尽,大摩更是敲响警钟,驱动消费的最重要引擎即将熄火,对美国经济而言非常不妙。

但野村认为,家庭资产负债表仍旧具有弹性,债务总额与可支配收入的比例与2019年持平,且抵押贷款的偿债成本仍处于历史低位可以继续支撑消费。

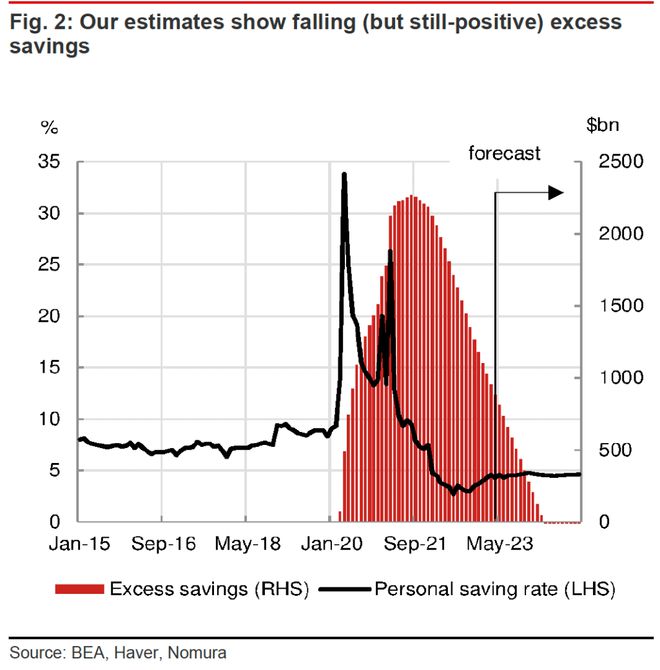

8月22日,野村经济学家Aichi Amemiya在报告中指出,疫情期间美国政府提供的全民补贴可能已所剩无几,已从2021年超2.1万亿美元的峰值,降至最近的5000亿,但随着居民收入持续增长以及仍旧比较健康的家庭资产负债表将继续提振美国未来的消费支出。

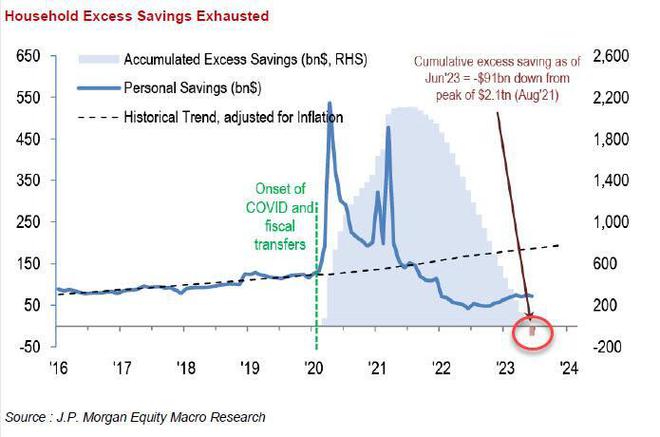

但摩根大通分析师在报告中指出,超额储蓄带来的巨大经济推动力现在已经消耗殆尽,截至今年6月份,美国消费者的累积超额储蓄已经由2.1万亿美元的高峰水平下降至负910亿美元。

摩根大通指出,超额储蓄本质上是指超过正常储蓄水平的储蓄额,当前美国消费者所持有的超额储蓄主要来自疫情期间的全民补贴,而现在这笔钱已经用完了。美国民众并不愿意将资金用于储蓄,普遍更倾向于消费,这使得他们在目前经济环境下陷入消费困境。

虽然高收入家庭的支出可能继续有韧性,但摩根大通的策略师非常担心,低收入群体面临的压力越来越大,且在高利率的资本环境下,成本高企几乎没有缓解的迹象。

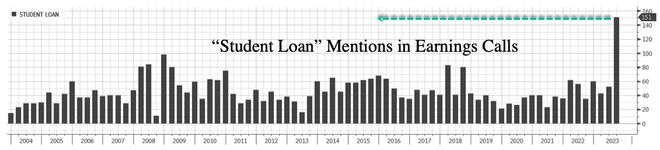

与此同时,分析师们注意到,今年秋季即将恢复的学生贷款偿还期或许也将成为美国消费的重大考验。统计数据显示,在第二季度财报电话会议中,提及“学生贷款”的次数飙升至创纪录的151次,千亿消费支出或许将面临冲击。

美国消费者的超额储蓄用尽?

华尔街见闻此前提及,有分析认为,所谓拜登经济学的最大驱动因素是消费者支出,是1万亿美元庞大的财政赤字支撑的消费热潮,美国银行将其称为的财政过剩的时代。

而当超额储蓄用尽,这对美国消费而言最大的支撑或许也不复存在。

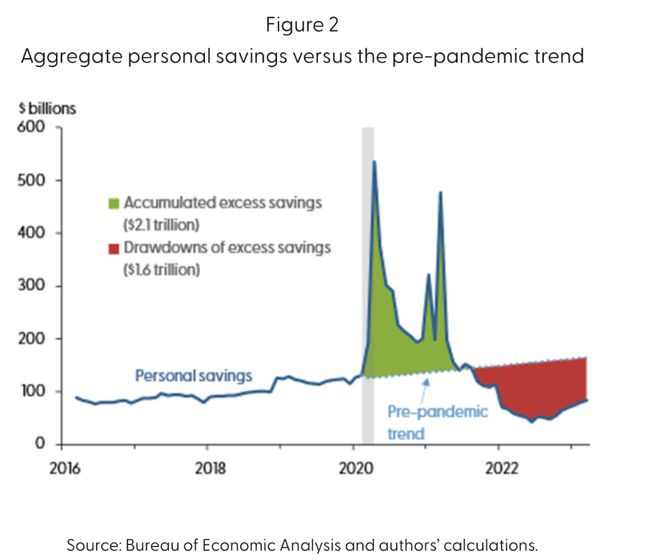

在疫情时,美国政府向家庭提供的5万亿美元救助,而这笔救助最多时候转化成了2.1万亿美元超额储蓄,之后美国家庭开始加大消费,也就推高了物价,成为了CPI难降的原因之一。

8月中旬,旧金山联储发表的文章称,在政府数据修订后,美国一季度个人储蓄总额减少了500多亿美元,截至6月已不足1900亿美元。

旧金山联储的研究人员Hamza Abdelrahman和Luiz Oliveira在该行网站上发表的一篇博客文章中表示,根据旧金山联储的一项最新研究,美国家庭在疫情期间积累的超额储蓄可能会在本季度耗尽,这意味着消费者支出可能会放缓,对经济而言不是好事。

“我们最新的估计显示,到6月份,家庭持有的超额储蓄总额还有不到1900亿美元。前景存在相当大的不确定性,我们估计,这些超额储蓄可能会在2023年第三季度耗尽。”

根据摩根大通的估算,截至今年6月份,美国消费者的累积超额储蓄已经由2.1万亿美元的高峰水平下降至-910亿美元。

野村证券分析师指出,这些对于超额储蓄是否耗尽的主要分歧点在于如何确定超额的标准,以及对"居民储蓄"的衡量,根据该行分析师的判断超额储蓄降至了5000亿:

从概念上讲,国民账户对"储蓄"的衡量与常识中对该词的定义没有任何相似之处。此外,很难将不同周期下的储蓄率作为衡量家庭财务状况的可靠指标进行比较。

更复杂的是,储蓄率是受事后修订影响最大的宏观变量之一——这意味着即使这一指标在概念上是完美的,但在实践中作为实时指标仍然是不可靠的。

野村证券指出,在2020-2021年居民显然积累了大量超额储蓄,这有助于消费者抵御疫情对劳动力市场的冲击以及后来飙升的通胀,但到了2023 年,支出具有弹性的原因便不再是超额储蓄了:

2023年开始,疫情时刺激的实际超额储蓄可能已经不多了。然而,这并不意味着消费支出走上了不可持续的道路,也不意味着短期内可能出现急剧下滑。劳动力市场持续改善,带来了强劲的家庭经济增长。

即使家庭没有充裕的现金,资产负债表也依然健康。

尽管如此,野村也强调,这并不意味着美国未来消费没有走弱的风险。劳动力市场和工资增长都在放缓,学生贷款的恢复也将在第四季度对消费造成小幅但集中的冲击,且资本支出下滑和去库存将导致第四季度经济衰退:

无论目前的资产负债表是否健康,我们都不认为家庭部门有足够的能力抵御劳动力市场的衰退。信用卡消费或面临银行限贷冲击

华尔街见闻提到,分析人士指出,过去三年,美国家庭的预算受益于超额储蓄,以及与新冠疫情相关的债务减免政策,但这些政策“红利”即将结束。信用卡拖欠率继续呈上升趋势。越来越多的迹象表明,与几年前相比,消费者正开始感受到高物价和较低储蓄带来的压力。

本月稍早,纽约联储公布,二季度美国信用卡债务总额首次突破1万亿美元,同比增长16.2%,环比增长4.6%,这是自2003年纽约联储开始跟踪数据以来,信用卡债务首次超过1万亿美元的名义门槛。而且拖欠率有所上升,似乎已恢复到了新冠疫情之前的水平。

高通胀让美国人愈加依赖信用卡来维持生计。数据显示,信用卡债务的增长速度是所有债务类别中最快的。与此同时,违约率进一步上升。逾期至少30天的信用卡债务份额从第一季度的6.5%上升到7.2%,为2012年第一季度以来的最高水平,逾期总额占比从3%升至3.18%。

需要注意的是,银行端信贷条件收紧可能成为隐患。纽约联储信贷调查发现,包括汽车贷款、新信用卡申请以及提高信用卡限额的拒绝率正在全面上升。信用评分在680分及以下的群体中,近57%的人表示,他们在上半年曾被拒绝贷款。

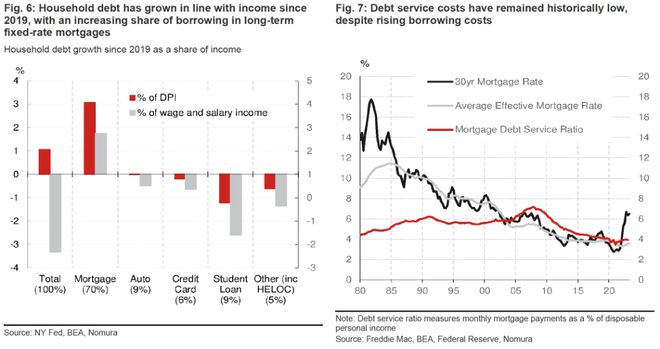

但野村证券分析称,家庭债务总额与可支配收入的比例与2019年持平,抵押贷款的偿债成本仍处于历史低位,家庭负债仍具有弹性:

我们认为,家庭资产负债表的弹性被市场低估。首先,2019年以来的债务增长几乎全部来自固定利率较低的抵押贷款,从而限制了利率上升对家庭现金流的影响。

自2019 年以来,大部分新的抵押贷款借款都锁定在2020-2021 年的低固定利率上。在美联储开始紧缩一年多之后,抵押贷款的偿债成本仍处于历史低位。

野村指出,根据纽约联储信贷调查可以看出,2019以来抵押贷款发放的信贷质量有所提高,与2000年代中期的房地产繁荣不同,几乎没有迹象表明债务增长是由高风险借款人推动的:

超过90%的贷款发放给FICO分数高于650分的借款人。

与此同时,野村强调居民收入增长也表明,家庭财务状况比简单的总量衡量更为健康:

强劲的劳动力市场促进了工资和奖金的增长,而直接的通胀调整也使社会保障支付的大幅增加。这些都是中等收入家庭现金收入增加的最重要驱动因素。

野村称,现在劳动收入的分配也正向中低收入家庭倾斜,而中低收入家庭通常是最容易受到经济压力影响的群体。低工资服务行业的劳动力市场最为紧张,低薪生产工人的工资增长速度超过了高薪管理人员。

亚特兰大联储的工资增长跟踪显示,较低收入者的工资增长最为强劲,这与大流行前工资分布较为平缓的趋势形成鲜明对比。

总体而言,野村分析指出,家庭杠杆率和偿债成本似乎处于历史低位,预计短期内不会急剧恶化。利息成本对利率上升的敏感度已经降低,且自疫情以来,信贷压力风险最大的家庭收入增速最快,这尤为有利。

学生贷款恢复或冲击千亿消费支出

今年秋季即将恢复的学生贷款偿还期也许是对下一季度消费近在眼前的考验。

在因疫情暂停两年多后,学生贷款还款将于今年秋季恢复。具体而言,联邦学生贷款的利息将于9月1日开始累积,暂停还款后的第一笔还款将于10月启动。

Experian的数据显示,现在美国共有4500万人背负学生贷款债务,总计约1.7万亿美元。不少市场人士对恢复学生贷款支付对经济的潜在影响表示担忧,尤其是对消费者支出和家庭财务的影响。因为学生贷款的偿还可能会提高家庭债务的拖欠率。

在学生贷款暂停还款期间,许多消费者表示,他们能够偿还信用卡债务和其他个人贷款,也能够储蓄。

Education Data Initiative统计发现,学生贷款债务分布中,25岁至34岁占30%,而35岁至49岁的人占近39%,而这些群体是消费的中坚力量。Apollo Global Management首席经济学家Torsten Slok在一份研究报告中表示:

“10月份恢复学生贷款支付将使每月的消费者支出减少约90亿美元,即每年约1000亿美元。尤其会对年轻家庭产生影响。”

美国银行在报告中指出,如果学生贷款全部恢复偿还,随着时间推移,严重拖欠可能会增加约67%:

这也有可能对其他形式的家庭债务产生连锁反应。