1

没想到在这个节骨眼,出现了“一债难求”的场面。

天津城投8月16日发行的“23津城建SCP052”债券,实际发行总额10亿元,发行利率3.5%,债券期限150日,有效申购金额达到730.2亿元,认购倍数超过73倍。

相对于动不动就长达几年的城投债,150天的期限算是超短期了。

但73倍的认购,实在太过火爆。

这种场面并非第一次出现。

同样是天津城投,8月11日发行的“23津城建SCP050”,实际发行总额10亿元,利率4.50%,债券期限135日,有效申购金额为434亿元,认购倍数达到43倍。

8月15日发行的“23津城建SCP051”,实际发行总额15亿元,利率4.5%,债券期限170日,有效申购金额达到1050.9亿元,认购倍数超过70倍。

不只在天津,湖南株洲城建发行的“23株洲城建CP001”,规模6亿元,票面利率3%,认购倍数达到34.43倍。

湖北孝感市高创投资8月17日发行的“23孝感高创CP001”,票息为3.8%,实发规模为5亿元,合规申购金额为101.3亿元,认购倍数达到了20倍。

一提到城投债,人们就想到暴雷,但现在却成了香饽饽。

城投信仰,又重新回归了?

几支产品的爆火,原因其实没有那么复杂。

近期央行不断降息,利率不断下调,资金面一直保持着宽松信号。但另一面,市场上高收益的产品却不断减少,资产荒有重新抬头的趋势。

债券市场,成为大多数资金的第一选择。

而超短融的城投债,流动性好、票面利率高,加上政府信用背书,吸引力便凸显出来。

这件事发生在天津,也值得玩味。

要知道,2022年天津可是地方债务率的第一名,且远超其他省市。

2

城投债被热抢,还有另一个重要原因:

化债,开始加速了!

7月24日,重要会议是这么定调的:

要有效防范化解地方债务风险,制定实施一揽子化债方案。

这在官方语境中,是首次提到“一揽子化债方案”。

而此前4月28日召开的会议对地方债务的表述,是“要加强地方政府债务管理,严控新增隐性债务”。

从前端的“严控新增”,转向了后端的“化债方案”,信号再明显不过了:

要对隐性债务,动手了。

相对于明面上的地方债有据可查,隐性债务的城投债规模向来模糊。

有统计说超过40万亿,有的说超过50万亿,有的说达到了65万亿,夸张的预估已经超过70万亿。

这可不是恒大、碧桂园所能相比的。

尽管规模庞大,但在口罩三年之前,经济状况尚可,财政状况尚可,一切都看起来没什么问题。

但三年之后,地方收入下降,财政收支有所失衡,偿债的压力就明显上升了。

比如江西,就在上半年预算执行报告中直白的表示:

面临一些困难和问题,包括国有土地出让收入持续大幅下滑,政府可用财力比较紧张;部分市县政府法定债务率上升较快,政府债券处于还本付息高峰期,化解存量隐性债务任务较重,防范化解政府债务风险压力加大。

这也是大多数省份所面临的困局所在。

违约风险,便不得不防。

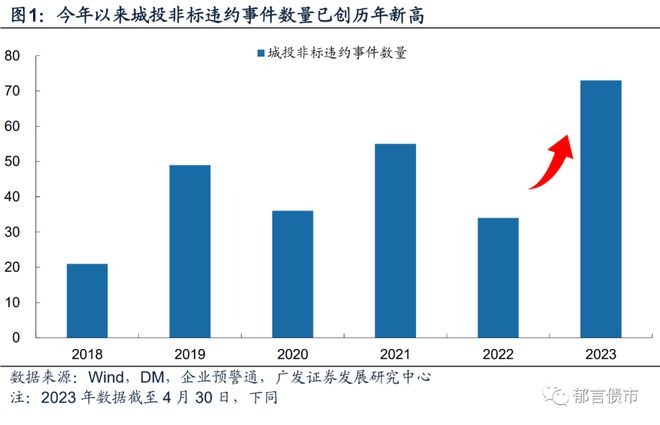

2023年以来,城投非标违约事件多达73件,数量创下2018年以来的新高。

而在上海票交所披露的逾期名单中,城投公司涉及的商票逾期多达139次,比2022年的32次高了4倍多。

发生风险事件的城投主体,大都在山东、贵州、云南的区县级平台,且城投平台资质较弱,造成的影响不大。

好消息是,违约事件还集中在非标产品中,城投标准债还没有发生实质性违约。

2023年,城投债到期规模合计约近5.7万亿元,防止风险爆发,需要未雨绸缪。

化债,必须加速。

就在前两天,西安专门成立了50亿元的区域稳定发展基金,用途是为各市属、区属国有一级平台公司到期债务转换(续发)提供短期流动性支持,确保区域平台债务风险平稳处置与及时化解。

托底的信号十分明确。

也正是这样的信号,让市场对城投债的态度发生了转变,才发生了爆买现象。

3

关键问题来了:

化债,怎么化?

理论上,有3种主要化债方式:直接偿还、债务转化和置换、破产或重组。

各有各的利弊,考虑到财政收入状况、项目盈利性等现实性因素,目前可行性最高的,依然是债务置换。

发型国债置换地方债,或者地方发行特殊再融资债券置换隐性债,这样可以降低利息负担,拉长债务期限。

虽然还没有具体方案落地,但各种小作文已经流传开了:

央⾏或将设⽴应急流动性⾦融⼯具(SPV),由主要银⾏参与,通过这⼀⼯具给地⽅城投提供流动性,利率较低,期限较⻓。

今年6月-7月地方已上报建制县隐性债务风险化解试点方案。目前监管部门已初步批复方案及额度,特殊再融资债券有望在下半年重启发行。

而据市场传言,再融资债券的发行规模或许可能万亿,其中天津就是12个被重点支持的省市之一。

债务置换也并非什么新招数,历史上就有过两轮。

2015-2019年,通过发行置换债券置换非地方政府债券形式的存量债务,置换规模超12万亿。

2019年-2022年,主要通过发行特殊再融资债券置换隐性债务,置换规模1万多亿。

而这次置换,大概率就像第二轮置换一样,后果是会导致地方债务余额增加。

债务置换的最大纠结点在于,债务余额的空间还有多大?

截至2023年6月,地方债务余额37.8万亿元,离今年制定的债务限额42.1万亿元,还有4.36万亿的空间。

空间看起来还有很多,但各地的状况不尽相同。

比如2022年,上海的债务余额离限额有2756亿,但黑龙江只有120亿,湖南只有187亿,重庆只有210亿。

与此同时,新增地方债的发行还在加速。

仅仅8月份以来,地方债就发行了5938亿元。甚至有人预计,新增的专项债将会在9月底前发行完毕。

于是,现在的关键是:

地方敢拿多少空间,来换时间?