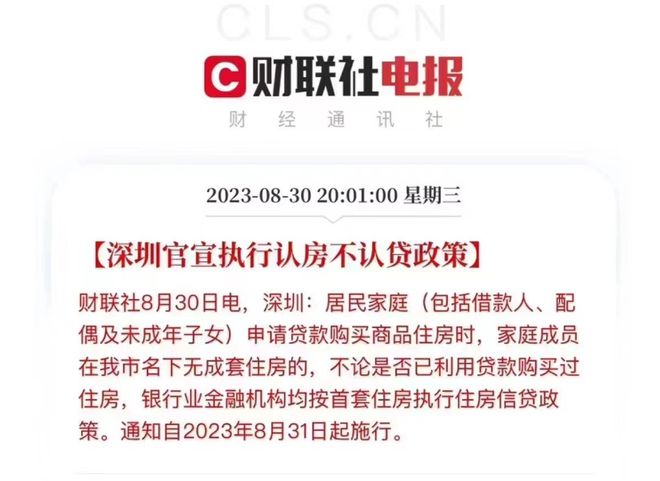

今天继广州中山深圳出台认房不认贷后,今天东莞和惠州也相继出台认房不认贷政策,这就意味着您在深圳广州东莞只要无房的话,您在这几个一线城市强一线城市中都可以按照首套房子正常购买住宅,这在过去事无法想象的!

不过正常虽然已经出了,但是深圳的各大银行分行目前没有执行的细则,认房不认贷的框架下 无房首付三成肯定没有问题,只不过是否会追溯离异前家庭房产情况,跟离异时间上怎么算,简单来说就是会否重蹈以前的漏洞只要离异无房一方就可以首付三成的话,效果还是挺明显的!今天深圳各大行回复具体细则还没有出,等监管部门拟定执行细则,不过市面上流传一张关于中行的执行细则。

图片来源于网络,具体以官方为准

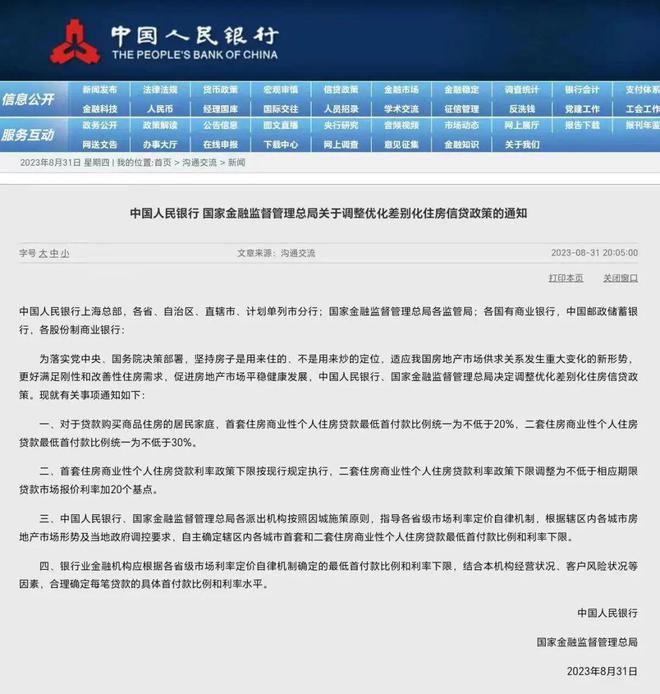

今天大家都在焦急的坐等各银行关于认房不认贷的政策执行细则时,就在刚刚央行 金融监管总局就公布了关于楼市的重大利好,关于房地产的整个政策基本面出现了重大的转向!!

文件是“关于调整优化差别化住房信贷政策的通知”:

一、对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

二、首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

三、中国人民银行、国家金融监督管理总局各派出机构按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款最低首付款比例和利率下限。

四、银行业金融机构应根据各省级市场利率定价自律机制确定的最低首付款比例和利率下限,结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体首付款比例和利率水平。

两部门:降低存量首套住房贷款利率

据央行网站8月31日消息,为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,中国人民银行、国家金融监督管理总局发布关于降低存量首套住房贷款利率有关事项的通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行、国家金融监督管理总局有关负责人就调整优化住房信贷政策有关问题答记者问

中国人民银行、金融监管总局8月31日联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。有关负责同志就政策调整回答了记者提问。

问:差别化住房信贷政策调整优化的背景是什么?

答:7月24日中央政治局会议明确,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱。7月31日国务院常务会议提出,根据不同需求、不同城市等推出有利于房地产市场平稳健康发展的政策举措,加快研究构建房地产业新发展模式。为贯彻落实党中央、国务院决策部署,中国人民银行、金融监管总局发布通知,对现行差别化住房信贷政策进行了调整优化,支持各地因城施策用好政策工具箱,引导个人住房贷款实际首付比例和利率下行,更好满足刚性和改善性住房需求。

问:此次差别化住房信贷政策调整优化的重点是什么?

答:一是统一全国商业性个人住房贷款最低首付款比例政策下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。二是将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。各地可按照因城施策原则,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

问:为什么要降低存量首套住房贷款利率?

答:近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。为更好适应上述新形势,中国人民银行、金融监管总局明确按照市场化、法治化原则,支持鼓励银行与借款人协商调整存量首套住房贷款利率。

问:哪些存量首套住房贷款可以申请降低利率?如何申请?

答:符合条件的存量首套住房贷款是指,2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。

对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请,也鼓励银行以发布公告、批量办理等方式,为借款人提供更为便利的服务。调整方式上,既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。新发放贷款只能用于偿还存量贷款,仍纳入商业性个人住房贷款管理。

中国人民银行、金融监管总局将密切关注市场动态,引导银行与客户遵循市场化、法治化原则进行自主协商,有序降低存量住房贷款利率,维护好市场竞争秩序。

小编以为:

最近政策频出,除了昨天的认房不认贷政策之外,今天关于存量房利率的政策主要针对的是首套房存量贷款利率,没有涉及到二套房(具体看银行执行细则);

主要还有关于首套房二套房子首付比例的问题,小编以为虽然政策倡导的是首套首付20%,二套30%比例,人民银行跟金融总局政策针对的是全国市场;大家需要注意的是这里强调的是政策下限,还有一城一策,目前国内一线城市而套房首付款动不动就是7成或者8成,想要按照政策下限执行的可能性微乎其微,特别是深圳,深圳楼市针对二套房首付款能降至5成就已经非常不错了!

目前政策主要针对的是在银行按揭杠杆上跟房贷利率上做文章,鼓励大家换房置业从而带动大宗消费,小编以为先阶段市场缺德不是购买了,而且整体对楼市的信心,过去的深圳楼市在政府的强监控下,特别是限购,限价,限售,整个行业已经慢慢的褪去了以往的市场话竞争;相信今天的利好政策只是开始,陆续又来,让商品回归市场,大家期待吧!

版权声明:部分图片来源于网络,推送时未能与原作者取得联系。

若涉及版权问题,敬请原作者联系我们。