9月20日,跨界光伏者——赛福天发布公告,签下电池片销售大单!

从今年11月到明年底,赛福天将向光伏黑马——一道新能供应单晶N型TOPCon电池片1.68亿片。赶碳号按照InfoLink的同类产品0.73元/W的最新市场价、每片8.15W进行测算,该笔订单约合1.37GW,总金额更是高达整整10个亿!

特别值得一提的是,目前赛福天还并没有TOPCon电池产能,该公司也从来没有对外披露过其正在建设中的TOPCon电池的转换效率、良率等关键技术指标。

在这种情况下,一道新能敢于签下10亿大单,是因为一道新能对于N型TOPCon电池实在太饥渴、一道自己的30GW电池产能已经无法供应自己的30GW组件呢?还是因为这个跨界光伏的新玩家——赛福天实力的确非常强大,足可逆天?

另外,赶碳号还发现,除一道新能外,对赛福天没有诞生的电池产生强烈需求的,还有协鑫集成、晋能、华耀等一众光伏企业。

赛福天10亿电池大单的背后,这家公司究竟有着怎样独特的魔力与魅力?在其TOPCon电池尚未下线的情况下,大企业们为何如此放心,甚至都不需要试用,就争相排队采购?

01

从公司注册到电池投产,只要一个月?

赛福天之前是做钢丝绳+建筑设计生意的。这家市值不过30多亿的小公司,在去年12月才开始跨界光伏,主要动作有两个:

第一,合资成立赛福天新能源。

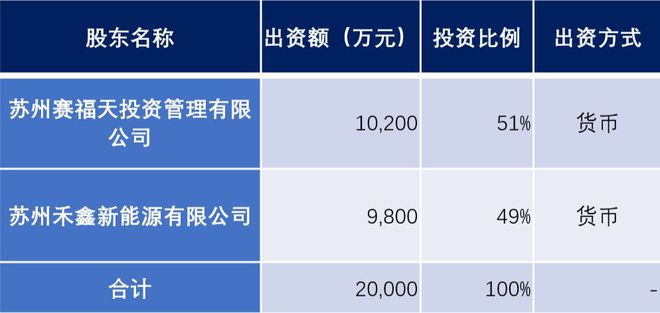

2022年12月23日,赛福天全资子公司苏州赛福天投资管理有限公司(“赛福天投资”)拟与苏州禾鑫新能源有限公司(“禾鑫新能源”)共同投资设立合资公司。该合资公司——苏州赛福天新能源技术有限公司(“赛福天新能源”)注册资本为2亿元。其中,赛福天投资认缴出资1.02亿元,占注册资本的51%;禾鑫新能源认缴出资9800万元,占注册资本的49%。

第二,收购光伏在建工程。

今年6月,赛福天新能源收购南京美达伦100%股份,从而间接持有安徽美达伦51%的股份。

安徽美达伦有一个在建工程——安徽明光一期5GW的N型TOPCon电池项目,预计在今年四季度投产。

从时间上看,赛福天从开始跨界光伏到现在,才不过9个月时间。但是赛福天可谓“成绩斐然”。赛福天2023年中报披露: “2023年上半年光伏电池业务实现收入5.73亿元。”

那么,赛福天的光伏电池的产能究竟有多少,又是从哪里来的呢?

2023年中报披露:“2023年年初完成徐州PERC电池项目顺利投产,电池出货量快速增长。”

公司日常公告则披露:“ 2023年1月份正式接收订单并排产,报告期内产能爬坡,业绩逐渐释放。”

赛福天在接待投资者调研时表示:“公司作为光伏电池片行业的新兵,上半年2GW的PERC电池片产线目前运行状况良好。”

这些公开信息只能证明:赛福天有2GW的PERC产能,并在今年1月份投产。

今年1月份,赛福天的新能源板块只有刚成立1个月的新公司——苏州赛福天新能源。光伏电池片的产能应该在这家公司。

常识上,电池片的建设周期约为9个月,快的也要半年时间,只用1个月时间就能完成投建,在理论上是不可能的。

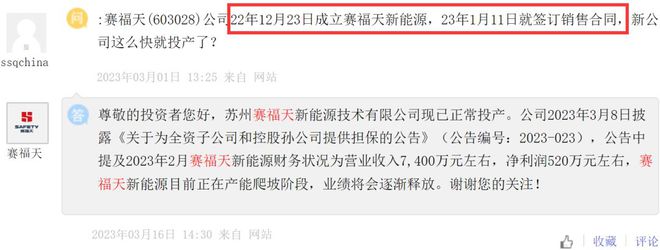

投资者自然也关注到了上述问题,数次在上证e互动提问。但是,赛福天都无法给出合理解释,仅在回复中提到今年1月31日曾购买捷佳伟创的设备。然而,从时间节点上看也比较奇怪——在赛福天1月31日对捷佳伟创采购设备之前,公司的PERC电池就已经投产了。

来自上证e互动平台

那么,有没有可能,是赛福天的合作方以实物资产(电池片在建工程)作为出资呢?应该也不是。

公告曾明确披露,合资公司的两个股东均以货币形式出资。

赛福天对投资者答非所问,给外界的一种感觉就是,一直在刻意隐瞒光伏电池产能的获取过程。

在公开新闻报道中,亦没有赛福天2GW的PERC产能环评、开建、投产等任何信息。

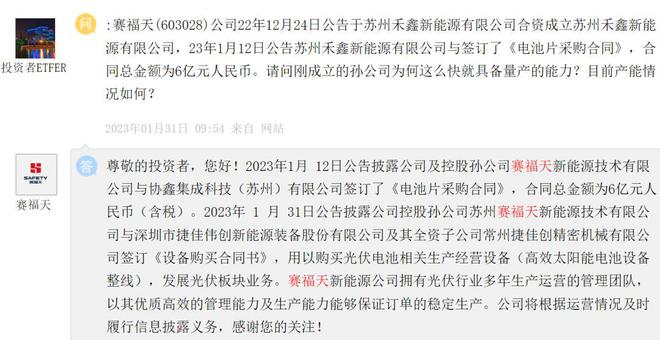

虽然投资者不知道其中缘由,但是协鑫集成应该是了解赛福天的真实情况的。因为苏州赛福天新能源仅成立10天,协鑫集成就迫不及待地与其签订了6亿元的电池片采购合同。

来自上证e互动平台

02

赛福天的主要产品——钢缆

一道新能多次公开披露:2023年年底,一道将建成30GW高效电池和30GW高效组件产能,即,光伏电池的产能和组件的产能保持一致。一道新能和所有一体化企业一样,自己的组件使用自己生产的电池,自己的电池供应自家的组件。由此看,一道新能其实并没有对外采购电池片的需求。

从一道新能最近的对外宣传上看,其本身也一直以N型TOPCon电池转换效率的新领军者自居。

一道新能的TOPCon电池平均量产效率号称达到25.6%,最高量产效率更是高达26%,处于行业领先水平。今年9月,一道新能对外发布消息,其自主研发的TOPCon4.0核心技术的电池效率再创新高,大面积电池(面积为333.4cm²)的效率突破26.33%。该实验室数据创造了新的世界纪录。

一道新能既然这么牛,为什么还要向外部采购1.68亿片的电池呢?难道是因为一道新能生产的电池成本过高,向外部采购电池更便宜、更划算?还是一道新能的组件生意实在太好,自家电池产能已经远远满足不了未来一年的需求?

更加令人费解的是,一道新能舍弃通威、钧达、中润、润阳等一众头部电池片企业,却选择了跨界光伏不久的赛福天。

赛福天董事长 范青

目前,赛福天的TOPCon电池并没有量产,公司也从来没有公开披露过公司TOPCon的电池转换效率、量产效率、成本等指标,甚至一道新能也许都没有试用过。

但即使如此,赛福天还没有问世的TOPCon,却早已获得市场认可,甚至都有可能出现供不应求的情况。

福天发布的CIS文章中提到,“公司将通过持续优化内控体系保持稳定的经营质量,为防止产能无法满足订单需求的风险,公司还同时储备了代工厂商。”

未来万一产能满足不了客户需求,谁会成为赛福天的代工厂呢?

根据公告整理

赛福天在对外宣传推广中介绍,公司的转型光伏能够成功,一个重要原因是合作伙伴助力。“合资公司(赛福天新能源)另49%股权由苏州禾鑫新能源有限公司持有,合作方禾鑫正是赛福天团队在苏州发掘的长期合作伙伴,以周锦峰先生为首的核心团队长期稳定,普遍有着十年以上的光伏产业经验”;“禾鑫团队此前沉淀了多年的客户资源均注入给了合资公司”。

其实,周锦峰控制的苏州禾鑫也是一家新公司,注册成立于2022年8月。周锦峰目前不是赛福天董监高成员,因此没有披露其简历。

天眼查显示,周锦峰是多家公司的股东和高管,曾经还担任过彩虹永能新能源光伏科技(张家港)有限公司(成立于2021年,现已注销)的董事。但是,公开资料中无法查询到周此前曾经在哪家头部光伏企业工作过。" Type="normal"SectionTitle="后 记" Type="normal"@@

跨界光伏的理由也许各不相同,但是结果却只有两个:要么成功,要么一地鸡毛。

钧达股份跨界成功,现在已由传统的汽车内饰企业,转型成为TOPCon的领军者。

而一样跨界光伏的皇氏集团,曾先后和中建材浚鑫、英利能源各签订了6GW TOPCon电池片销售框架协议,公司股价也应声而起。但现如今,皇氏集团的财报中,再也没有一个“电池”的字眼出现。

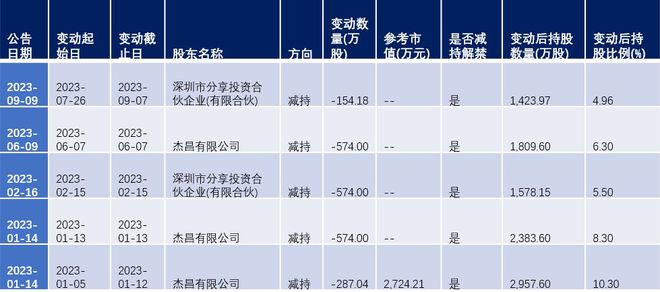

最近一段时间,整个光伏板块的股价跌成狗,全行业集体腰斩、膝斩比比皆是。但是,赛福天的股价却异常坚挺 ,不惧老股东减持,一直逆势上涨。希望跨界光伏的赛福天,能够成为第二个钧达股份,而不是第二个皇氏集团。

来自WIND; 赛福天重要股东买卖情况

编审:侦碳