9月行情已开启。

Wind数据显示,8月三大指数集体下跌,沪指跌5.2%;深成指跌6.85%;创业板指跌6%。

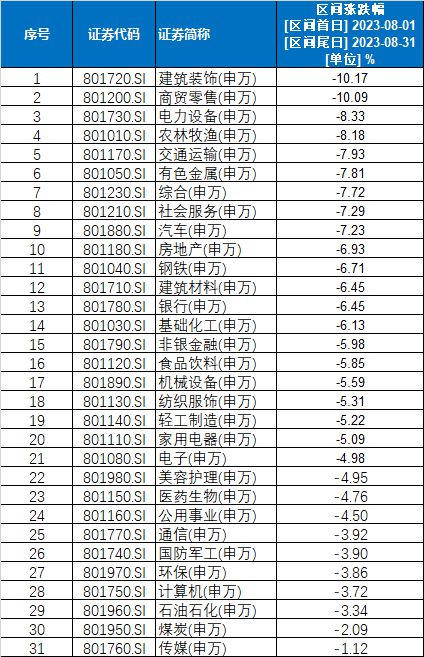

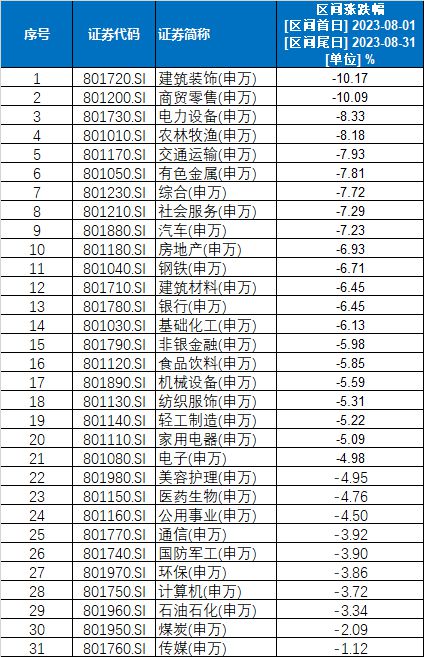

行业方面,申万31个一级行业全线下跌,传媒跌幅最小,为-1.12%。跌幅排在前三的分别是:建筑装饰(-10.17%)、商贸零售(-10.09%)、电力设备(-8.33%)。

(数据来源:Wind金融终端;制图:南财研选)

如此,9月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、政策暖风频吹,9月指数有望迎来改善

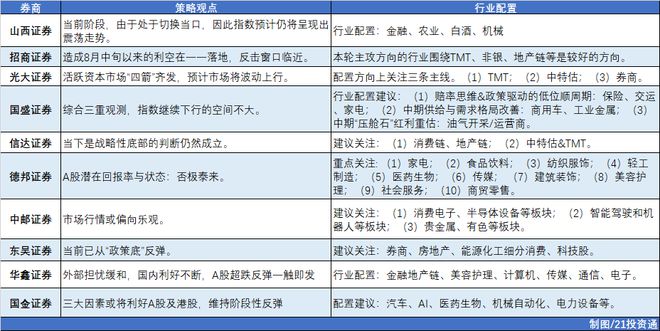

据不完全统计,目前已有30余家券商发布了2023年9月投资组合和最新市场观点。

纵观这些报告,在8月市场集体下跌的背景下,多数机构认为9月市场行情有望迎来转机:

信达证券认为当下是战略性底部的判断仍然成立。8月市场调整超预期的原因可能是自下而上的,景气度投资过于深入人心,景气度以外的逻辑难以形成共识。(1)经济下行或已进入末期,如果后续有库存周期回升,可以托底未来1年内的经济数据。(2)政策层面,7月的政策基调意味着2023年下半年政策力度大概率会不断超预期。

中邮证券认为降印花税、限制减持等重磅活跃资本市场政策集中落地,政策出现超预期释放,且随着优化地产政策的持续出台,地产销售有望逐渐企稳,房企债务问题也有望逐步缓解;而当前处于经济数据的观测期,随着大宗商品价格的回暖以及稳增长政策的持续发力,经济下行或已进入末期并有望迎来修复。后续压制市场风险偏好的众多因素均有望得到缓解,后续市场行情或偏向乐观。

西部证券指出,政策与经济底部逐步明朗。8月市场运行偏弱,北向资金快速流出,7月政治局会议对于稳增长政策的定调相对积极,我们提出继2022年后的政策底3.0已经出现。央行再度降息,地产政策密集出台,818活跃资本市场答记者问与827降低印花税、收紧IPO及再融资、规范大股东减持、降低融资保证金等四方面政策组合拳出台有助于稳定市场信心,市场量能重回万亿。

平安证券认为,当前市场已处于底部阶段,对于基本面及风险的悲观定价已经较为充分,政策加码落地有望带来进一步的改善。结构上,短期地产金融消费板块仍有波动博弈的机会,但中期风格仍偏向于更具有趋势性及弹性的成长板块。

部分机构观点如下:

二、9月金股:机构扎堆推荐宁德时代、宁波银行

在统计的30余家券商金股中,被“点名”次数达5次的有两只:宁德时代、宁波银行,且这两只股票已连续两月被券商看好;北新建材、长安汽车、贵州茅台、山西汾酒等则被推荐了4次。

部分推荐情况如下:

1. 宁德时代(300750.SZ)

1)2023年上半年公司盈利能力提升。

2)股权激励彰显业绩信心。

3)锰铁锂、4C快充加速推进。

1)短期看,公司的盈利水平如期快速恢复。

2)长期看,公司全球竞争力更加清晰,当前正处于加速扩张阶段,制约公司发展的要素正在排除。

2. 宁波银行(002142.SZ)

1)公司传统商业银行业务规模快速扩张,同时能够保持优异的资产质量,实现高质量增长。

2)中报资产质量改善,盈利能力居同业前列,当前估值处于历史低位。

1)宁波银行2023年上半年扩表动能稳健,消费金融公司扩张迅速,积极培育新增长点。

2)财富客群持续深化经营,客群基础不断夯实,管理规模延续高增长。资产质量延续绝对优异水平,有力支撑盈利表现。

3. 北新建材(000786.SZ)

1)2023年上半年公司实现收入114.02亿元(+8.84%),实现归母净利润18.96亿元(+15.58%)。

2)二季度业绩表现亮眼,石膏板盈利能力提升。

3)二季度费用率稳中有降,现金流管控能力突出。

1)受益高端化、原材料/燃料成本下降。

2)非石膏板业务贡献突出。

4. 长安汽车(000625.SZ)

1)销量表现优于行业平均,与腾讯深化合作推动科技转型。

2)新能源占比稳步提升,深蓝S7表现亮眼。

3)积极布局海外市场,出口占比有所提升。

5. 贵州茅台(600519.SH)

1)公司产品动销韧性十足,需求受宏观环境影响较小,全年实现目标增长确定性强。

2)公司不断完善超高端产品结构,茅台投放日渐成熟,同时公司加大对企业团购客户的对接,直营占比持续提升。

1)需求韧性凸显,品牌护城河增强公司抗风险能力,业绩增长确定性强。

2)体外利润依旧丰厚,公司改革步伐坚定,回收体外利润仍是长期方向,由此助力公司盈利水平稳步提升。

3)估值角度看,中长期配置价值凸显。

6. 山西汾酒(600809.SH)

1)公司作为清香白酒龙头,产品辨识度高,产品端“抓两头、带中间”,未来成长势能有望延续。

2)全国化势能延续,省内消费升级正盛。在行业相对承压时,汾酒以自身独特香型和产品性价比带动动销,

1)2023年二季度实现收入63.3亿元,同比+31.8%,实现归母净利润19.5亿元,同比+49.6%。

2)下半年中秋旺季,公司将聚焦省外及腰部产品做增量,同时也将多举措加强价格的管控力度。

3)公司管理层班子逐步到位有望增强公司经营稳定性。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(来源:信达证券,国信证券,德邦证券,长江证券,开源证券,招商证券,方正证券,华安证券,西部证券,华泰证券,光大证券,民生证券,国盛证券,平安证券,东海证券,兴业证券,太平洋,东兴证券,国金证券,浙商证券,国联证券,华鑫证券,山西证券,中信证券,东吴证券,信达证券,中邮证券)