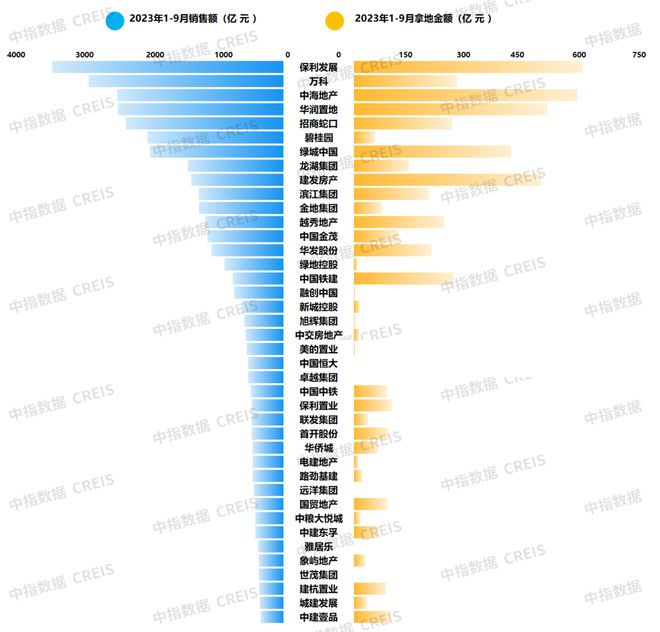

中指研究院持续监测房企数据,定期发布房企销售榜、拿地榜,

图:房企销售及拿地情况

更多房地产企业研究 ,“中指云” 获取(复制链接)

https://www.cih-index.com/

销售表现:单月同比连续第4个月下降,但降幅有所收窄

TOP100房企累计销售额连续三个月同比下降,2023年1-9月同比下降10.3%,降幅扩大。2023年1-9月,TOP100房企销售总额为48501.0亿元,同比下降10.3%,降幅相比上月扩大1.7个百分点。其中TOP100房企9月单月销售额同比下降24.1%,单月销售额连续第4个月下降,但降幅收窄。受季节性和新政影响,9月环比增长24.8%。(详情点击查看:)

图:2022年至2023年1-9月TOP100房企单月及累计销售额同比增速情况

数据来源:

企业研究:https://www.cih-index.com/

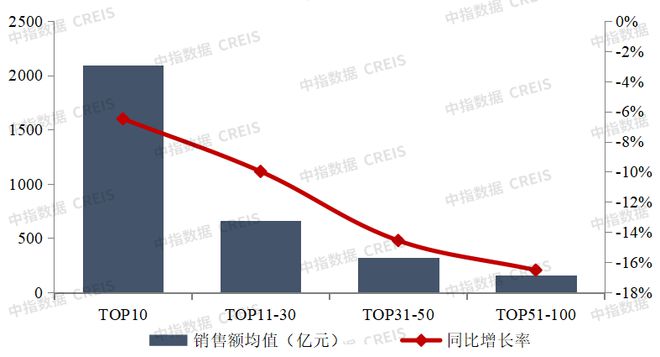

企业销售表现分化明显。一方面,头部企业销售保持韧性。2023年1-9月,TOP10房企销售额均值为2096.3亿元,较上年下降6.5%;TOP11-30房企销售额均值为659.5亿元,较上年下降10.0%;TOP31-50房企销售均值为323.4亿元,较上年下降14.6%;TOP51-100房企销售额均值为157.6亿元,同比下降16.5%。销售额超千亿房企14家,较去年同期减少1家,百亿房企96家,较去年同期减少4家。

图:2023年1-9月各阵营销售额增长情况

数据来源:

企业研究:https://www.cih-index.com/

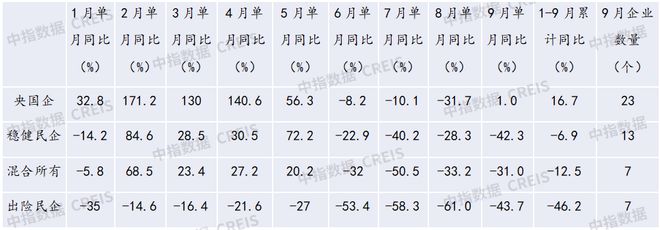

另一方面,央国企销售表现较为强劲。2023年1-9月,TOP50房企中,央国企销售额平均增长16.7%,稳健民企销售额平均下降6.9%,混合所有企业下降12.5%,出险民企下降46.2%。

图:2023年1-9月TOP50中不同性质企业销售额平均增长(%)

数据来源:

企业研究:https://www.cih-index.com/

2023年三季度,中央及各部委密集释放楼市利好信号。7月24日,中央政治局会议明确“我国房地产市场供求关系发生重大变化”,指出要“适时调整优化房地产政策,因城施策用好政策工具箱”。此后,住建部、央行、金融监管总局推动落实“认房不认贷”政策;财政部、税务总局、住建部延长居民换购住房个税退税优惠时间;央行、金融监管总局调整首付比例下限和二套房贷利率加点下限,指导商业银行下调存量房贷利率。地方层面,各地政策出台频次加快,政策力度亦有所加大,调控工具以落实首套房“认房不认贷”、优化限购限售、降低首付比例及房贷利率、调整住房公积金政策为主。

考虑到目前市场恢复尚不明显,短期内核心城市供需两端支持政策或将继续发力,以助力市场加快恢复。需求侧,核心城市或以下调首付比例、降低房贷利率、减免交易税费等作为政策优化主要方向,同时一线城市郊区和核心二线城市主城区限购优化预期增强。供给侧,部分城市或出台企业纾困措施以缓解开发商经营压力。整体来看,若政策持续优化到位,同时随着置换改善需求逐渐入市,四季度核心城市市场有望企稳,而普通二线和三四线城市市场修复恐需更长时间。

拿地情况:拿地总额降幅继续扩大,新政后土地市场并未明显升温

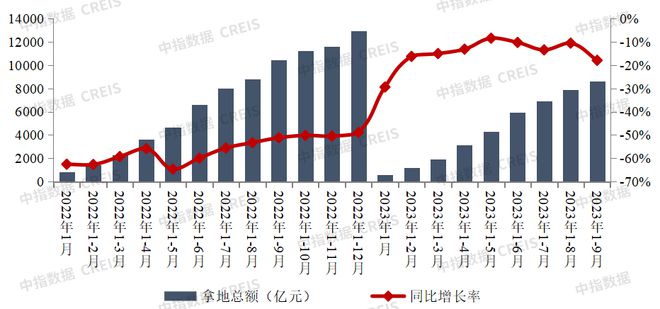

房企拿地规模同比下降。根据中指研究院数据显示,2023年1-9月,TOP100企业拿地总额8599亿元,拿地规模同比下降17.9%,降幅较上月扩大7.4个百分点。

图:2022年至2023年1-9月TOP100房企拿地总额及同比增速情况

数据来源:

企业研究:https://www.cih-index.com/

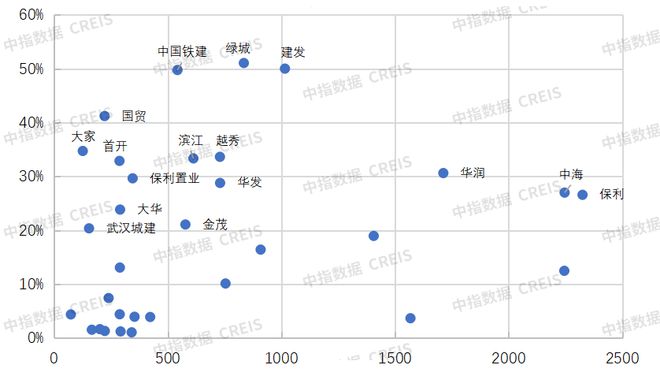

受热点城市供地和上年高基数影响,50家代表企业拿地总额同比下降57.5%。2023年9月,50家代表房企拿地总额同比下降57.5%,环比下降24.0%。9月,受上年高基数影响,企业拿地规模同比大幅下滑。新政后,北京、广州、杭州等城市土拍平稳落幕,企业拿地态度仍未显著提升,拿地规模环比有所下降。分企业来看,中海、建发、保利等央国企拿地规模较高,绿城、万科、龙湖、滨江等混合所有制企业和民企亦有投资。

图:50家代表企业2023年1-9月拿地销售比散点图

数据来源:

企业研究:https://www.cih-index.com/

近两年房地产市场深度调整,上市民营房企中仍有个别在拿地,绝大部分已停止拿地。从50家代表企业拿地销售比离散图来看,拿地销售比内部分化明显,拿地销售比依旧偏低。50家代表企业1-9月拿地销售比均值为20.1%,较去年同期下降4.5个百分点。从具体企业来看,华润置地、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

三季度,土地市场情绪依然偏弱,全国土地供求缩量未改,少部分城市保持一定热度,分化进一步加剧。8月底以来监管部门及地方频繁出台政策利好,为市场注入信心,但全国房地产市场整体依然面临一定压力,房企资金端改善不明显。销售端恢复程度仍直接影响土拍情绪变化,在销售尚未持续、实质性转暖下,全国土地市场整体仍低温运行。2023年9月,全国300成共推出各类用地规划建筑面积11612.5万平方米,同比下降52.63%,成交规划建筑面积7629万平方米,同比下降52.94%,成交金额0.8亿元,同比下降52.9%。从22城竞拍热度来看,少部分城市土拍热度仍在,多数城市延续低迷态势。

短期来看,土拍情绪扭转仍依赖销售端恢复程度,核心城市在政策带动下,销售市场活跃度提升后,土拍情绪有望进一步提升,优质地块将维持较高热度。从全国来看,在销售尚未持续、实质性转暖下,预计全国土地市场整体仍低温运行。

报告下载

(电脑端复制链接)

广州放松楼市限购,北上深将如何跟进?

https://www.cih-index.com/report/detail/60780.html

京沪“认房不认贷”,重磅组合拳能否带动楼市复苏?

https://www.cih-index.com/report/detail/59644.html

多项重磅利好落地,首套住房认房不认贷!

https://www.cih-index.com/report/detail/59319.html

8月5年期以上LPR未下调,一线城市政策优化或已在路上!

https://www.cih-index.com/report/detail/59081.html

中国房地产政策跟踪报告(2023年9月)

https://www.cih-index.com/report/detail/60991.html

➤企业研究

2023年1-9月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/60992.html

2023年1-9月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/60978.html

2023中国房地产品牌价值研究报告

https://www.cih-index.com/report/detail/60607.html

➤房地产市场

2023年三季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/60973.html

国庆楼市成交数据出炉,银十平淡开局

https://www.cih-index.com/report/detail/61299.html

➤指数研究

中国房地产指数系统百城价格指数报告(2023年9月)

https://www.cih-index.com/report/detail/61078.html

最新!2023年9月十大城市二手房房价地图

https://www.cih-index.com/report/detail/61518.html

➤物业研究

2023中国房地产服务品牌价值研究报告

https://www.cih-index.com/report/detail/60693.html

2023中国物业服务上市公司TOP10研究报告

https://www.cih-index.com/report/detail/55184.html

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中指研究院·中指云平台

www.cih-index.com/

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。