版权 | 克而瑞福建区域

前言

本月厦门商品住宅供求同步回落,政策端频频出新调整,旨在从需求端刺激购买力释放,多降首付、降房贷出发,针对性刺激改善需求为主,但供应端受到约束,成交难有上涨动力,月度房企业绩相对较低,不过在市场角逐下,本月房企销售榜单格局仍存轮动现象。

厦门榜单

榜单数据说明

1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;

2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

4.单盘榜数据口径:是以成交数据为商品住宅备案数据,包含普通住宅及别墅。

5.企业范畴:厦门全市在售房源,剔除退房数据;

6.项目属性:企业榜统计数据为商品房数据;

7.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;

8.统计时间:2023年8月1日-8月31日。

榜单解读

PART.

01

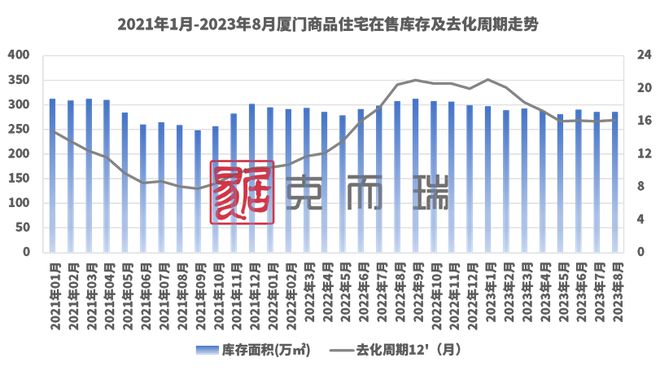

商品住宅供求双双下跌

新盘动作频频意欲入市

8月,厦门市场供求量持续下挫,全市商品住宅新增供应5.97万㎡,同比下挫70.8%,环比下跌7.2%;成交达到年内次新低,共成交8.59万㎡,同比下跌24.7%,环比减少17.9%。在岛内项目成交占比提升带动下,成交均价再度回弹至“4万+,整体成交均价为41413元/㎡,环比上涨15.4%。

本月市场去化压力有增无减,岛内外多个新项目动作频频,其中不乏岛内的保利天悦案名公布和开放会客厅、建发四里项目公布户型图,翔安的保利国贸沁原二期公开,同安的万泰嘉境公布案名及开放售楼处、古龙书香璟园开放营销中心,多个新盘将加快入市抢客节奏,但购房者置业情绪下降,案场活跃度调动难度加大,市场库存稳居高位,而不在成交迟缓下,随着供应的新增去化周期则将再度呈拉长趋势。

PART.

02

政策虽频但暂无实效

市场反应有加剧趋势

本月各地政策风吹频动,厦门也于中旬开始执行:二套房贷首付比例由50%降至40%,以及第二套房商贷利率最低由LPR+80基点调整至LPR+60基点。此番调整政策针对性强,着眼于支持改善性客户购房,从降首付、降房贷出发以驱动,但目前成效甚微。

23年上半年5年期LPR一直保持在4.3%,今年内事关房贷利率的5年期LPR仅在6月20日之时下调过一回,就是以10个基点的降幅调整后为4.2%。而本月初期待的LPR并未迎来众望所归的下调,落空止于下旬的1年期LPR下调,5年期仍旧维持4.2%。

与此同时,同样令人期待的存量房贷利率也并未能在本月末迎来实质性的调整。

市场映射降价意图显著,无疑岛外价格敏感度更高,部分区域主力项目价格也做出调整以价换量。随着购买力持续消耗殆尽,并未得到有效显现,在项目资金流承压下,僵持状态不宜持久,故调价现象或有加剧趋势。

PART.

03

建发再度登顶包揽榜首

单盘助推力量可观

市场成交不济,各房企月度销售业绩相对不佳,本月房企销售权益金额突破5亿元的仅建发和中交,而且均主要得力于其合作的中交建发五缘海悦项目单盘成交8.61亿元,夺得商品住宅成交金额榜单Top1:

建发房产

本月建发再度包揽各销售榜单冠军宝座,月度整体成交量少的情况下,多个项目同步发力,且不乏其部分项目高位成交,岛内五缘海悦、壹里、五缘湾海、湖畔润璟,加上岛外参里云庐、文澜春晓、书香泊月、缦玥长滩、璟云多盘共同备案推动,实现9.33亿元权益销售金额、15.5亿流量销售金额,遥遥领先其他房企。

中交地产

中交本月跃升为房企权益和全口径销售金额榜单亚军,其权益销售金额达5.37亿元、全口径金额达11.6亿元,这主要得益于其旗下的五缘海悦项目,本月高位备案助力。除此之外,与保利合作的雲上、天琴项目也零星备案对其锦上添花。目前,中交在售项目不多,未来可望于一级市场多多发力。

国贸地产

国贸近期以各项目持销为主,本月无新旧项目更替,市场份额趋稳,本月以8.72亿元全口径销售金额、4.63亿元操盘金额位居房企流量榜单季军,主要在售为思明学仕里和中海国贸上城助力,湖里天琴海和保利国贸天琴加持,翔安市政国贸海屿原和保利国贸沁原同步在售,本月沁原利用二期入市一期折扣回收口径,项目挤压成交了不少量,预计其后续二期待入市增补后市占额依旧强劲。

结语

受限于之前一级市场供应节奏和成交率的影响,之前二级市场新项目相对稀少,整体以在售项目顺销为主,随着本月多个新盘动作频频待入市,市场或将有望重塑新一轮的价格格局,当然市场预期的走向、更得着眼于政策端实施更为行之有效的工具才能助力。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。