高难度核心技术平台,叠加高附加值产品,全产业链优势持续释放。

作者 | 木鱼

编辑 | 小白

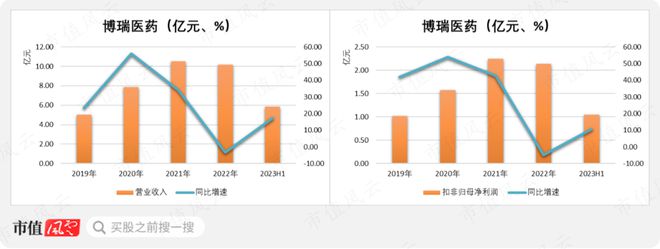

2023年8月24日晚,博瑞医药(688166.SH)披露2023年半年报。

报告显示:

2023年上半年,其实现营业收入5.87亿元,同比增长17.41%; 同期实现归母净利润1.09亿元,同比下滑2.29%,不过扣非后的1.05亿元同比增长了10.57%,扣非净利润的增长趋势与收入同步。

(制图:市值风云APP)

与之前几年的狂飙业绩比起来,今年这份半年报数据看上去似乎有点普通呀?

真是这样吗?

毛利率波动,集采业务持续放量的AB面

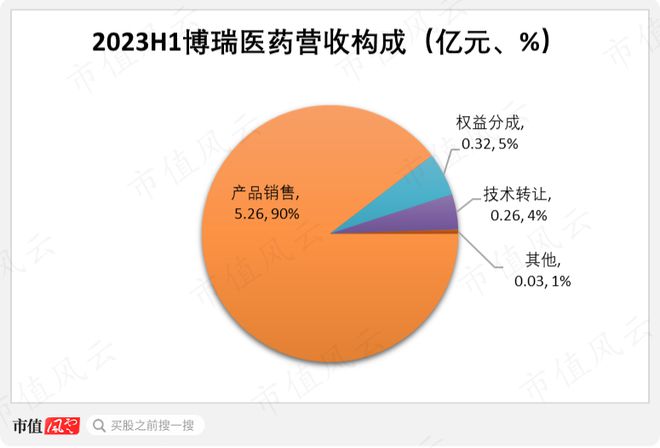

上半年,博瑞医药的收入依然由三个主要板块构成:

产品销售:收入5.26亿元,同比增长16.68%; 权益分成:收入3,174万元,同比增长43.07%; 技术转让:收入2,599万元,同比增长2.59%。

(制图:市值风云APP)

权益分成板块的营收增速最高,包括技术服务在内,这两部分本质上意味着博瑞医药在产业链中的强话语权。

这个点风云君之前也多次强调过,一般药企仅能获得某个单一环节的利润,而博瑞医药则通过权益分成、技术服务等形式,分得产业链更大空间的利润,也就是实现盈利的多元化。

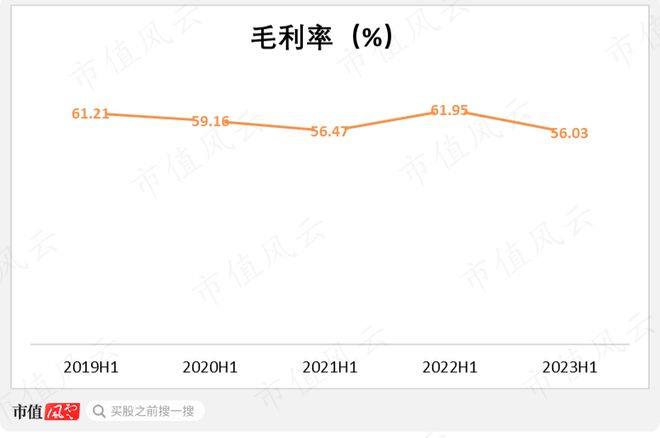

产品销售板块依然是最大的收入来源。特别要说的是,其2023年上半年的毛利率为52.39%,同比下滑了7个百分点,使得整体毛利率同比下滑了5.56个百分点至56.03%。

这也是博瑞医药2023年上半年扣非归母净利润增速低于营收增速的主要原因,主要与原料药、制剂业务与集采相关部分持续放量有关。

进一步拆分产品销售收入,由原料药、制剂业务两块构成:

2023年上半年,原料药产品实现收入4.42亿元,同比增长12.44%; 同期,制剂产品实现收入8,419.63万元,较上年同期增长45.53%。

随着奥司他韦、恩替卡韦等制剂纷纷纳入集采,博瑞医药作为国内主要的原料药供应商受益其中的同时,也承担了部分价格压力。

制剂产品上半年的营收增速甚至还略高于权益分成,客观上说明了制剂业务上半年的增速表现。制剂放量的背后,是公司多款制剂产品相继集采中标,而集采产品毛利率通常不是很高。

不过从公司近5年的半年报数据来看,2023年上半年毛利率整体波动尚在正常范围内。

(制图:市值风云APP)

原料药“隐身王者”

制剂业务的持续放量,印证着博瑞医药从“起始物料→高难度中间体→特色原料药→制剂”全产业链的真正贯通,在原料药、制剂这两个最大的业务板块上,也确实不负所望。

正所谓细节见人品,小事见人心,风云君这一次想从一组具体数据说起。

犹记得今年春季,全国各地突然爆发甲流,风云君一家当时也全体中招。不出所料,作为院内院外双用的唯一一款特效药,奥司他韦又一次脱销。

其中原料药产品的收入增长,就是受益于奥司他韦原料药的需求大增,抗病毒类产品收入比去年同期大幅增长了185.38%。

这一点风云君在之前也提到过,虽然公司奥司他韦虽未集采中标,但多家中标企业的原料药都是从公司采购的。

此次奥司他韦的缺货,也让公司这个“隐形王者”身份彻底藏不住了。

流感疫情爆发的不可预测性,更多的是对一家医药企业原材料供应、市场应急反映能力、和充足的供货能力的考验。而博瑞医药奥司他韦原料药销售的三位数增速,就是最直白的答案。

虽然公司未解释上半年制剂业务放量的原因,但结合历史数据看,大概率同样跟集采中标有关。

2023年上半年,博瑞医药阿加曲班注射液、磷酸奥司他韦干混悬剂已在第八批全国药品集中采购中拟中标,将进一步加速制剂业务营收增长。

除了集采中标,上半年,博瑞医药又有4个制剂产品获批:注射用伏立康唑、甲磺酸艾立布林注射液、磺达肝癸钠注射液、盐酸西那卡塞片,又将为制剂业务的持续增长提供支持。

作为晚期乳腺癌优选用药,甲磺酸艾立布林拥有独特的抗肿瘤机制,能够显著改善患者的生活质量,被誉为化药合成界的珠穆朗玛峰,全球年销售额约26亿元,此前被一家日本企业垄断。

磺达肝癸钠注射液适用于进行下肢重大骨科手术,如髋关节骨折、重大膝关节手术或者髋关节置换术等患者,可以预防静脉血栓栓塞事件的发生。 盐酸西那卡塞片适用于治疗慢性肾脏病CKD维持性透析患者的继发性甲状旁腺功能亢进症。

据医药魔方Pharmcube IPM©数据库统计,2021年,磺达肝癸钠注射液的国内销售额为4.21亿元,盐酸西那卡塞片为4.01亿元。

壁垒高、玩家少、国产替代空间大:创新药“难而正确的路”

这半年,博瑞医药在创新药领域也取得不少新进展。

01以临床需求为指向,切入更多创新领域

2023年7月,国家医疗保障局发布《谈判药品续约规则》,进一步明确了对创新药支付端的支持态度:

增加了对于按照现行注册管理办法批准的1类化药、1类治疗用生物制剂,1类和3类中成药,在续约触发降价机制时,可以申请以重新谈判的方式续约。 国家医疗保障局将组织专家按程序进行测算,谈判续约的降幅可不必高于简易续约规定的降幅。

这种趋势下,借助创新能力具备临床需求的差异化产品,构建高技术壁垒、攫取自主定价权、获得绝对竞争优势,才是一家药企获得绝对竞争优势的最优路径。

在仿制药领域掌握了包括恩替卡韦、卡泊芬净、米卡芬净钠、艾立布林、泊沙康唑、依维莫司及磺达肝癸钠在内的四十多种高端药物的生产核心技术后,博瑞医药也在依托偶联药物技术平台以及药械组合平台持续加码创新药。

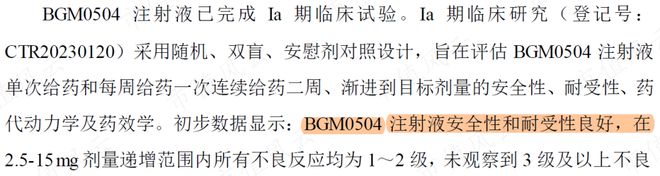

其自主研发的长效多肽靶向偶联药物BGC0228,IND申请已获批,目前处于临床I期试验阶段。 多肽类降糖药BGM0504注射液已完成Ia期临床试验,减重和2型糖尿病治疗均已获得Ⅱ期临床试验伦理批件。

这两款创新药也很好的贴合现在及未来的临床需求。

据IQVIA预测,从不同治疗领域来看,肿瘤和肥胖症将在2027年引领增长。 这两个方向博瑞医药恰恰都有布局。

值得一提的是,博瑞医药原创设计了具有主动靶向作用的偶联药物,通过提升药物的靶向性和对肿瘤组织的穿透性,大幅提高在肿瘤局部的暴露量,有望高效低毒的治疗肿瘤。

BGC0228便是基于这一技术,能够将药物最大限度运送到靶区,使药物在靶区浓集直接作用于病变组织,延长药物作用时间,减少用药量和药物的毒副作用。

多肽类降糖药BGM0504也可用作减肥药,且目前临床减重表现良好。特别的,其属于多靶点药物,能够最大限度提高代谢效率,减少副作用,被誉为下一代重磅减肥产品。

最新数据,诺和诺德两大减重产品利拉鲁肽、司美格鲁肽获批之后销量快速增长,2022年销售额达人民币1,056亿。根据摩根士丹利研究预测,全球减重市场规模到2023年有望增至540亿美元(约合人民币3,900亿)。

02高难度核心技术平台,叠加高附加值产品

构建高技术壁垒,离不开博瑞医药多年来在微生物发酵、药械组合、药物靶向递送等方面积累的技术优势,建立的多个具有全球先进水平的核心药物研发技术平台:

发酵半合成技术平台、多手性药物技术平台、非生物大分子技术平台、药械组合平台及偶联药物技术平台等多项具有全球先进水平的研发技术平台。

接下来,博瑞医药将继续盯紧市场相对稀缺、前景广阔、技术难度较高的仿制药产品,充分发挥微生物发酵等领域的核心技术优势,继续精耕细作,并逐步向合成生物学延伸。

非生物大分子平台主攻复杂结构药物,需要具备特殊制备工艺:

羧基麦芽糖铁注射液及原料药,目前均处于稳定性阶段; 蔗糖铁注射液处于小试阶段,蔗糖铁原料药处于中试阶段。

国内羧基麦芽糖铁注射液仅一家进口厂家ViforPharma获批,同功能的蔗糖铁注射液也仅有5家获批。据统计,2021年,国内抗贫血用药的市场规模高达265亿。

博瑞医药的药械组合平台重点开发经口吸入、眼科喷雾、经鼻入脑三个方向:

上半年,吸入用布地奈德混悬液进入稳定性阶段; 噻托溴铵奥达特罗吸入喷雾剂进入工艺验证阶段; 沙美特罗替卡松吸入粉雾剂、噻托溴铵吸入喷雾剂进入中试阶段。

目前,吸入制剂已经成为治疗呼吸系统疾病的主流治疗药物,特别是博瑞医药在研的几款产品,更是吸入制剂中的主流。据统计,2021年,国内吸入制剂市场规模高达195亿,仍由大型跨国企业主导。

可以看到,这两个平台的研产品均属于壁垒高、玩家少、国产替代空间大的领域。一旦成功上市,博瑞医药又将开辟一片相当可观的市场空间。

高难度的核心技术平台驱动,叠加首仿、难仿、特色原料药、复杂制剂和原创性新药,打造高技术壁垒,这是博瑞医药获取竞争优势的第二步。

研发,才应该是一家药企的最大底气

不管是直面临床需求,还是聚焦高端药,归根结底是来自研发投入的支持,这也是博瑞医药一直以来都舍得花钱的地方。

直面上半年的毛利率波动,博瑞医药的研发投入继续增长,共计1.03亿元,同比增长了10.16%,占营业收入的17.6%,是销售费用的3.6倍。

(来源:2023年半年报)

仅上半年,博瑞医药就申请50项专利,获得16项专利。

这些成果不仅超过2022年全年的12项专利总数,同时还是以技术含量更高的发明专利为主。

目前,公司在研项目共有创新药4项,制剂18项,原料药及中间体18项,分布更加合理。

在国家开展医药反腐的当下,这才是一家药企应该有的样子。相信也是各位库里南车主们希冀的样子。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究