“我不是来引导羔羊的,我是来唤醒雄狮的”,在本国13日的选举初选中的“意外胜利”的阿根廷极右翼政党候选人哈维尔·米莱如是说。

这位52岁的阿根廷秋季总统大选领跑者,在竞选时提出了“十分浮夸”经济主张,比如用美元取代陷入困境的比索、让阿根廷经济彻底美元化、将管理经济不善的央行“烧毁”等,在国际金融市场引起轩然大波。

如此激进政策提案的背后,是阿根廷“满目疮痍”的各项经济指标。

前文提及,今年4月,阿根廷的年度通胀率已高达104.3%,这是自1991年恶性通货膨胀事件以来再次突破三位数,成为全球通胀最高的国家之一。

同时,阿根廷也面临着严峻的债务压力。数据显示,阿根廷近期外汇储备已不足320亿美元,其外债规模在2022年底达2767亿美元。IMF在一份声明中称,由于干旱影响大于预期,阿根廷经济形势恶化,出口和财政收入受到严重影响。

汇率方面,阿根廷比索更是“一泻千里”。年初至今,官方汇率大跌了近50%,至1美元兑350比索左右。黑市汇率跌幅更大,据报道为1美元兑600比索。

这一背景下,“阿根廷是否应该美元化”成了当下国际金融市场讨论最为热烈的话题之一。

近日,汇丰银行拉丁美洲高级经济学家Jorge Morgenstern也加入了“战局”,发布长篇报告讨论了阿根廷“美元化”的潜在影响。Morgenstern认为,阿根廷“美元化”的成本过于高昂,届时该国将面临难以避免的“转型剧痛”,应当避免采取这一方案:

我们认为,(阿根廷)稳定,可以在没有美元化的情况下实现,但必须要进行重大的政策和制度改革。

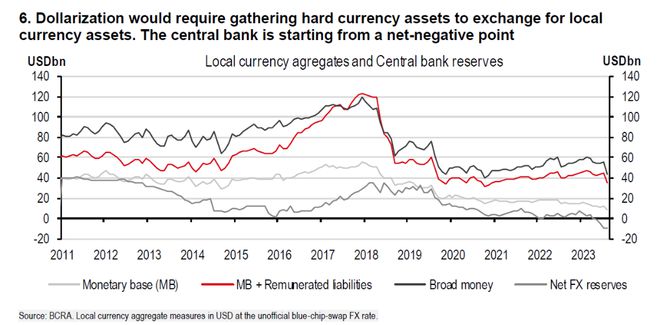

政府外汇储备不足、替换成本高昂、可行性堪忧

任何美元化提案,都需要筹集到足够多的美元来完成对本币资产的替代。

Jorge Morgenstern 团队认为,阿根廷面临的第一大难题就在于政府部门的外汇储备不足:

问题在于公共部门手中缺乏外币资产。阿根廷央行目前拥有240亿美元的外汇储备,然而,其中100亿美元是私人部门的外币存款的准备金要求。此外,中央银行的储备并非都是美元,有180亿美元是与中国央行达成的人民币互换的一部分。

这导致了“净外汇储备”这一最常用指标是负数。

我们估计,在最近一次国际货币基金组织拨款后,目前的该国净外汇储备为负50亿美元。

以当前官方汇率计量,基础货币为190亿美元,以非官方的互换汇率计算(比索和美元之间的隐含汇率计算方式),基础货币为90亿美元。银行还持有本币存款准备金要求,主要形式是280亿美元的有酬央行票据,按非官方互换汇率计算。

负的净外汇储备与370亿美元(280亿美元+90亿美元)的本币债务之间存在的缺口(请参阅下图),让人们对该国美元化的可能性产生了怀疑,也让人们对各种提议试图解决的问题产生了怀疑。

各种美元化提案,涉及以主权资产(债券、私营公司或国有企业的股权、5G频谱权或未来税收权等)换取外币资产,并使用收益折现换取美元,从而筹集到足量美元以完成货币替换工作。

在米莱的演讲中,他提到了埃米利奥·奥坎波和卡洛斯·罗德里格斯的提案,并暗示可能还有其他两个提案。对此 Morgenstern 也在研报中进行了分析:

美元化的支持者(奥坎波,2023年)表示,这可以直接进行,也可以将主权资产放入离岸投资工具中来搞定。他们还主张,可以使用目前由央行持有但不流通的债券。

我们认为,这相当于发行新债券。

由于目前主权债券的交易价格为面值的30%或更低,因此需要流通的新债券数量可能会超过目前未偿的800亿美元,从而对价格产生负面影响。

包括米雷在内的美元化支持者,期望美元化能够提振信心,从而提高主权债券的价值,遏制货币贬值,使美元化成为可能。

他们还指望阿根廷人自己提供所需的外汇。毕竟,该国私营部门是主要的净外部债权人,拥有超过3250亿美元的流动性和金融资产的外汇资产。

进一步,Morgenstern 解释了为什么对阿根廷“美元化”的可行性存在很大担忧

即使在最乐观的情景下,我们认为只有在替代本币货币的过程之前,通过货币大幅贬值降低资产的美元价值,才有可能实现并维持可行。“美元化”不一定适合本国国情,不搞美元化也有可能实现经济稳定

即使在乐观的情况下,我们也认为,只有在货币大幅贬值、降低资产的美元价值的前提下,才有筹措到足量美元,完成货币替换的可能性。

除了美元化的高昂替换成本之外,Morgenstern还非常担心“美元化”并不一定适合阿根廷本国国情:

阿根廷和美国不具备达成类似货币联盟的条件,两国商业周期和生产力水平截然不同。

此外,美国并不是阿根廷的主要贸易伙伴,美元化将削弱阿根廷经济吸收相关外部冲击的能力,比如干旱、国际资本对新兴市场资产常有的避险情绪等。

Morgenstern认为,此举可以被视为该国在1991年至2001年间实施的货币发行局制度(一种极其严格的货币发行制度)的一种更为极端的形式。

彼时,由于无法吸收1999年巴西货币贬值对阿根廷比索竞争力的影响,该制度局限性非常明显。2001年和2002年,该国地方和中央政府发行了准货币(类似纸币的有息债券,最初用于支付公共部门的工资,后来被用于税收,后来被大多数零售商接受),从而绕过了货币发行限制。

有关阿根廷“美元化”的支持者认为,如果过去的政策制定者行为是高通货膨胀和高通货膨胀预期的原因,那么美元化就是最佳选择,不应期望政策能出现什么有用的改变。

对此,Morgenstern认为,即便阿根廷想要“美元化”,政府也需要出台有利于稳定的政策。

Morgenstern补充称,阿根廷“美元化”的成本过于高昂,届时该国将面临难以避免的“转型剧痛”,应当避免采取这一方案:

我们认为,阿根廷经济在未来两年将出现两种最终结果:自身努力保持稳定或美元化。具体选择哪条道路,取决于政治,以及美元化的支持者能否赢得选举。不过,没有人能保证当选的当局能够实施他们宣布的政策计划。

即使美元化支持者所期望的信心提振在某个时候发生,我们认为前面提到的替换成本(即货币大幅贬值和通货膨胀激增以稀释本币资产)将难以避免。

美元化被提议作为稳定计划中的一个额外步骤,其目标是不给未来留下回头的余地。

我们认为,通过自身努力力求稳定,可以在不经历恶性通货膨胀的情况下实现,但美元化可能需要恶性通货膨胀才能使其在财政和政治上都可行。

在我们看来,最好避免这样的高昂成本。

本文主要内容,摘自汇丰银行8月29日研报《Impact of potential outcomes and policy proposals | Argentina elections》,分析师:Jorge Morgenstern