来自中国政府网的消息:“工、农、中、建四大国有商业银行9月7日分别发布公告,明确存量首套住房贷款利率调整有关事项,对调整范围、调整后的利率水平、调整方式等进行解答,及时回应客户关切。”

四大国行关于用户如何调整贷款利率,有不同的表述。本篇,我们重点通过这几份公告,看各家银行的语言表达能力。

故本篇只看关于首套房的调整方式,具体如下:

一,中国工商银行

原公告中,关于申请方式的截图如下:

执行首套房贷款利率政策、且LPR浮动利率的存量房,由银行主动调整;固定利率的,需要客户自行申请。

银行主动批量调整,于大部分人来说,应该好理解。但仍然会有一部分人,小心翼翼地问:“不需要我去APP上申请吗?”

二,中国农业银行

原公告中关于调整方式的截图如下:

又是变更,又是新发放,诘屈聱牙,很不好理解。但明确说了“无需客户申请”,这点应该好理解。

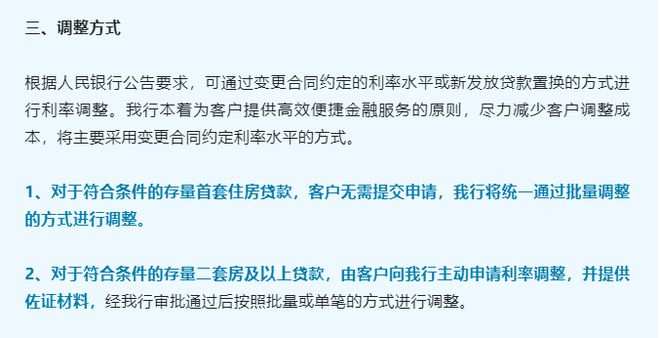

三,中国银行

原公告中关于调整方式的截图如下:

客户无需提交申请,银行统一批量调整。

虽然也有与农行一样的“变更”和“新发放”字眼,但不妨碍我们中绝大多数人的理解。

四,中国建设银行

原公告中关于调整方式的截图如下:

方法与前三家一样,由银行统一调整。但基于国人的认知水平,肯定会有大量的人通过电话客服或在线客服的方式,确认是否需要手动操作。

五,结论

综合工、农、中、建四大国行的公告来看,针对同一件事,中国银行的公告是说得最清楚的,中国建设银行和中国工商银行的公告可能会导致部分客户的反复确认。

单看公告的语言表达能力,各大行的水平高下立判。

文字的一大作用,是沟通。

沟通中的关键信息,不仅需要清晰地表述,还应该严谨。不一定要追求简洁,但至少做到无歧义、不给客户担心或有其他理解方式的机会。