文/安娜

2019年12月万泰生物的2价HPV疫苗产品获批上市以来,成为首个国产HPV疫苗,打破了国外的垄断,以其较好的保护效率和较低的价格,实现高速的增长,2020-2022年,公司营业收入分别实现24亿元、58亿元、112亿元,其股价也从上市的8.75元/股的发行价,涨至最高146元/股。

但是2022年3月沃森生物的HPV 2价疫苗上市,2022年8月默沙东9价HPV适应人群的拓宽,HPV疫苗有可能纳入疫苗免疫计划,以及出生率的下滑,新增人群的贡献接种量预期下滑等不利因素接踵而至。

整个行业正在从一片蓝海,逐渐杀成红海。而万泰生物作为行业内的一份子,也遭受了股价的下跌。公司股价从2022年高点142元/股跌至目前的50元/股。

接下来对于国产疫苗公司而言,谁的HPV 9价疫苗先上市谁才能抢占市场先机,赢得HPV疫苗下一轮的竞争。

HPV疫苗市场空间广阔

人乳头瘤病毒(human papilloma virus,HPV)是一种双链环状DNA 病毒,能引起人体皮肤黏膜的鳞状上皮增生,与子宫颈癌等癌变密切相关。目前已经发现了100多种HPV基因型,其中有30-40多种与人类生殖道感染相关。

世界范围内子宫颈癌患者感染HPV类型前十为HPV 16/18/45/33/58/52/31/35/39/59型,而16/18型在子宫颈癌患者人群中频率最高,合计占比将近70%。在有性生活史的女性中生殖道HPV感染具有普遍性,根据IRAC数据,截至2021年底全球范围内不同地区宫颈细胞学正常妇女HPV感染率在4%-30%之间(平均11.7%),中国宫颈细胞学正常女性人群中HPV感染率为9.7%-21.8%。

据WHO数据统计,全球每年宫颈癌新发病例接近60万,死亡约30万。另据国家癌症中心发布的全国癌症统计数据显示,2020年中国癌症新发病例数和死亡人数第十的癌症均为宫颈癌,数据分别为11万和6万。

而HPV疫苗是预防宫颈癌的有力武器,HPV疫苗具备广阔的市场前景。据Frost & Sullivan统计,自2016年中国首款HPV疫苗获批后,HPV疫苗的市场规模在2020年增至135亿元,预计到2030年将达到690亿元。

此外,2023年1月20日,国家卫健委等十部门印发《加速消除宫颈癌行动计划(2023—2030年)》,并提出目标:到2025年,试点推广适龄女孩HPV疫苗接种服务;到2030年,持续推进适龄女孩HPV疫苗接种试点工作。

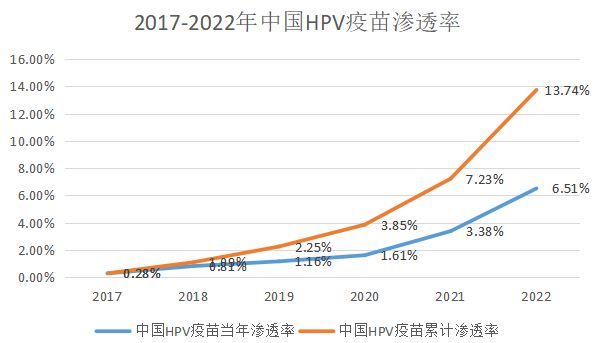

近年来我国HPV疫苗渗透率不断提升。2017-2022年我国HPV疫苗每年批签发量从267万支(中检院数据)增至6248万支,年复合增长率为88%。按照三针接种程序粗略测算,2017-2022年我国HPV疫苗的累计渗透率从 0.28%提升至13.74%(以9-45岁适龄女性人群为3.2亿人作为基数进行计算)。

资料来源:中检院,叶檀财经整理

对比美国等发达国家,国内HPV疫苗渗透率还有较大提升空间。纳入免疫规划的国家HPV疫苗全程接种率平均为53%,其中有22个国家HPV疫苗全程接种率在75%以上。截至2019年,全球约有15%的女孩和4%的男孩接种了全程疫苗。根据美国NCHS(National Center for Health Statistics)调查数据,在美国18-26岁成年中,曾经接种1剂或多剂HPV疫苗的比例从2013年的22.1%上升到2018年的39.9%,其中女性接种率达到 53.6%,首剂接种年龄大多在13-17岁(60%)。

国内已上市HPV疫苗对比

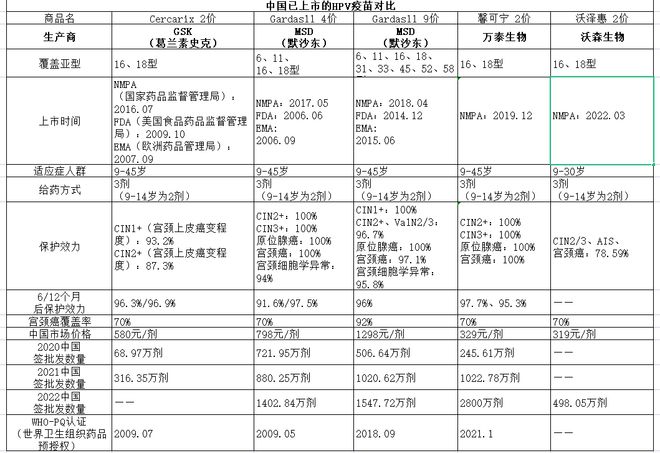

目前在国内已经上市的HPV疫苗有5款,其中2价的有GSK(葛兰素史克)的2价疫苗、万泰生物的2价和沃森生物的2价疫苗,MSD(默沙东)的4价和9价疫苗,其中默沙东的4价和9价疫苗2023年上半年实现全球销售25亿美元,同比增长47%,是国内销量第一的HPV疫苗生产厂家。

数据来源:中检院,叶檀财经整理

国内已上市的HPV疫苗对比:

数据来源:中信证券研究院

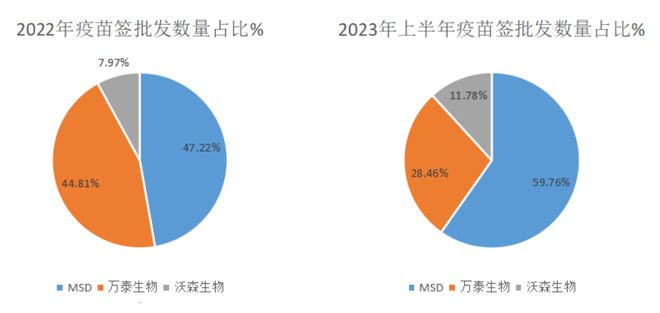

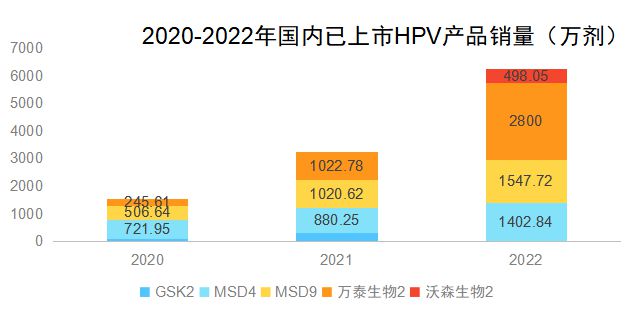

国产疫苗为免疫规划首选采购品种,市场份额不断扩大。万泰生物的2价馨可宁产品自2019年12月获批上市以来,打破了国外长期的HPV疫苗的垄断,并以其较好的保护效率和较低的定价获得高速的增长,2020年签批发数量只有245.61万剂,到2022年签批发数量达到2800万剂,2023年上半年也达到上千万剂,不过自沃森生物2价产品2022年3月上市以来,沃森和万泰的2价产品替代了GSK的2价,2价基本实现国产替代。

沃森生物2022年签批发498.05剂,2023年上半年获得批签发414.39万剂,而2022年上半年批签发88.47万剂,同比增长368.42%。沃森2价疫苗蚕食了部分万泰的市场。

2023年上半年沃森和万泰的2价HPV总的签批发数量1400万剂左右,相较于去年全年3300万剂左右的数量,2价有销售放缓的趋势。

而2023年上半年智飞生物代理默沙东九价HPV批签发1468万支,四价HPV批签发627万支,合计接近2100万支,保持了高速增长。

数据来源:中检院,叶檀财经整理

为了应对国内激烈的竞争,万泰生物也在谋求出海,比如万泰生物的二价HPV疫苗通过了WHO的PQ认证,相继获得摩洛哥、尼泊尔、泰国、刚果(金)、柬埔寨、埃塞俄比亚的上市许可。

万泰生物业绩下滑原因

万泰生物2023年8月25日披露了半年报财报,2023年上半年实现营业总收入41.64亿元,同比下滑29.78%;归母净利润17.0亿元,同比下滑36.78%;扣非归母净利润16.23亿元,同比下滑38.75%。

其中23Q2实现收入12.77亿元,同比下滑53.71%;营业收入从2023年Q1首次下滑后继续下滑,实现归母净利润4.57亿元,同比下滑66.41%。

公司2023年上半年公司疫苗板块实现收入33.87亿元,同比下滑22.38%,占收入比重为81.35%。公司诊断试剂实现收入6.80亿元,同比下滑42.68%,占收入比重为16.32%。

公司为什么业绩会下滑这么多?

一、HPV疫苗板块,面临内外夹击,销售收入下滑。自2022年3月沃森生物的2价HPV疫苗上市,万泰生物的2价疫苗不再一家独大,而且为了抢夺市场,沃森生物以低价竞争,2022年9月,沃森生物拿下福建省疾控中心HPV疫苗采购项目价值1.42亿元大单。采购信息显示购买量为58万支,折算单支中标价格为245元,相比万泰生物(329元/支的市场定价)要便宜不少,公司面临沃森的低价竞争,在政府集中采购中可能处于相对劣势的地位。

不过万泰2023年7月,在广东省政府采购中心官网公开的广东省2023年入学适龄女生人乳头瘤病毒(HPV)疫苗采购项目结果公告中,万泰生物报出了116元/支的低价而成功中标。公司在激烈竞争中可能HPV 2价疫苗量价齐跌。

万泰23Q2的毛利率87.18%,跟Q1的毛利91.61%相比,有所下滑。

2022年8月30日,默沙东中国微信号发布消息称,其九价HPV疫苗的新适应证已获得中国国家药品监督管理局批准,此次获批,标志着默沙东九价HPV疫苗在国内适用人群拓展至9-45岁适龄女性。此前,九价疫苗的适用人群是16-26岁的女性,默沙东9价疫苗适应症的拓宽也加剧了万泰的HPV疫苗的竞争,抢夺了部分人群(9-16,27-45岁)的市场。

此外,诊断试剂方面,公司新冠相关的诊断试剂产品随着疫情放开常态化之后,大幅下滑。

二、归母净利润的下滑也受到鼻喷新冠疫苗研发费用会计处理的变更影响,基于新冠疫苗市场的综合判断,公司2022年四季度将与鼻喷新冠疫苗相关研发支出全部费用化处理,本期费用化金额为1.22亿元,而上年同期与鼻喷新冠疫苗相关研发支出3.05亿元则为资本化。费用的增加也导致了利润的下滑。

公司经营活动产生的现金流量净额下降90%,主要是由于:产品销售收入下降,从而销售商品收到的现金减少约7亿元;同时本期由于人员增加以及工资调整,工资性支出增加1.8亿元;以及当期费用支付大幅增加7亿元,从而导致本期经营性净现金流大幅减少。

不过公司HPV 2价疫苗自上市以来给公司带来巨额的现金和利润,截至2022年6月30日,公司账上现金37.12亿元,交易性金融资产22.19亿元,资本公积33.18亿元,未分配利润81.54亿元。

由于内外HPV疫苗的夹击(沃森2价上市的低价竞争,默沙东的9价适应人群的扩大)、新冠相关收入的下滑、HPV疫苗有可能纳入疫苗免疫计划,此外,HPV疫苗满足的是一种一次性需求,大部分人完成HPV疫苗接种程序后基本不会再次接种,而人口出生率低迷预期未来可能不断下滑,新增人口数量很难弥补已接种人口的损失,所以,随着HPV疫苗接种率的不断提高,HPV疫苗的市场的总盘子将会缩小,万泰生物的股价自2022年4月份142元已降至目前50元左右。

9价成为下一轮竞争关键

9价HPV疫苗因为其能预防覆盖到的HPV病毒亚型种类更多,保护率也更高,更受消费者的偏爱。预期九价HPV疫苗将在2030年的HPV疫苗市场中拥有最大的市场份额。

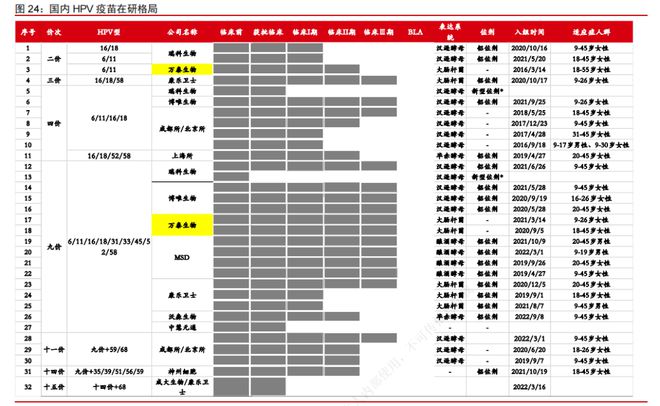

目前国内9价HPV疫苗仅默沙东一家,而9价在研产品有9家,产品进入临床 III期的国产企业有5家:万泰生物(九价),瑞科生物(九价),博唯生物(九价、四价),康乐卫士(九价、三价),成都所/北京所(四价)。此外MSD的九价HPV疫苗针对20-45岁男性的III期临床也已经于2021年10 月开启。从入组时间上,最快的是万泰生物和博唯生物,均在2020年9月开始III期临床的入组。

资料来源:中信证券研究部

目前已有两家公司规划了申请上市的时间。其中瑞科生物预计2025年向国家药监局提交9价HPV疫苗的上市申请,康乐卫士在北交所上市的招股书中预计公司9价HPV疫苗在2026年底提交上市申请。

而万泰生物2023年8月15日在互动平台表示,目前公司九价HPV疫苗正在开展第8次访视(V8),处于逐步累积持续感染病例的关键阶段,期中分析申报以病例事件为驱动,公司也在积极关注事件数量,一旦累积到满足期中申报条件时,公司会第一时间提交上市申报。

从进入临床III期入组的时间以及研发进度来看,万泰生物、瑞科生物有望成为国内第一批HPV 9价疫苗上市的公司。

此外,万泰生物产业化工作也在同时进行,已完成生产车间建设,公司9价宫颈癌疫苗二期扩产建设项目总金额12.49亿元,2022年投入1.08亿元,累计已投入2.46亿元。

资料来源:万泰生物2023年半年报

据万泰生物董事长、总经理邱子欣此前透露,九价HPV疫苗首期建设产能2000万支/年,募投项目建设完成后,将达到6000万支/年的规模。

未来,9价HPV疫苗将成为下一轮竞争的关键。领先获得上市申请的公司将率先抢占市场,大口吃肉。少数几家共存时还可以喝汤,而后面的玩家,可能就剩下残羹冷炙。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

叶檀财经微信矩阵号

声明:由叶檀财经运营并管理的微信公众号有且仅有叶檀财经、叶檀股市、叶檀楼市、叶檀学堂、叶檀财富、叶檀放心保、檀香之家,上述七个账号,请用户认准上述微信账号。但凡与上述微信账号不一致的公众号均非叶檀财经注册,也并非由叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:安娜编辑:始末

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈