【 市 场 关 注 】

【 一 周 综 述 】

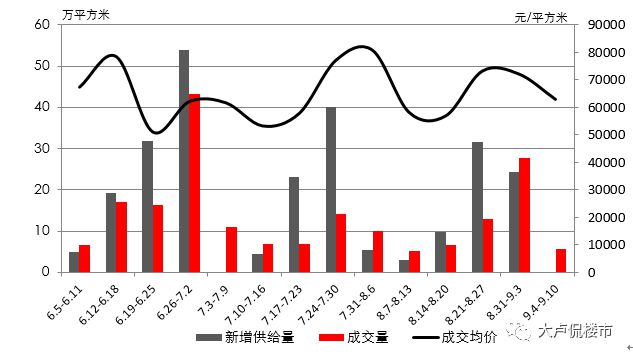

上周成交快速回落,据上海中原地产数据显示:上周(9.4-9.10)新建商品住宅成交面积5.66万平方米,环比减少79.56%。

经过前期冲刺后,上周绝大部分区交易出现“哑火”,全市只有1个区成交超过1万平方米。大浦东成交2.57万平方米,排名全市第一,从成交总量来看,属于正常范畴,说明大浦东交易稳定性相对较高。一些交易大户,松江、嘉定、青浦等表现都不理想,青浦成交4千多平方米,嘉定甚至低到1500平方米左右。交易主力疲软导致全市成交无法走高。

从交易结构来看,虽然还是中高端改善占重要比重,但是10万+项目交易活力有所降温,并首次改善的交易量在增加,甚至刚需产品活跃度略有提升。从成交前十榜单中可以发现,上周榜单10万+项目缺席榜单,此类项目或会面临短期修整。榜单中均价高于6万元/平发米的有6个,均价3-6万元/平方米的首次改善项目占3个。难得一见的是榜单中出现一个均价低于3万元/平方米的刚需项目,是临港板块的中建玖里书香。

基于10万+产品活跃度下降,因此均价出现回调,为62937元/平方米,环比下跌12.73%。

供应方面,上周意外断档。通常金九是销售旺季,推盘都比较积极。当然,由于现在推盘收到供应批次集中投放影响,会有一定波动,但出现挂0还是能说明市场不太活跃。基于此,新盘成交收到严重影响,当周起步非常低。

“认房不认贷”落地一周多,签约数据确出现大幅回落,对市场信心产生打击,毕竟利好政策持续性似乎不太强烈。虽然月初交易起步会比较低,上周的成交量已经跌出通常可接受的范围,说明市场还是处于弱势。短期来看,新房市场一些前期指标还有持续性,比如新盘的看房客户数量还能维持在相对高位运行,一部分买家因为政策因素享受到优惠待遇,推动入市步伐。如果本周供应节奏能跟上,尤其是近期市场看房量明显增长的首次置换楼盘有不错的交易数据的话,市场信心会有所回归。因此是否政策效应到此为止还需要给点耐心。