中国基金报记者 米洛

10年前,新能矿业装入上市公司的价格为72亿元。

10年后,新奥股份决定卖掉新能矿业,交易价格却为66.7亿元。

9月12日晚间,市值约为550亿元能源龙头——新奥股份发布公告称,公司当日与凯鸿科技签署协议,拟向后者转让新能矿业100%的股权。

此次交易中,新能矿业100%股权的转让价格为66.7亿元。同时,凯鸿科技还将向上市公司支付对新能矿业的债权净额38.35亿元。

作为10年前置入上市公司的资产,新能矿业在为上市公司贡献丰厚利润后,依然保持着较高的资源储量,而且产能较10年前明显提升。

而作为估值的重要依据,与10年前相比,煤炭价格有了不小幅度的上涨。

在此情况下,新能矿业的出售价格低于10年前,背后有何原因?

采矿权增值,股权却“缩水”

作为举足轻重的核心资产,新能矿业在被装入、置出上市公司时,都有评估报告和说明。

此次置出上市公司,评估机构采用资产基础法和收益法对新能矿业进行评估,评估价格分别为66.78亿元、61.16亿元。

截至5月31日,新能矿业的股权权益为13.38亿元,与之相比,资产基础法评估的66.78亿元,超过账面价值53.4亿元,增值率为399.11%。

最终,新能矿业采用了价格相对较高的资产基础法结果作为参考,将交易价格确定为66.7亿元。

与10年前买入价格相比,这一价格还便宜了不少。

2013年,新奥能源的前身威远生化收购新能矿业。彼时,威远生化作价72亿元,从新奥控股、新奥基金、联想控股、泛海投资等手中购买新能矿业100%股权。

彼时,新能矿业的净资产账面价值为14.06亿元,评估价值为72.03亿元,增值率为414.36%。

对于煤矿企业来说,采矿权是评估的重中之重。一买一卖,对采矿权的估值也有不同。

10年前买入时,新能矿业所拥有的王家塔矿井采矿权评估值为57.74亿元。根据当时的《王家塔矿井矿产资源开发利用调整方案》,王家塔矿井的可采储量为6.61亿吨,可采储量约为6.10亿吨,核定生产能力500万吨/年。

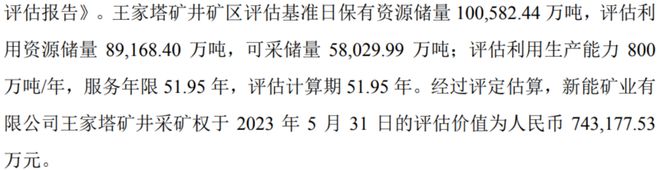

在此次出售资产中,王家塔矿井的可采储量为5.8亿吨,评估利用生产能力 800万吨/年,服务年限 51.95 年,评估计算期 51.95 年。

据此,王家塔矿井采矿权的评估价值为74.32亿元。

不难看出,核心资产王家塔矿井采矿权的评估价值较10年前明显提升,可新能矿业整体交易价格却较10年前有所缩水。

从另外一个角度来看,王家塔矿井现在的产能较10年已经明显提升,从500万吨/年提升至 800万吨/年,即在煤价不变的情况下,能给公司创造更多的效益。

事实上,煤炭价格今年价格也较2013年有明显上涨。

(秦皇岛港动力煤价格)

那么,在采矿权更加值钱的情况下,导致新能矿业估值缩水的原因是什么?

评估报告透底最新事故

作为新奥股份的核心资产之一,新能矿业一直在为上市公司贡献不菲的利润。

2021年,新能矿业实现营收22.06亿元,实现净利润11.24亿元;2022年,新能矿业实现营业收入29.82亿元,实现净利润13.35亿元;2023年前5个月,新能矿业实现营收8.03亿元,实现净利润2.64亿元。

虽然从绝对值上不及天然气业务,但较好的毛利率水平能够对公司整体利润率形成积极影响。

对于转让新能矿业的原因,新奥股份表示,此举有助于公司进一步有效聚焦天然气主业,优化资产结构,符合公司成为天然气智能生态运营商的发展战略。

不过,评估报告中的只言片语,似乎是新奥股份转让新能矿业的另一原因。

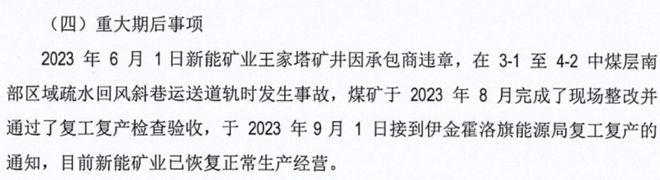

评估报告显示,2023年6月1日,新能矿业家塔矿因承包商违章,在3-1至4-2中煤层南部区域疏水回风斜巷运送道轨时发生事故,煤矿于2023年8月完成了现场整改并通过了复工复产检查验收,于2023年9月1日接到伊金霍洛旗能源局复工复产的通知,目前新能矿业已恢复正常生产经营。

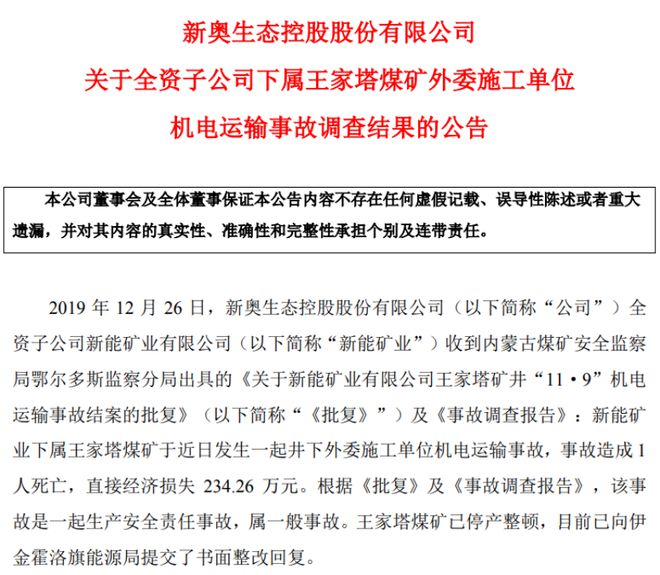

2019年12月28日,新奥股份曾发布公告称,新能矿业收到《关于新能矿业有限公司王家塔矿井“11·9”机电运输事故结案的批复》(下称《批复》)及《事故调查报告》。

王家塔煤矿于近日发生一起井下外委施工单位机电运输事故,事故造成 1人死亡,直接经济损失 234.26 万元。王家塔煤矿已停产整顿,向伊金霍洛旗能源局提交了书面整改回复。

时隔3个月,新奥股份披露了王家塔煤矿恢复生产的公告。

据公司测算,2019年11月9日停产至2020年2月15日复产,公司因产量减少造成营收减少约3亿元,净利润减少1.78亿元。

配套的甲醇业务何去何从

尽管当初依靠新能矿业起家,但近年来,新奥股份逐步将发展重点转到天然气领域。

今年6月,新奥股份宣布,子公司ENN LNG(新奥新加坡公司)与 Cheniere Marketing, LLC (切尼尔)签署LNG采购合同。

按照计划,新奥新加坡公司每年向切尼尔采购约180万吨LNG(其中约90万吨/年合同量将在卖方满足萨宾帕斯(Sabine Pass)扩建项目先决条件后生效),采购开始时间为2026年,为期20年,合同期限将随萨宾帕斯(Sabine Pass)扩建项目投入商业运营后适当延长。采购价格与亨利中心(Henry Hub)基准价格挂钩。

大力发展天然气业务显然是环保方向,但公司将新能矿业转让后,以煤炭为原料的甲醇业务将如何发展?

资料显示,新奥能源旗下的甲醇业务共拥有两套生产装置,合计设计产能为 120 万吨/年,主要原料为煤炭,集中在内蒙古鄂尔多斯市及周边采购。

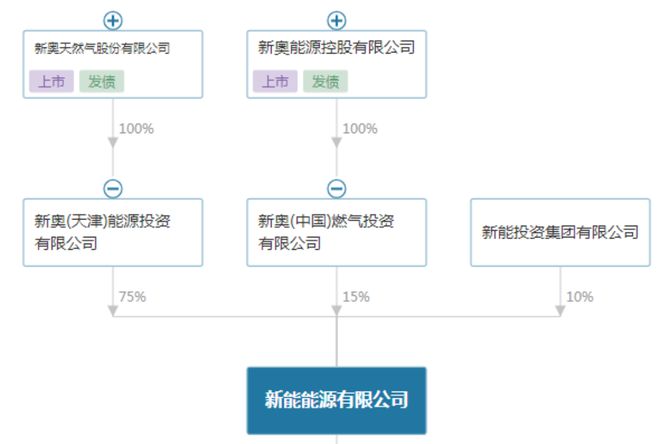

从工商登记资料来看,甲醇业务并不在新能矿业旗下,而是由新能能源来负责,而后者由新奥股份和新奥能源(2688.HK)间接持股。

当地神秘富豪接手

能够斥资数十亿接手新能矿业,凯鸿科技同样颇有实力。

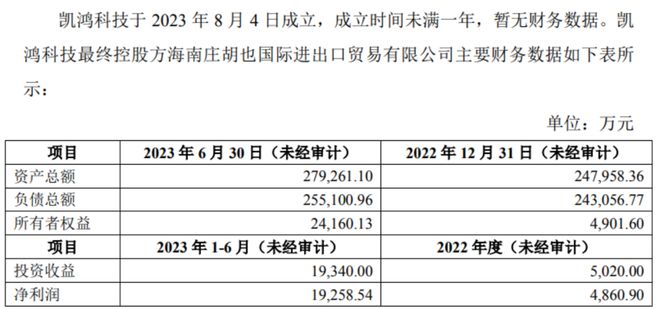

凯鸿科技成立于8月4日,注册资本为5000万元。公司执行董事为李永宏。凯鸿科技股东为宏清科技,后者成立于8月1日,注册资本也是5000万元。

宏清科技的股东分别为海南蒙宏科技有限公司(下称“蒙宏科技”)、海南蒙发科技有限公司、海南蒙隆科技有限公司,持股比例分别为50%、40%、10%。

蒙宏科技由海南庄胡也国际进出口贸易有限公司(下称“庄胡也国际”)全资控股。

新奥股份表示,庄胡也国际是凯鸿科技的最终控股方。

公开资料显示,庄胡也国际在煤炭领域颇有建设。

庄胡也国际控制的宏东能源以煤炭采掘、露天工程剥离、洗选、发运为基础,房地产、生态旅游开发及项目投资为一体。公司拥有成员企业20多家,在鄂尔多斯投资4座煤矿,煤炭生产能力1000万吨/年,铁路发运能力400万吨/年。

编辑:乔伊

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)