今年来,苏州市区已经挂出了71宗涉宅用地,其中相城区占据18宗,成为了目前供应量最多的区域。

从今年相城区已挂牌、出让的18宗地块来看,相城核心板块的供地较为稀缺,而次核心和外围板块则成为了供应的主要板块。18宗出让宅地中仅2宗位于高铁新城板块北部,4宗位于次核心元和板块,其余地块均位于黄桥、黄埭、渭塘等外围板块。

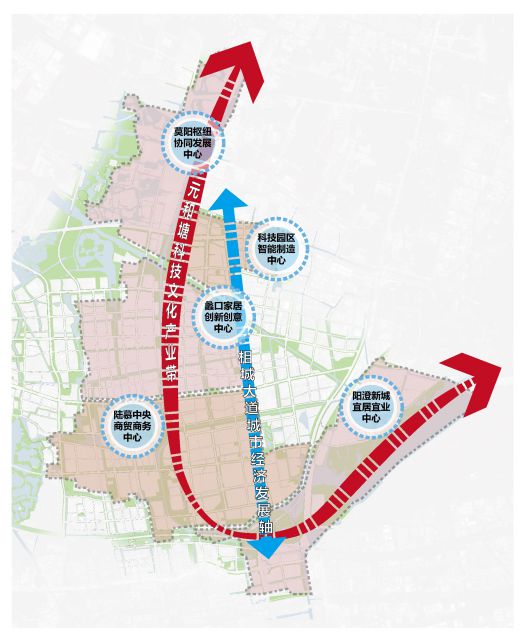

值得注意的是,今年元和板块出让地块中,除了1宗定销房地块,另外3宗涉宅用地均位于板块华元路片区,并且位置相邻,呈现出集群之势。

今年三批次与六批次集中土拍中,相城元和华元路南共计成交了3宗相邻的涉宅用地,其中两宗溢价成交,总成交面积约10.83万㎡,总成交建筑面积12.69万㎡。

从地块的参数与规划要求来看,3宗低密地块均要求单套户型面积不小于120㎡,并且装修标准不低于3000元/㎡,其中元坤重建60号地块的容积率最低,仅1.05,未来或将打造叠加类产品。

其实这3宗相邻地块早在今年3月“相城高新区城市价值品鉴会”上就有过展示,其所在的华元路片区位于元和板块所规划“阳澄新城宜居宜业中心”,拥有较为浓厚的居住氛围。

这3宗相邻地块毗邻阳澄湖,徒步可至湖边,生态、景观条件非常优越。

不仅生态环境宜居,板块交通配套也很齐全,拥有轨交、隧道、主干道等多种交通出行方式。

轨交方面,在建中的轨交8号线经过地块周边,设有徐庄站、古香圩站2个站点。

隧道通行方面,拥有阳澄西湖隧道、阳澄西湖南隧道以及在建中的阳澄湖星济隧道这三条隧道。

从北侧的阳澄西湖隧道、阳澄西湖南隧道这两条隧道可快速到达园区唯亭等区域。

阳澄湖星济隧道已于今年9月正式开钻,预计将在2027年正式通车,据官方信息届时从相城高新区到达工业园区湖西CBD东方之门仅需10分钟。

主干道出行方面,地块周边有华元路、春申湖快速路、阳澄湖中路等城市主干道。

9月初,苏州规划网发布了华元路地块周边蠡东路、林荫一路、林荫五路这三条道路相关建设规划,随着道路规划出炉,周边居民出行也将更加方便。

教育方面,周边有陆慕高级中学、苏州大学阳澄湖校区等众多教育资源,形成教育特色组团。

不仅如此,根据规划,3宗相邻地块周边将建设幼托、小学、初中各1所,未来出门即可就学,非常方便。

商业方面,目前周边商业较为匮乏,不过驱车前往相城陆慕天虹商圈或是园区都较为方便。

地块周边基本都是低密度住宅项目,属于相城少有的低密度住宅区,板块内的别墅、叠加等豪宅产品受到高端改善客群青睐。

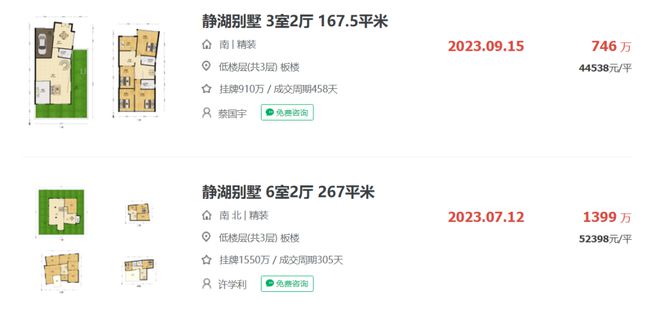

像银丽高尔夫成交均价达到了约4.8万元/㎡,依云水岸成交均价约3.2万元/㎡,静湖别墅成交均价约5.5万元/㎡,远高于同板块普通小区,处于相城区二手房价第一梯队。

华元路南周边片区已经很久没有新房供应了,以这3宗地块的低密属性与地理位置,或将打造以洋房与叠加为主的低密组团住区,未来这里也或将成为相城具有代表性的“低密度宜居生活区”之一。

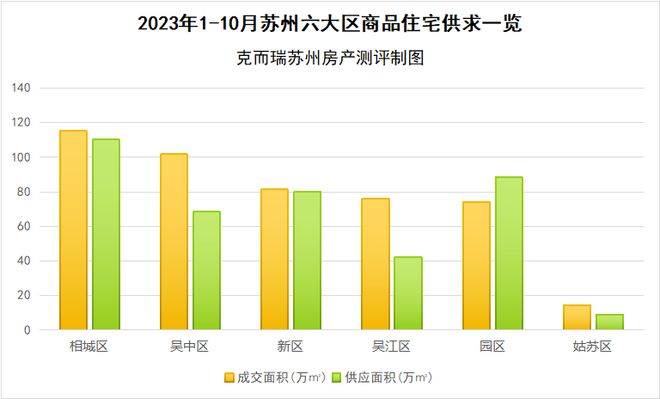

土地市场供应位居第一,今年相城区新房市场也表现亮眼,尽管2季度以来市场整体低迷下行,但是其成交量仍旧排在苏州六大区头部位置。

根据克而瑞苏州房产测评统计,今年1-10月(数据截至10.26),苏州相城区商品住宅的供应面积为110.25万㎡,成交面积为115.27万㎡,供求量均位列苏州六大区域第一。

能够走出“独立行情”的原因,分析师认为主要还是在以下几个方面:

首先,供应决定成交,相城区新盘供应量较多:不仅核心板块高铁新城、元和、陆慕有新房持续供应,外围板块如苏相合作区、渭塘、黄埭在售楼盘也很多。

特别是今年陆慕板块的多个高端改善热销红盘如和悦塘前雅苑、龙湖青云阙等,均打造区域较为稀缺的洋房产品,不仅改善产品越做越好,核心板块价格也基本稳定在3万元/㎡+。

外围板块如苏相合作区、黄埭等的小户型刚需项目因价格优势,呈现一定性价比,去化表现也可圈可点。

值得一提的是相城楼市分化较为严重,核心板块的强产品力楼盘去化表现突出,外围板块则常年靠打折优惠来以价换量。

第二,近两年来相城区加速资源配套的建设,且兑现速度较快,区域能级显著提升,区域价值亦受到市场认可。

像上述提到的交通、教育等配套持续完善,城市界面提升的同时,宜居性也越来越强,吸引了一部分对区域不敏感的外来自住、刚需购房者。

同时,区域大力发展产业,聚焦数字化经济,布局智能网联汽车、数字金融、工业互联网等多个创新型赛道,积极引进人才带动购买力。

不仅核心板块高铁新城对外地投资客户有吸引力、对本地改善客群有号召力,苏相合作区、黄埭等外围板块的项目在地铁规划的赋能下,也得到了部分刚需和本地改善的认可。

未来,随着相城外围板块的一众低容积率刚改、改善项目建成落地,城市界面也或将迎来新一轮的提升,更加宜居。

其实不止相城区,从今年苏州土拍供应来看,很多外围板块如吴中光福、太湖度假区,吴江平望、七都等均通过降低住宅容积率,增加产品形态的优势,来提升市场关注度,为后续项目开发销售提供基础。

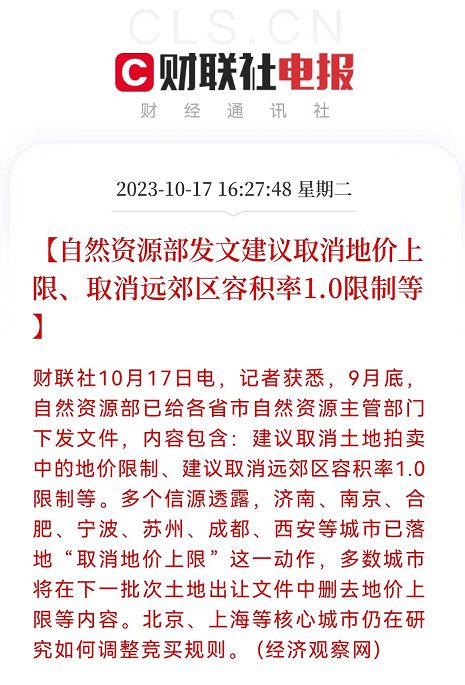

结合前段时间自然资源部向各省发文:“建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。”

未来苏州外围板块或将会出现更多容积率低于1的地块,低密的独栋、联排等别墅产品或将重新进入市场,给与房企更多的产品设计空间,为高端改善提供更多选择,也有利于带动苏州人居水平的迭代提升,市场也或将呈现更多样化的竞争态势。

本文仅为个人观点,不代表所在企业立场,供参考

引用数据及观点请注明来源:克而瑞苏州房产测评(cricfjsz)

仅代表克而瑞苏州机构观点,供参考

引用数据和观点必须经克而瑞苏州工作人员同意转载务必按照以下格式:转自:克而瑞苏州房产测评(cricfjsz)

读完文章后

感谢“分享、点赞、在看”三连支持