浦发银行(600000.SH)正式迎来新任“掌舵人”。

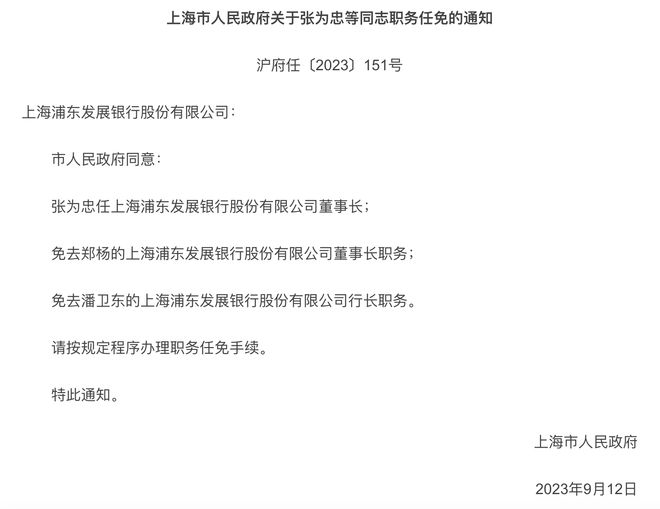

近日,上海市政府发布一组人事任免信息。公告称,经市人民政府同意,张为忠任浦发银行董事长,同时,免去郑杨的浦发银行董事长、潘卫东的浦发银行行长职务。

早在9月8日晚间,浦发银行曾发布《关于董事长、行长辞任的公告》,该行董事会于2023 年9月7日收到董事长郑杨、行长潘卫东的辞呈,辞任系工作调动原因。

伴随着董事长、行长同日辞任,谁将成为浦发银行新任“掌舵者”备受市场关注。

截图自上海市人民政府网站

建行对公“老将”接棒董事长一职

南都·湾财社记者注意到,此番接任浦发银行董事长职务的张为忠是一名“建行老将”,曾在建设银行深耕将近28年,且在对公业务领域颇有经验。

公开资料显示,出生于1967年的张为忠,为庄河石城乡人。1993年从辽宁师范大学毕业后,在母校工作,先后任校长办公室秘书科长兼法学讲师、出版社办公室主任。

1995年9月,张为忠被调入中国建设银行大连市分行,先后任市场开发处科员、监察室副主任、监察室主任、办公室主任、开发区分行行长;2008年8月任大连市分行总审计师;2011年11月任中国建设银行内蒙古分行总审计师;2013年11月,任中国建设银行湖北省分行副行长、纪委书记。此后,张为忠相继担任建设银行小企业业务部副总经理、普惠金融事业部总经理、公司业务总监等职务。

值得一提的是,在建设银行工作期间,张为忠在普惠金融领域成果颇丰,曾多次在公开场合发表其对普惠金融发展的见解。

据了解,2017年4月,建行在大型银行中率先成立普惠金融发展委员会,组建普惠金融事业部,建立了垂直组织管理模式。同年10月,时任建设银行普惠金融事业部副总经理的张为忠在接受媒体采访时表示,推进普惠金融发展要解决的获客问题和风控问题,归根到底还是信息不对称的问题。发展普惠金融,普惠金融是社会责任,也应有别于非商业行为,这里有两个关键:一是业务模式是否可持续,二是盈利模式是否可持续。

2019年10月11日,时任建设银行普惠金融事业部总经理的张为忠出席2019中国普惠金融国际论坛。在谈及“大行为何要进军普惠金融市场”时,张为忠表示,除了政策红利,服务下沉已经成为重要趋势。原来我们没有去做长尾客户的能力,但在金融科技赋能以后,我们能够穿透市场,实现服务下沉。

时间来到2023年9月,张为忠“空降”浦发银行担任党委书记一职,随后正式成为该行新任董事长。

新一任领导班子更迭进行时

整体来看,随着张为忠调任董事长一职,浦发银行也迎来了新一轮领导班子更迭。

9月8日晚间,浦发银行发布《第七届董事会第五十八次会议决议公告》,该行于9月8日在上海召开了会议,宣布提名该公司党委书记张为忠、党委副书记赵万兵为公司董事候选人,并提交于该公司股东大会审议,其董事任职自国家金融监督管理总局任职资格核准后生效。

同时,该行还新增了一位副行长。据公告,浦发银行聘任康杰为公司副行长,其副行长任职自国家金融监督管理总局任职资格核准后生效,任期与第七届董事会任期一致。

南都·湾财社记者注意到,和新任董事长张为忠一样,党委副书记赵万兵、拟任副行长康杰也均为“空降”。

公开信息显示,赵万兵此前为上海市地方金融监督管理局副局长,有丰富的金融监管部门从业经历。他曾任共青团上海市委员会研究室副主任,上海市金融工作党委组织处(宣传处、统战处)处长,上海市金融办金融稳定处处长,上海市金融办副主任,上海市地方金融监督管理局(上海市金融 工作局)副局长。

出生于1979年的康杰此前担任上海市国有资产监督管理委员会副主任,早年曾在上海农商银行工作,历任上海农村商业银行人力资源部干部管理科科长、团委副书记,上海农村商业银行团委书记(副总经理级),上海农村商业银行青浦支行副行长,上海农村商业银行黄浦支行副行长(主持工作)、黄浦支行党委书记、行长,上海农村商业银行副行长,上海市国有资产监督管理委员会党委委员、副主任。

事实上,近年来浦发银行高管层变动颇为频繁。据媒体梳理,仅6年时间,该行已经发生过3轮核心高管变动。

2017年4月至2019年7月,高国富任浦发银行党委书记、董事长;2019年7月至2023年9月,郑杨任浦发银行党委书记、董事长;2023年9月,张为忠出任浦发银行董事长。

高层大“换血”将会带来何种新气象?

公开资料显示,浦发银行成立于1993年1月,1999年在上海证券交易所挂牌上市,在股份行中以对公业务见长。截至2023年6月末,该行总资产规模超过8.93万亿元。

然而,昔日的“对公之王”未能摆脱盈利增长乏力的现实困境。自2020年起,浦发银行主要经营指标出现不同幅度的下降,净利润更是连续3年下滑,且下滑幅度有所扩大。

8月30日,浦发银行交出了一份营收净利“双降”的中期答卷。2023年上半年,该行实现营业收入912.3亿元,同比减少7.52%;实现归属于母公司股东的净利润231.38亿元,同比减少23.32%,在42家A股上市银行半年报中,创下净利润跌幅之“最”。

回溯过去三年,浦发银行盈利长期承压。数据显示,2020年至2022年,浦发银行分别实现营收1963.84亿元、1909.82亿元、1886.22亿元,同期实现归母净利润583.25亿元、530.03亿元、511.71亿元,同比分别下降0.99%、9.12%、3.46%。

对于上半年的业绩“双降”,浦发银行将其归结为外部因素与内部因素:从外部因素来看,主要是受到资产重定价、市场利率下行、资本市场波动等因素影响;从内部因素而言,公司仍处于业务结构调整的转型期,主动压缩了部分高收益业务,带来了一定阶段性收益缺口;同时客户经营模式正在加快重塑,经营成效尚待显现。

与此同时,该行对媒体表示,公司风险成本依旧较高,重点领域的风险防控压力依旧较大,因此审慎性地加大了拨备计提”。

不良率方面,近年来,浦发银行加大风险压降力度,使得资产质量持续优化,不良资产率已连续3年下降,从2019年末的2.03%一路降至2022年末的1.52%;同时拨备方面,该行拨备覆盖率从2019年末的133.85%增至2022年末的159.04%。

半年报数据显示,截至2023年6月末,该行不良贷款余额743.02亿元,较上年末减少3.17亿元;该行不良贷款率1.49%,同比下降0.03个百分点。同时,拨备覆盖率为170.45%,较上年末上升11.41个百分点。

在业绩原地踏步的背景下,近年来浦发银行股价也整体呈现下行趋势。截至目前,浦发银行收盘价为7.14元/每股,较2017年巅峰时期的11.01元/每股跌去超30%。

如今,浦发银行已经走到成立的第三十个年头。在新任领导班子的带领下,而立之年的浦发银行能否摆脱“中年危机”,走出业绩困境,仍留待时间检验。

采写:南都·湾财社记者 王文妍