一年一度的Jackson Hole年会召开。

又是美联储主席鲍威尔的重要时刻。

我特意翻看了过去3年的杰克逊年会之后,我针对鲍威尔讲话所写的文章:

美联储又放了一个大泡泡! (2020年);

鲍威尔先生,你错在哪里? (2021年);

市场暴跌,为啥? (2022年)

2020年的文章,我说鲍威尔正在吹起一个大泡沫。

要知道,在这个信用越来越稀薄的世界里,货币政策早已变成了政府的卫生巾,只要经济体有任何流血的症状,就赶紧糊上几万亿元的钞票来止血。因此,能决定印钞数量或把钱发给谁的央行、财政部长和主要国际金融机构的掌舵人,各自都是所在经济体里最重要的神仙,他们举手投足间的决定,可以让资产价格翻云覆雨。

第一,鲍威尔承诺,资产购买会持续下去的,大家不要担心缺钱的问题;

第二,鲍威尔说,为了美国经济稳定和人民幸福,美联储“不关心”资产价格——这话真的相当于放臭屁,自鲍威尔上台以来,几乎每次股市大跌美联储都会出台保护政策,他所谓的“不关心”,是不关心上涨,哪怕涨破天都可以,但是不能跌;

第三,更有美联储退休官员,提出了什么由美联储发行衰退保险债券的思路,其实就是绝对的无锚印钞,用世界货币的地位,为全美国人民造福,连国债也不用发行了,直接印出来,发给美国人民就行了;

第四,美联储说,为了实现国会授权的“双重使命”(Dual Mandate),将考虑修改政策目标,采用所谓的“平均通胀目标”:如果之前两年的通胀是1.5%,那么未来两年就可以容忍到2.5%,平均一下就是2%的通胀目标——哎,这种荒唐的说辞,简直是侮辱全球人民智商,你特么的那个通胀水平是怎么计算出来的,心里没点逼数么?还在这里装模作样要“弥补通胀”……

2021年的时候,鲍威尔坚持认为“通胀是暂时的”,并特意在Jackson年会上解释说,为什么通胀是暂时的,而我的这篇文章,就是在反驳,觉得鲍威尔的解释和逻辑,都狗屁不通。

所以,鲍威尔认为既然过去25年主要发达国家的通胀水平一直在2%上下,那么随着疫情成为历史,未来没有理由认为,全球通胀的消解力量会突然减弱或逆转——这是我觉得他的讲话中错得最离谱的地方。

鲍威尔肯定没有读过中国很多自媒体的“战狼作品”,所以他对全球当今最重要的两个大国间的关系认知,还保持在以前全球化狂飙突进的岁月里,——就我的看法而言,未来的几年里,包括全球化在内的通胀消解力量,极大概率会减弱和逆转。

很多人说政治是经济的延续,其实,自古至今的许多历史表明,经济在政治需要面前,几乎不值得一提,所以应该反过来说,经济是政治的延续才对!当中美对抗已经开始,两国的民众和政治家的情绪都已经被挑逗起来,鲍威尔还在相信过去的岁月静好,我也不知道该怎么评论他这种学术官僚的思维。

我只是想起来,黑格尔说过:

人类从历史中学到的唯一的教训,就是没有从历史中吸取到任何教训。

2022年的时候,我难得地称赞了一次鲍威尔的行为,说他创下了自身讲话水平的最高峰,干脆利落,且勇于承担责任。

也许,是为了致敬1982年的沃尔克,一向磨磨唧唧语带含混美联储主席鲍威尔,难得一见地发表了一次简明扼要的讲话。鲍威尔的演讲稿名称,叫做《货币政策与价格稳定》,全文仅有1300个词汇,讲话持续时间不到10分钟。

以我的观点来看,这算是创下了历史上鲍威尔讲话水平的最高峰,勇于承担责任而且还干脆利落。

一开始,鲍威尔就表示,“首要任务是将通胀率降至2%的目标”,算是掷地有声。

接下来,鲍威尔也没有像以往一样,扯半天什么经济与通胀之间的黑格尔辩证法关系,而是明确表示,“物价稳定是美联储的职责所在,也是经济的基石”。更进一步,“没有价格稳定,经济不再普惠于大众”,而且,“高通胀的负担落在最无力承受的人身上”。

关于加息有可能导致美国经济陷入衰退,鲍威尔也表示说:“恢复价格稳定需要一段时间,需要强力地运用我们的工具,使需求和供给更好地平衡。降低通胀可能需要经济保持一段持续低于趋势增长率的时期。此外,劳动力市场状况很可能也会有所走软。虽然利率上升、经济增长放缓和就业市场疲软会降低通胀,但也会给家庭和企业带来一些痛苦。这些都是降低通胀的不幸代价。然而,恢复价格稳定失败将意味着更大的痛苦。

现在,3年过去了,鲍威尔这一次的Jackson年会上,又讲了些什么呢?

首先就是对美国过去几年的通胀,进行了一个回顾,自我夸奖了一下过去一年美联储在对抗通胀方面所取得的成果,美国的通胀相比其他国家都大幅度下降。

其次,鲍威尔着重强调,目前核心通胀率下降还较为缓慢,核心通胀中主要包括了、商品、住房服务和其他服务——但其中,商品和住房服务的通胀,预期都在下降中。

最后一大类——非住房服务,占据了核心PCE的一半以上,包括各类广泛的服务业,如医疗保健,食品服务,交通和住宿,自加息以来,该分项的12个月(同比)通胀率一直在横盘,这是目前通胀最有韧性的部分,主要与劳动力市场的紧俏有关。

正因为这个原因,鲍威尔多次强调通胀的韧性,强调了美联储对抗通胀的决心,特别强调了要继续实施所谓的“限制性货币政策”:

“预计需要经历一段经济增长低于趋势增长的时期,而且,需要劳动力市场状况有所缓和,通胀才能持续地回落至2%。”

接下来,鲍威尔又进入到了自卖自夸阶段:

限制性的货币政策收紧了金融状况,以支持对低于趋势增长的预期。自去年的杰克逊霍尔会议以来,两年期实际收益率上涨了约250个基点,而较长期的实际收益率也上升了近150个基点。除了利率变化外,银行的贷款标准有所收紧,贷款增长急速放缓……工业产出的增长已然放缓,住宅投资支出也在下降……

然后,鲍威尔又着重讨论了劳动力市场:

从多个指标来看,工资增长仍在逐渐放缓,但随着通胀下降,实际工资增长日益上升。

但,如果证据表明劳动力市场的紧张状况不再持续缓解,仍有可能需要货币政策作出反应。

最后,鲍威尔进行了一番总结。

2%依然是也仍将是我们的通胀目标。我们致力于实现与维持足够限制性的货币政策立场,以让通胀随着时间推移回到2%的水平。

就像大多数时候那样,我们在乌云密布的天空下寻星导航。在这样的情况下,风险管理方面的考量极为关键。在接下来的FOMC会议上,我们会基于所有数据和不断演变的前景与风险,对我们的进展做出评估。基于这一评估,我们会在决定是进一步紧缩还是维持政策利率不变等待更多数据出炉上谨慎行事。

大功告成之日,方是我们住手之时。

整体而言,我个人倾向于认为,鲍威尔没有释放关于9月份加息或者不加息的降息的信息,只是强调美联储的数据依赖模式,比方他说:

“如果合适,将进一步提高政策利率。”

那换句话说,其实就是说:

如果不合适,那就不会进一步提高政策利率。

也就是说,美联储接下来的货币政策,还是根据通胀和就业数据伺机决定,另外,本次年会讲话中鲍威尔非常明确,美联储的货币政策,将会更关注核心通胀数据(而非原始的CPI数据)。

根据招商宏观的预测,由于房租统计对核心CPI同比增幅影响的滞后,美国的核心CPI,将在8-12月份持续下行,预计分别在4.1%、3.5%、3.2%、2.8%和2.4%——如果这份预测是准确的话,再加上失业率有可能上涨的话,下半年美联储根本没有必要再进行加息。

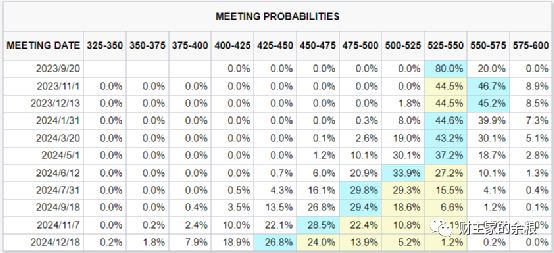

在我写完文章的时候,特意去查了一下CME利率期货对于美联储9月份加息的定价,结果显示,美联储9月份维持利率不变的概率,从周四的86.5%降低到了80%,而加息25个基点的概率,则从13.5%增加到了20%。

数据来源:Choice,其中2023年8-12月核心CPI数据根据招商宏观研究团队预测。

表格来源:https://www.cmegroup.com/

关于美联储加息的概率,市场也就这点变化了。