本文来源:时代商学院 作者:毕肖磊

来源|时代商学院

作者|毕肖磊

编辑|雷映

宾霸里布是主要应用于高端及奢侈品类西服市场的里料类服装辅料。在全球范围内,宾霸里布共有三家生产厂商,其中一家位于中国,为宁波牦牛控股股份有限公司(以下简称“牦牛控股”)。该公司于2023年5月31日递交了IPO申请,拟登陆北交所。根据招股书,宾霸里布产品为其最主要的收入来源。

时代商学院研究发现,牦牛控股宾霸里布的生产技术、所运营的市场品牌“宾霸”均源自日本旭化成株式会社(以下简称“日本旭化成”)的非独家授权,该公司生产该产品所需的核心原材料也依赖日本旭化成的独家供应,且无其他可替代原材料或供应商。如果上述技术授权、品牌授权合作终止,或将对该公司的经营可持续性产生重大不利影响。此外,报告期(2020—2022年)内,该公司的研发投入金额累计不足600万元,目前拥有的发明专利数量为0,与同业可比公司差异较大。

与此同时,报告期内,该公司加大了向关联方企业的销售规模,对关联企业的销售毛利率却明显低于向非关联企业销售同类产品的销售毛利率。

核心原材料依赖独家日企供应商,发明专利为0

1.1 核心产品技术及商标未获独家许可,核心原材料依赖独家日企供应商

报告期内,宾霸里布为牦牛控股的最主要产品。报告期各期,牦牛控股的宾霸里布销售额分别为1.13亿元、1.52亿元、1.62亿元,在当期营收总额中的占比分别为60.46%、69.22%、58.19%。

问询函回复显示,宾霸里布是服装里布行业公认的顶尖里布产品,在高端及奢侈品类西服生产中拥有较高的市场占有率,且在高端市场中无类似竞品。其独有性体现在产品性能的独特性、市场定位的高端性和原材料的稀缺性。

生产宾霸里布的核心原材料是日本旭化成研发的专有产品铜氨丝纤维,该产品在行业内有较大影响力。日本旭化成对其铜氨丝纤维里布产品冠以“宾霸”品牌,该品牌成为服装辅料行业内唯一的铜氨丝纤维品牌。

问询函回复显示,日本旭化成于1928年从德国JP Bemberg引进铜氨丝纤维生产技术,于1931年正式开始生产。2000年以后随着其他厂商停止铜氨丝纤维产品的生产,日本旭化成成为全球唯一供应铜氨丝纤维的厂商,因此不存在可替代产品和供应商。

在得到日本旭化成的使用许可授权后,牦牛控股成为国内宾霸里布唯一的生产商。双方的合作模式为由日本旭化成生产的铜氨丝纤维,经下属子公司销售至牦牛控股,再由牦牛控股自主完成宾霸里布生产并在中国市场销售。

在问询函回复中,牦牛控股解释称其关于宾霸里布的生产经营活动并不属于代工业务,因其独立完成了宾霸里布产品的规格制定、新产品设计开发及市场营销等活动。

招股书显示,牦牛控股与日本旭化成的合作主要通过双方设立的合资企业宁波宜阳宾霸纺织品有限公司(以下简称“宜阳宾霸”)进行,宜阳宾霸由牦牛控股持股75.00%,日本旭化成下属企业旭化成贸易株式会社持股25.00%。其最高权力机构董事会由牦牛控股委派3名成员和旭化成贸易株式会社委派2名成员组成。

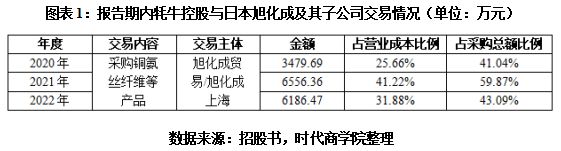

报告期各期,牦牛控股经宜阳宾霸向日本旭化成及其子公司采购铜氨丝纤维等产品的金额分别为3479.69万元、6556.36万元、6186.47万元,占营业成本的比例分别为25.66%、41.22%、31.88%。

报告期各期,日本旭化成均为牦牛控股的第一大供应商,牦牛控股向其采购金额占采购总额的比例分别为41.04%、59.87%、43.09%;除日本旭化成以外,向前四大供应商采购总额的占比分别为22.06%、13.95%、29.88%。

另外,关于潜在的市场竞争风险,一方面,根据《加工高档“宾霸”织物技术使用许可合同》(以下简称《技术使用许可合同》),日本旭化成对宜阳宾霸生产铜氨丝纤维里布的相关生产技术使用许可是非独占性的。

根据牦牛控股与日本旭化成签订的《商标使用许可合同》,宜阳宾霸取得使用“宾霸”商标的授权许可,商标使用费为每年1000万日元(折合人民币60.00万元),但该项使用许可同样不属于独家许可。

同时,根据《技术使用许可合同》,宜阳宾霸针对宾霸里布生产技术的改进归宜阳宾霸和日本旭化成共同所有。因此,牦牛控股并未获得铜氨丝纤维里布产品相关生产技术和商标的独家开发权和独家许可权,就核心原材料铜氨丝纤维也未与日本旭化成签订独家供货协议。

如果牦牛控股无法继续获得铜氨丝纤维里布的相关生产技术授权和“宾霸”商标的使用授权,对日本旭化成而言或许仅是少了部分收入,但对牦牛控股的经营可持续性是否存在重大不利影响?

对此,牦牛控股在问询函回复中表示,日本旭化成提供的技术许可均为基础技术许可,且均属于操作方法、操作流程类技术,不涉及专利技术,且公司现有产品无法通过该等基础技术许可生产。公司现有宾霸里布产品生产是基于长期积累的专业化制造经验自主研发形成各类核心技术,由公司公开招聘的自有技术人员研发,公司能够自主、完整地控制现有技术。若未被继续授权使用相关技术,同样能够维持现有市场占有率,保持客户稳定性。

牦牛控股在问询函回复中还表示,成衣制造商更换服装辅料供应商的频率较低,选择供应商主要基于产品品质而非品牌,若该公司未被继续授权使用“宾霸”商标,不会对市场占有率和客户稳定性造成重大不利影响。

另一方面,牦牛控股还在问询函回复中表示,日本旭化成仅生产铜氨丝纤维及其纱线制品,不生产铜氨丝纤维制造的成品。其宾霸里布成品委托下游厂商生产,成品最终由日本旭化成对外销售。

但问询函回复文件同样显示,报告期各期,牦牛控股向日本旭化成采购的里布成品金额分别为289.92万元、230.28万元、526.38万元,与前述信息披露存在矛盾。

牦牛控股还表示,日本旭化成不直接或间接向中国市场销售宾霸里布产品,与该公司不存在竞争关系。

1.2 报告期内研发费用支出不足600万元,发明专利为0

在招股书中,牦牛控股自称为“稳居国内高档服装辅料的龙头企业地位”“是国家衬布行业标准的主要制定者”。

在问询函回复文件中,该公司表示,公司已将上述表述修改为“在国内服装辅料具有较高的市场地位,处于细分领域的领先地位”“是里布国家标准、衬布行业标准的主要制定者之一”。

然而,仍是在问询函回复文件中,牦牛控股又表示,其主要产品属于服装辅料产品,目前无专业机构对该细分领域的行业规模进行统计,因此难以获取该公司及主要竞品的市场份额准确数据。可见,这与前述牦牛控股关于“处于细分领域的领先地位”的信息披露内容存在矛盾。

从技术实力来看,招股书显示,截至2023年6月30日,牦牛控股共有0项发明专利、3项实用新型专利、2项外观设计专利。其中,3项实用新型专利均为宾霸里布现有核心技术的单一技术节点和技术装置,专利权人为宜阳宾霸。由前述《技术使用许可合同》可知,宜阳宾霸针对宾霸里布生产技术的改进归宜阳宾霸和日本旭化成共同所有。

牦牛控股在问询函回复中表示,该公司的核心技术以“Know-How(技术诀窍)”类技术为主,出于技术保密和构建可持续技术壁垒的目的,未大量申请专利。而同行业可比公司中彩蝶实业(603073.SH)、南山智尚(300918.SZ)、江苏箭鹿毛纺股份有限公司、江苏阳光(600220.SH)等在专利数量方面均远高于牦牛控股。

从生产工艺流程方面对比,牦牛控股的主营产品宾霸里布的生产工艺流程包括“织造—染色—后整理”,实现产品形态从“纱线—坯布—成品”的转换,其生产工艺与可比公司中彩蝶实业的涤纶面料生产工艺较为相似,而截至2022年末,彩蝶实业拥有的发明专利为12项,实用新型专利为41项。

从研发投入来看,招股书显示,牦牛控股在报告期各期的研发费用分别为0元、0元、500.97万元;报告期前两年,牦牛控股因研发活动的管理及财务核算尚不完善,将相应研发费用在“管理费用—研究开发费”中列示,研究开发费分别为20.70万元、38.48万元。

2022年,牦牛控股成立研发部门,将前期9名生产及管理人员调入研发部,进行了氨基硅油负氧离子抑菌里布的研发等5个研发项目,产生了500.97万元研发费用。在第二轮问询函中,上述研发项目被北交所问询是否存在拼凑研发费用的情况。

根据招股书,即便牦牛控股于2022年进行的研发项目不存在拼凑研发费用问题,该公司当年度的研发费用率也仅为1.80%;而报告期各期,同行业可比公司的研发费用率平均值分别为3.30%、3.27%、3.04%。

牦牛控股在招股书中表示,公司始终将创新作为重要的发展战略,技术优势在于装备水平高、创新能力强、产品质量稳定,拥有领先水平的设备和技术研发队伍。

关联销售毛利率偏低,向关联方零利息拆借资金

2.1 因关联交易披露不及时违规,关联销售毛利率偏低

报告期内,牦牛控股均采用直销模式进行对外销售,其客户分为成衣商和贸易商。报告期各期,其直销收入中来自贸易商的收入分别为6737.83万元、9668.76万元、1.33亿元,占比分别为36.18%、44.11%、47.96%;来自成衣商的收入分别为1.19亿元、1.22亿元、1.44亿元,占比分别为63.82%、55.89%、52.04%。

在贸易商收入占比呈逐年增长趋势下,报告期内牦牛控股来自贸易商的收入中属于关联销售的收入同样呈增长趋势。其中,关联销售金额最高的贸易商为苏州新星织造有限公司(以下简称“新星织造”)/苏州新星织造产品研发销售有限公司(以下简称“新星销售”)。

问询函回复显示,新星织造是牦牛控股子公司苏州宜新织造有限公司(以下简称“宜新织造”)的创始股东,新星销售为新星织造的控股股东。目前,宜新织造由牦牛控股、新星织造分别持股60%、40%。牦牛控股与新星织造/新星销售之间的交易即通过宜新织造进行。

报告期内,牦牛控股向新星织造/新星销售销售的产品主要为里布坯布,各期销售金额分别为599.95万元、671.29万元、1881.23万元;2020—2021年,牦牛控股向新星织造/新星销售销售的金额较低,主要是受疫情影响,市场需求受到抑制;2022年,新星织造/新星销售为牦牛控股的第二大客户,当年度的关联销售金额占牦牛控股年度销售额的比例为6.80%。

从毛利率看,问询函回复显示,报告期各期,牦牛控股向新星织造/新星销售的销售毛利率分别为22.04%、20.63%、13.16%,较该公司同期的整体毛利率(27.41%、27.48%、30.12%)分别低5.37个百分点、6.85个百分点、16.96个百分点;与该公司同期里布坯布产品实现的毛利率(15.45%、13.14%、22.00%)整体呈上升趋势对比,该公司向新星织造/新星销售的销售毛利率却持续下滑。

这或许主要源于该公司向新星织造/新星销售和其他非关联方销售产品1的销售毛利率差异。如图表3所示,分产品来看,报告期各期,牦牛控股向新星织造/新星销售销售主要产品的毛利率均低于向其他非关联方销售同类产品的毛利率,毛利率均偏低1.87—14.05个百分点不等。其中,该公司于2022年向新星织造/新星销售和向非关联方销售产品1的毛利率最为相近,分别为11.94%、13.81%。

报告期各期,牦牛控股向新星织造/新星销售销售产品1的数量分别为8.84万米、6.77万米、165.95万米,毛利率分别为14.34%、8.08%、11.94%;同期向非关联方销售该产品的数量分别为1.90万米、2.05万米、30.21万米,毛利率分别为21.17%、21.26%、13.81%。

其中,2022年,在牦牛控股向新星织造/新星销售和其他非关联方销售产品1的数量均大幅增加的情况下,销售毛利率的同比变化却呈背离趋势。牦牛控股在问询函回复文件中解释称,出现上述差异的原因是非关联方向其采购量小,因而定价较高,导致毛利率较高。

此外,另一贸易商温州鼎旺纺织品有限公司(以下简称“鼎旺纺织”)由牦牛控股的职工代表监事陈红斌的母亲季岳花持股100%,同样为牦牛控股的关联企业。

报告期各期,牦牛控股向鼎旺纺织销售的金额分别为163.35万元、324.47万元、290.93万元,主要销售产品为成品里布与衬布产品。从毛利率来看,报告期各期牦牛控股向鼎旺纺织销售的成品里布与衬布产品实现的毛利率,均低于同期该公司同类产品的整体毛利率。

值得注意的是,报告期内,牦牛控股曾因与关联方鼎旺纺织的多笔关联交易信息披露不及时,违反了信息披露相关规则,全国股转系统公司对该公司发出《关于对宁波牦牛控股股份有限公司及相关责任主体的监管工作提示》。后在2023年4月10日,牦牛控股将鼎旺纺织追认为该公司关联方,并对报告期内的关联交易予以追认。

2.2 向关联方零利息拆借资金,形成资金占用

除了关联销售,牦牛控股还与多家关联企业存在大额资金拆借行为。

2017—2019年,牦牛控股与宁波宜科控股有限公司(以下简称“宜科控股”)、新星织造、宁波同威纺织厂(以下简称“同威纺织厂”)、宁波美宜纺织品有限公司(以下简称“美宜纺织品”)等关联企业存在大额资金拆借行为,涉及金额达2767万元。

其中,宜科控股为牦牛控股共同实控人张国君控制的企业,同威纺织厂为牦牛控股报告期内曾经持股5%以上的股东,美宜纺织品为牦牛控股联营企业。

招股书显示,牦牛控股曾于2017年12月向宜科控股拆出177万元;于2018年11月、2019年2月向新星织造合计拆出1600万元;于2017年6月和2017年2月分别向同威纺织厂、美宜纺织品拆入240万元、750万元。

问询函回复文件显示,上述资金拆借均用于借款方资金周转,属于资金占用,截至2020年底已全部归还。

但在上述资金拆借中,牦牛控股向宜科控股拆出的177万元并未签订借款合同。并且,牦牛控股与宜科控股、新星织造、联营企业美宜纺织品的相关资金拆借均未计提利息。问询函回复文件显示,假设根据人民银行公布的贷款基准利率4.35%为模拟测算基础,2020年度,该公司在上述资金拆借中的利息收入金额为59.82万元,利息支出金额为32.99万元。

【参考文献】

1. 《宁波牦牛控股股份有限公司招股说明书(申报稿)》.北交所官网

2. 《关于宁波牦牛控股股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件的审核问询函的回复》.北交所官网

3. 《关于宁波牦牛控股股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函》.北交所官网

4. 《伟星股份(002003.SZ):长风破浪会有时,辅料龙头的求变与突围之路》.浙商证券

(全文5479字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。