周一三大指数震荡收跌,两市近3500只个股下跌,全天累计成交7179亿元,成交量小幅缩水,北上资金当日净流出80.39亿元,再次转为净流出。

宏观上,国内稳增长政策持续落地,广州率先放开限购,地产销售企稳回升;美联储9月议息会议落地,人民币汇率探底回升;中美成立经济领域工作组,缓解外资避险情绪。总体而言,地产、汇率、中美关系等表现均好于预期,积极因素逐渐占据主导,A股或已临近反弹的关口。

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:随着多重积极信号出现,市场已迎来修复的曙光。一方面,本轮“稳增长“政策力度远超预期,民企、地产、资本市场等多重领域齐头并进,利好不断,经济数据呈现全面改善态势,积极因素集中涌现,有望改善市场预期,推动资金加配权益资产 ;另一方面,在美联储大幅调高经济增长预期,表态鹰派的情况下,人民币汇率表现出了较好的韧性,在临近大选、政府关门等多重因素影响下,中美关系可能出现阶段性缓和,前期地产、汇率、中美关系等不利预期正在扭转。整体来看,市场回落至前期底部区域,可能已经计入了过多的悲观因素,利多涌现+利空消退有望抬升市场预期,推动市场情绪反弹、风险偏好改善。当前入场胜率、赔率均相对较高,短期关注“经济复苏”下低估值顺周期板块,中长期仍战略性看好数字经济+AI方向。

技术角度:前周A股先跌后涨,921放量下跌回补828跳空缺口后,市场情绪有所回暖,922全天震荡走强,向上收复多根重要均线,并突破8月初以来的下行通道。从日度MACD指标来看,922当天也出现金叉,止跌反弹信号较为强烈。往后看,上证指数底部信号强烈,大概率继续走强,深证成指和创业板指收复10000/2000关口,但仍受到10日均线的压制。当前市场成交量仍处于历史低位,量能的放大仍是后续市场企稳反弹的关键。

市场方向:周内华为宣布发布MatePadPro13.2英寸旗舰新品,并首发支持星闪技术,华为产业链保持活跃;多个省会级别的高能级城市发布地产优化政策,广州更是成为首个放开限售的一线城市;“花西子事件”后,国货品牌流量大增,销售火爆。具体来看以下三条线可持续可关注:

(1)资金抱团、消息利好、有望成为主线的半导体板块:周内华为召开发布会,发布了MatePadPro、Mate 60RS、Watch GT4等多款旗舰新品,引发广泛关注。华为作为国内领先高端品牌,其旗舰机型国产化率高达90%以上,有望自C端引爆半导体板块业绩。鉴于半导体板块拥挤度已经回落至低位区域,性价比突出,深受资金青睐,短期有望成为主力热炒的新主线。

(2)政策扶持、销售转暖的地产链:广州作为一线城市的“风向标“,在观察地产政策风向上具有重要的指示意义,”认房不认贷“政策便是广州政府首个官宣,后续北京、上海、深圳等或陆续跟进,全国范围内销售政策有望全面放开,地产行业再迎重大政策拐点,销售持续回暖,支持地产链企稳回升。

(3)迎来“金九银十”销售旺季、业绩有望大增的大消费板块:“金九银十”一直被视为传统的消费旺季,临近换季,消费者消费需求较为旺盛,叠加中秋+国庆小长假到来,消费者闲暇时间增加,线下消费维持高位,各类需求有望集中释放,推动大消费板块三季度业绩大幅回暖。

(一)A股市场

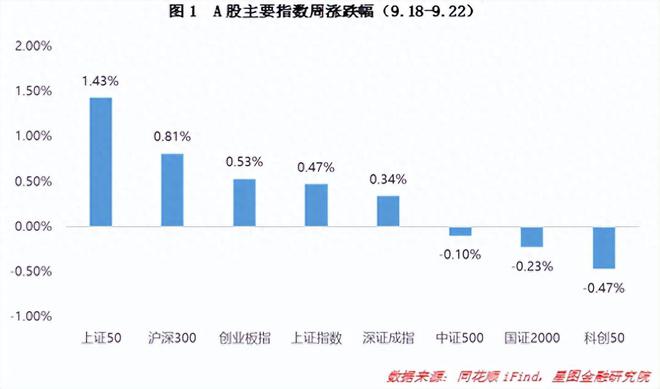

上周A股先跌后涨,量能小幅放大。北上资金终于结束长达7周的净流出,小幅买入0.29亿。市场风格表现分化,大盘股表现较好,上证50周度涨幅达到1.43%,中盘股、小盘股表现较差,整体呈现下跌趋势。成长风格涨跌不一,创业板指小幅上涨0.53%,科创50继续下跌0.47%。

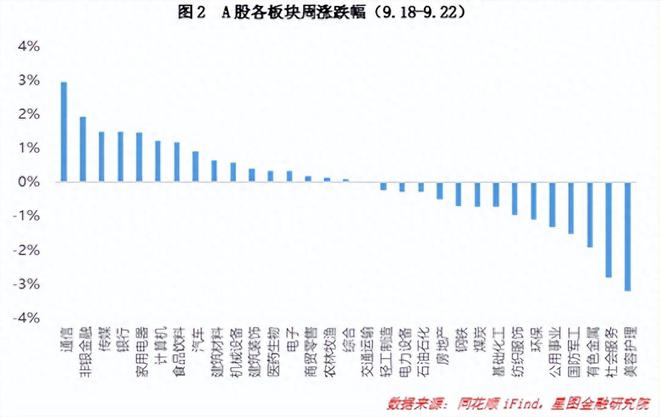

板块来看,当周17个一级板块表现不错,环比前周大幅改善,因此赚钱效应较好。涨幅靠前的聚集在通信、非银金融、传媒等领域。主要是华为、微软等科技巨头催化及前期超跌回补。跌幅较大的则包括美容护理、社会服务、有色金属,主要是由于近期板块轮动。更多数板块当周表现都要强于前周,18个板块续涨或者跌幅收窄。整体来看,当周行情不错。

(二)基金市场

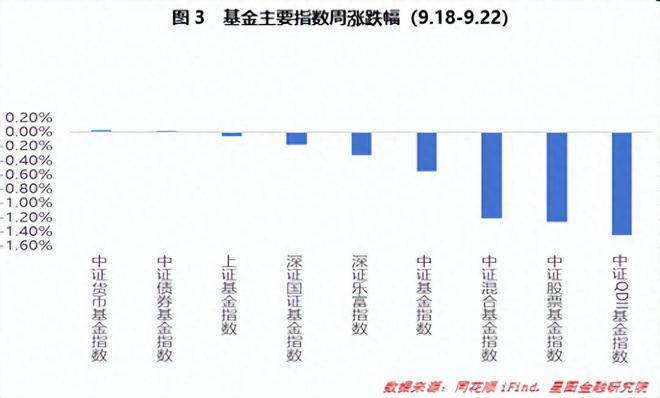

上周各大基金指数表现一般。货币型基金、债券型基金小幅收红,主要是由于当周债市行情不错。美联储鹰派表态导致外围股市大跌,叠加人民币汇率小幅回调, QDII型基金以-1.45%的跌幅位列第一。股指与相应基指走势趋异,股票型基金、混合型基金当周回调幅度同样不小。

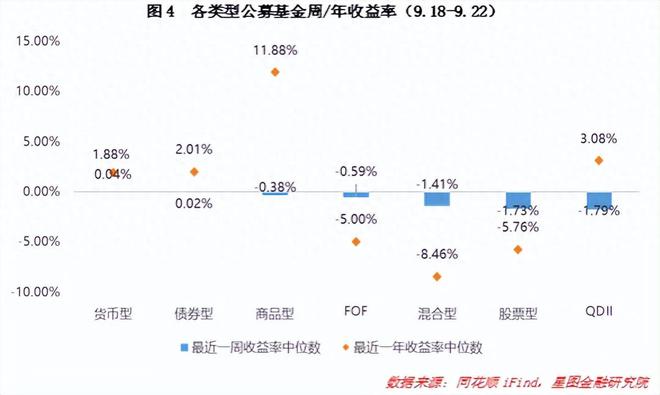

上周基金收益率中枢表现分化,货币型和债券型表现较好,周收益率中枢小幅上扬。QDII型基金、股票型基金、混合型基金当周表现较差,周收益率中枢跌幅均超过1%,环比前周情况更差。从年收益率中枢来看,除债券型基金之外,其他类型基金均有所修复,其中股票型基金大幅上涨超过2.5pct,商品型、混合型、FOF型也超过1 pct。

(一)A股市场

主力资金当周净流入。从申万一级行业来看,流入行业24个,近一周净流入711亿元,环比增加约253亿,资金在市场底部区域抢筹更为积极。其中计算机净流入超过105亿元,通信、医药生物、电子、非银金融、机械设备净流入额超过60亿元;净流出上,公用事业超过5亿元。

北向资金当周净买入0.29亿元,结束连续6周的净流出。主要买入芯片、云计算、CPO、元宇宙、东数西算、工业互联网等,净流入超10亿元,国企改革、锂电池、特斯拉净流出超过30亿元。中际旭创、江苏银行、美的集团、格力电器、科大讯飞等居净买额个股前列。

南向资金当周净买入144.36亿港元,重新转为净买入。其中沪港通净买入80.22亿港元,深港通净买入64.14亿港元。信达生物、工商银行、中国移动、建设银行、中国神华等居净买额个股前列。

(二)基金市场

上周开放申购基金72只,涉及易方达、泰康、南方、华夏、汇添富、鹏华、兴证全球等39家基金公司。合计376亿元,环比增加约159亿元。当周申购基金包括18只主动权益型基金、20只指数型基金、18只债券型基金、4只QDII型基金、7只固收+型基金、5只FOF型基金。整体来看机构在市场底部区域积极布局,申购数量和申购规模均出现大幅增长。

四

市场温度

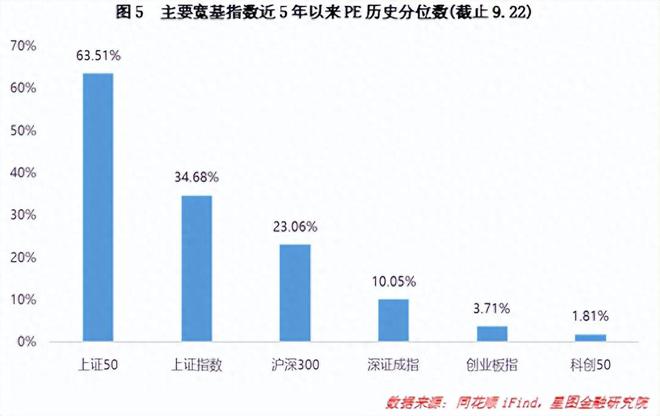

从近5年以来分位值来看,上周8大指数估值除了深证成指外均有所回升。上证50作为核心资产,回升幅度最大,环比上涨4.78pct,沪深300和上证指数涨幅也在2.5 pct以上。创业板指和科创50在跌入极低区域后终于筑底反弹,小幅回升。综合来看,A股当前仍具有较好的性价比,可以择机配置。

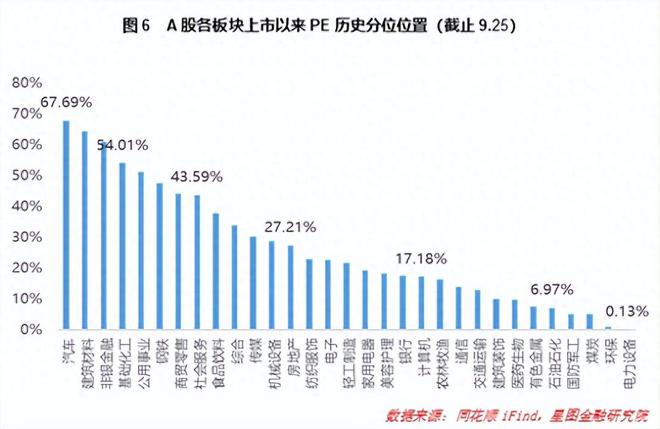

从上市以来板块分位值来看,截至9月25日收盘,共有10个板块估值上修,估值分位数平均下降0.98pct。银行估值中幅回升,环比+2.32pct,主要是之前超跌回补。社会服务、商贸零售、美容护理等跌幅靠前,环比下行均超-4pct。总体而言,市场弱势下行,行情较为平淡,振幅相对较小。板块估值中位数为家用电器(19.27%),维持在中性偏低位。

从三年股债性价比来看,截至9月25日,万得全A市盈率倒数与十年期国债(2.68%)的比值为2.14,环比-0.04,而历史均值为1.85,处于近3年的中性偏高位,历史分位值位置处于83.17%(即性价比高于83.17%的时间),环比-5.70pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于84.19%(环比-7.21pct)、85.83%(环比-6.74pct)、51.87%(环比-3.61pct)和42.48%(环比-1.53pct)。较上期来看,整体上A股性价比继续回落;现买入持有3年盈利概率为98.28%,小幅回落;10Y国债利率大幅上行,股票性价比下降;大盘股和中盘股吸引力大幅下滑,微盘股下行幅度较小,大盘股吸引力仍远高于微盘股。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟