文|投资者网 侯书青

李佳琦事件的持续发酵,不仅让花西子的销量出现下跌,更让品牌本身被放在聚光灯下。一则"花西子代工厂是日资企业"的话题也于近日登上了微博热搜。

经《投资者网》确认,花西子的供应商(代工厂)中,确实有相当一部分是外资背景。尽管如此,这仍改变不了花西子的"国货"身份,也难以掩盖那些外资代工厂的员工都是中国人的事实。

直播带货的崛起,是一场造富的游戏,李佳琦、薇娅等头部主播因此得以事实上获得了销售渠道的控制权。对消费品而言,渠道实在是太重要了。但比起李佳琦说了什么,消费者更在乎国货能否站起来。

外资"浓度"占几成

从股权结构上看,花西子的"国货"身份毋庸置疑,企查查显示其唯一股东是浙江宜格美妆集团有限公司,公司执行董事兼总经理张大勇,监事吴成龙也都是中国人。

网友们所质疑的花西子"日资代工厂"确有其事。不仅如此,《投资者网》在梳理花西子天猫旗舰店中销量排名前10名及置顶商品的产品信息后发现,这部分商品的生产商中有超过半数都是外资背景。

首乌眉笔、空气蜜粉、蚕丝蜜粉饼、花露凝萃卸妆湿巾的代工厂分别是:上海创元、上海臻信、上海欧润和杭州花凝香。这部分产品的生产商均为内资企业,其中卸妆湿巾的生产商杭州花凝香可能是花西子的自有产能。

外资部分首先看花西子的妆奁彩妆套装,它的销量本身较低,但由于上市之初的话题度与产品本身的设计感,花西子将其置顶在榜首。天猫上的产品信息显示,它的生产商是苏州安诺科斯化妆品研发有限公司(下称"安诺科斯")。

安诺科斯的最大股东是阿克希龙舜华铝塑业有限公司,持股约87.5%,而后者的大股东是西班牙阿克希龙金属有限公司的子公司,持股约60%。此外,还有两个韩国股东持有约12.5%的股份。总的来看,外资在安诺科斯中的占股比例超过50%。

热搜中提到的日资生产商东色日化,生产的是四象平衡贴肤粉底液。该生产商由日本东色彩妆株式会社全资持股;玉容云纱防晒妆前霜的生产商科玛化妆品是韩国独资企业;玉容凝脂持妆粉饼的生产商丽鑫生技化妆品则是一家港资企业。

另外,玉女桃花轻蜜粉等产品的生产商科丝美诗成立于1992年,在美妆代工行业久负盛名,它也是一家韩国企业。值得一提的是,这家代工厂还与花西子背后的杭州花凝香生物科技有限公司共同成立了上海宜格凝香生物技术研发有限公司。

不仅如此,科丝美诗还投资了完美日记化妆品(广州)有限公司和逸仙生物科技(广州)有限公司,持股比例均为51%,与完美日记之间也关联颇深。

上述11件产品,共涉及9家生产商,其中有5家为外资生产商。花西子本身是国货,但其合作的代工厂中,外资比例确实不小。

渠道依赖需破局

对消费品来说,销售渠道始终是企业需要关注的问题。

尤其是花西子、橘朵、完美日记这种轻资产美妆品牌,企业本身在专注于通过营销手段提升品牌价值之外,缺乏线上之外的销售渠道,始终是这些品牌的命门。

李佳琦"出事"之后,花西子的这个问题是明显被放大了。花西子成立于2017年,与李佳琦的合作始于2019年。自此之后,花西子的名气、销量,与这个男人紧密联系起来。

2019年4月,花西子推出了一款"微雕星穹雕花口红",这款产品在次月经过李佳琦的大力推广后,销售额增至594.8万元,环比增长165%。尽管这款口红背负着"华而不实"、"舍不得用"的标签,销量却增长飞快,到当年11月,其销售额增至2395.2万元。

李佳琦也在这一年的9月,成为了花西子的"首席推荐官"。二者的合作也在2020年更加密集,花西子品牌71次进入李佳琦直播间,平均每月5次,当年5月合作次数高达10次。2019年,花西子的销售额约为15亿元,到2020年突破30亿元,在2021年进一步突破54亿元。

前瞻经济学人的数据显示,2020年,花西子超过30%的流量来自李佳琦的直播间和抖音号,在各个购物节这类关键时期,李佳琦对花西子GMV的贡献度甚至超过60%。2020年2月,花西子80%的销售额来自线上,其中40%来自李佳琦直播间。

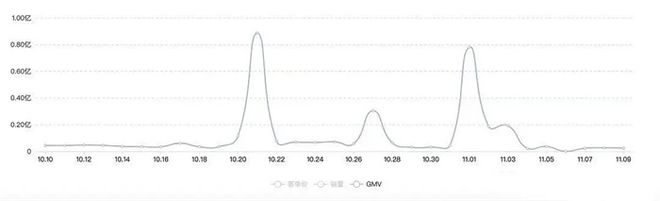

2019年10月10日-11月9日的数据显示,花西子在淘宝的日均直播场次约为200场,但只有李佳琦的直播能带来销售额的波峰。

头部带货主播群体中的"马太效应"老生常谈,这一结局有其必然性。MCN机构在早期通过广撒网的方式跑出几个头部主播之后,这几位头部本身就已经成为了一个有强大背书能力的"名牌"。它们凭借庞大的粉丝量,能拿到头部品牌的货源、谈成全网最低的折扣。

很少有消费者能够禁得住头部主播背书+知名品牌商品+全网最低的价格的"三连击",而销量上的坚实保证也让品牌方更倾向于选择头部主播。这种难以界定又客观存在着的渠道垄断就此形成,以至于平台对KOL甚至KOC们输送流量,也难以打破这种垄断。

花西子今天要面对的情况是,李佳琦说错了话、公关部门辞了职,而自身的线下渠道仍然在起步阶段。2022年12月19日,花西子在杭州西湖边开设了首家线下门店,但后续开店计划目前仍然未见确切消息。

与花西子模式相似的橘朵,截至2023年1月在全国共有约20家线下门店。截至2022年末,完美日记的门店数量有158家。

都是同路人

某种程度上讲、完美日记、花西子、橘朵都是同路人。它们出生在互联网行业井喷时代的末期,但终究搭上了这趟快车。小红书、抖音、淘宝直播,这些都是电商新增量的爆发点,在这些平台上,新品牌得到了与老品牌站在同一起跑线上的机会。

跑得最快的是完美日记,其母公司逸仙电商成功登陆美股。

2019年1月,完美日记在广州开出第一家线下店。上市之后,逸仙电商也表示将会把30%的募集资金用于支持业务增长和扩张,其中就包括增加线下门店数量。自有产能方面,2023年8月逸仙电商的首座工厂正式投产,该项目的合作方正是科丝美诗,逸仙电商持股49%,科丝美诗持股51%。

值得一提的是,科丝美诗也与花西子有类似的合作。

在研发方面,近几年逸仙电商的研发投入一直保持在较高的水平,上市募资的30%被用于寻求潜在并购对象,逸仙电商也在上市前后密集收购了一批高端护肤品牌。在2021年4月收到纽交所的退市警告后,公司也表示美妆行业整体从渠道红利驱动转至产品、品牌驱动阶段,将会加大护肤、底妆产品上的投入。

在渠道红利期,国产品牌只需要拉起一支队伍、打造一个品牌、联络一帮代工厂,很容易借助渠道红利做高销售额,甚至在一级市场拿到不菲的估值。但代工厂毕竟是"行业公交车",美妆产品本身就缺乏护城河,在轻资产的玩法下,竞争对手随时会冒出来。

逸仙电商几乎走出了一条轻资产线上美妆品牌的成长之路,它可以总结为:线上起家、线下开店、自建产能、做护肤品。

从目前的已知信息看,逸仙电商正在走第四步,橘朵刚开始走第二步。从花西子线下开店和与科丝美诗的合作上看,它可能是在同时走第二步和第三步。

护肤类产品有更高的技术含量,自然有更多的利润空间。放眼目前市场上的大牌,它们或许也有相当一部分产品出自代工厂之手,但在护肤方面,它们无不是拥有着自己的"看家配方"。

无论消费者们怎样看待一个膨胀主播,有一点能够确定:他们都希望国货品牌能真正站起来。