核心指标股债性价比失效了?

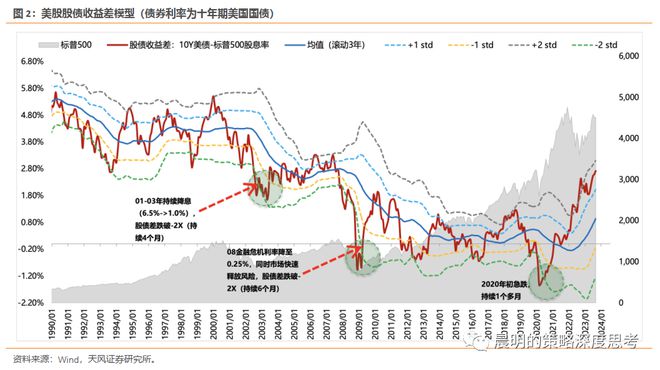

今年6月初,天风证券用300除金融指数构建的“股债收益差”再次来到-2X标准差附近。这个位置,历史上,只有2012年12月、2016年12月、2019年1月、2020年3月、2022年10月跌到过,暗示A股市场又一次来到了历史大底附近。

其他券商机构也出具过类似报告。

但是,4个月过去了,迟迟看不到有力度的指数反弹,很多人不禁对这个核心指标产生了质疑或者疑问。

目前,天风证券构建的股债收益差依旧徘徊在-2X标准差附近。

对此,中金和天风证券在最新报告中进行了解读。

值得注意的是,股债性价比指标本就存在一些天然的缺陷。

股债性价比可用于中期择时,但也存在一些天然的缺陷

股债性价比又称股债比价、股债利差,或者风险溢价,衡量股票相对债券的风险溢价,通常指股票市场指数PE的倒数与十年期国债收益率的差值,即1/PE-10年国债收益率,也有机构用股息率代替PE倒数来构建。

该指标具有均值回归的特点,因此对中期择时有一定的指示意义。

很多投资者使用股债性价比作为股票市场的抄底信号,这一简单估值反转策略曾创造良好投资回报。据中信证券测算,2014年4月-2021年4月,股债性价比对未来一年内的股债相对收益的预测精度高达79%。

然而令人意外的是,最近2年该指标的表现却不尽人意。

这是为什么?

首先需要注意的是,该指标本就存在一些天然的缺陷。

中信证券此前研报指出:

第一,股债性价比的中枢可能出现较大变化;中金:今年均值回归效应减弱,结构性因素推动风险溢价中枢上移

第二,股债性价比只能反映中长期内股债的相对变化,难以成为短期择时的指标;

第三,股债性价比不关注估值变化的原因,并假设既往表现可以一定程度反映未来业绩,但这一假设并不总是成立;

第四,指标难以预测权益资产未来的回报,动态PE、静态PE和股息率指标均有不足。

中金在10月17日的研报中提出问题:虽然风险溢价持续处于高位,显示股票相对债券估值偏低,但是股票市场却相对平淡,而国债利率持续走低,股债估值“高的更高、低的更低”,估值并没有均值回归,应当如何解读?

中金认为,风险溢价的预测效力建立在周期性静态运行规律之上,即股债相对估值在固定区间内循环运行,相对估值差异较大时即出现均值回归。但在最近几年,风险溢价上行可能既体现股债周期运行,也反映资产估值中枢发生变化,股债估值的运行区间不再固定,继而削弱了资产价格均值回归特征。

中金指出,我国经济目前面临四个重大结构性变化:人口增速放缓、地产周期下行、逆全球化加深、居民杠杆率趋平。

“长期结构性因素可以改变经济主体的长期预期,最终影响资产估值中枢。对于风险溢价来讲,增长中枢越低、通胀中枢越高、宏观波动越大,投资者要求的风险补偿越高,中枢上移幅度可能越大。

我们发现人口增速、房价走势与居民收入预期等指标与风险溢价的长期趋势高度负相关。”

报告写道,自2003年以来,人口老龄化进程加快、劳动年龄人口增速下滑,不仅可能压低潜在经济增速,也可能改变储蓄与投资偏好,导致风险溢价中枢上移。因此,虽然风险溢价已经在先前中枢的1-2倍标准差以上,但由于中枢本身可能也已经上移,未必意味股票相对估值已经比较极限,资产价格的均值回归效应也就没有之前显著。

另外,报告指出,在长期趋势以外,风险溢价同时也进行周期波动,周期长度为2-3年,背后反映经济与市场的短周期运行。

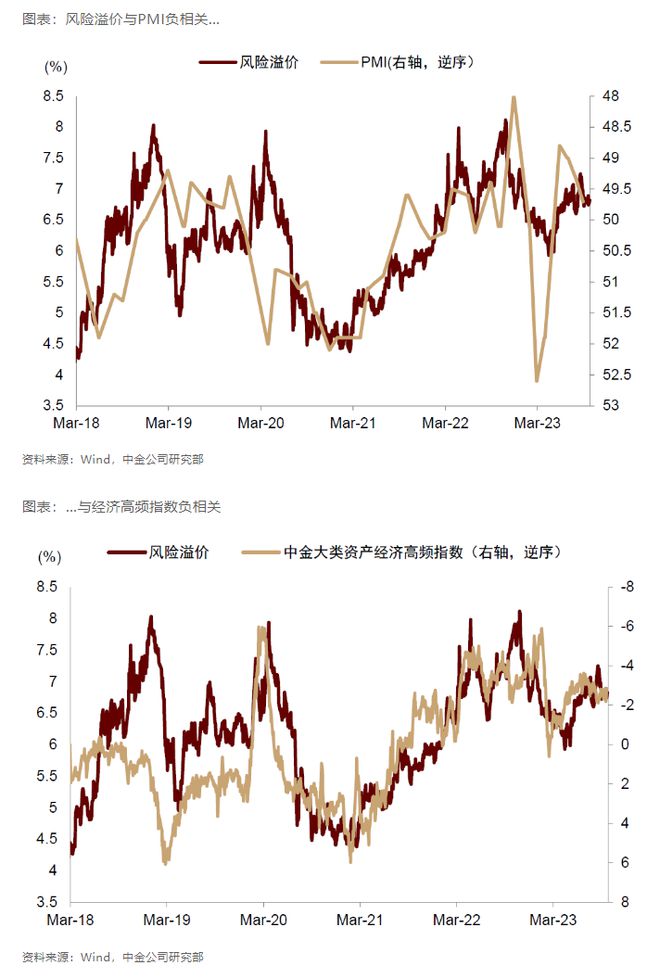

“当经济进入复苏阶段时,投资者要求风险补偿减少,风险溢价下行。我们发现在1-2年维度上风险溢价与PMI和经济高频指数高度负相关。”长期来看,如果经济增长中枢下移,那么股债收益差的模型是否还有效?

“当前我国经济仍在复苏阶段,中秋国庆期间旅游消费稳步改善,我们编制的高频经济活动指数保持向上势头。如果稳增长政策继续加码,经济形势稳中向好,将会有助于推动风险溢价从周期高点下行,部分对冲溢价中枢上行的压力,推动股票与债券的估值中枢相对收敛,股票相对跑赢债券。因此我们认为国内股票中期机会仍然大于风险;国内债券也不逆风,建议维持标配。”

天风证券在10月15日的报告中列举了最近客户的一系列问题,并加以回答。

以下五问五答摘自该报告:

Q:如果经济预期持续下调,核心指标会不会大幅度跌破-2X标准差?

A:分为两种情况:第一,如果是经济预期慢慢调整,利润增速小幅向下修正,那么股息率预期不会有太大的变化,-2X标准差的位置仍然可以代表预期悲观调整后的位置,但这种状态可能就会持续在-2X标准差附近运行;第二,经济出现快速调整,比如经济或者金融危机导致GDP失速、出现负增长,那么利润和分红预期会发生剧烈调整,这种情况就会大幅跌破-2X标准差。比如美股的股债收益差在00年科网泡沫破灭、08年金融危机、20年疫情,出现过3次这样的情况。

Q:从过去几个月的情况看,核心指标是不是失效了?

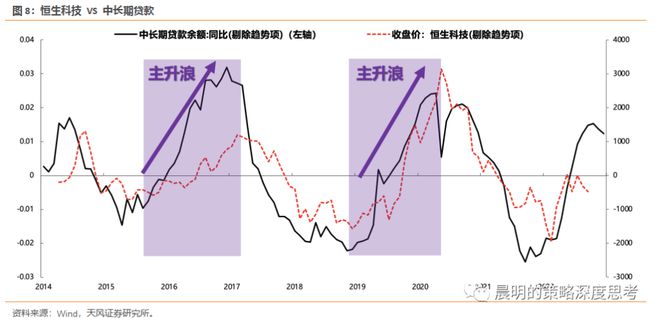

A:事实上,从6月初300除金融的股债收益差触及-2X标准差以来,一些代表经济预期的资产,都基本见到了底部,比如周期股、商品期货、白酒指数、股份行指数、港股恒生科技指数等等。但是,如前面问题所讨论的,经济弱相关的板块怎么走,是该核心指标无法判断的。

Q:那为什么股债收益差触及-2X标准差以后,代表经济预期的资产,只是很弱的反弹,或者有一些基本就是震荡?

A:确实,从300除金融的指数来看,目前已经在6月初的位置附近,震荡了4个多月的时间。从过往情况来看,12年股债收益差在6月触及-2X标准差以后,指数也震荡了6个月,直到12月才有像样的反弹。而从之前几次股债收益差触及-2X标准差,就发生V型反转的情况来看,都要有一些重大预期变化,让大部分人相信未来经济和ROE能够快速回升,而不仅仅是企稳。所以,ROE触底企稳与ROE趋势上行,对于300等经济相关的资产而言,完全是两回事儿。

Q:那么,股债收益差在-2X标准差附近被压制,是否与最近快速上行的美债有关?

A:首先,美债利率的影响主要体现在其短期快速上行的阶段,从而导致全球Risk off的环境,对应全球权益资产、尤其是短期涨幅大的权益资产被压制。比如9月份,美债10年期利率快速上行50个BP左右,今年涨幅相对较大的日本、韩国、越南、印度股票市场纷纷出现较大幅度调整。但是由于今年A股市场前期没有积累涨幅,受影响也相对较小。

其次,中期趋势维度来看,沪深300、恒生科技为代表的A股顺周期板块,趋势还是由中国基本面决定,因此中国国债利率的运行方向和沪深300一致。而美联储的影响更多是在于斜率。举例而言,16-17和20-21,都是中国经济向上的趋势,前者是棚改货币化、后者是全球大刺激。而这两次主升浪的过程中,美债利率都是上行趋势。第一次主升浪美联储在收缩,于是两个行业的股价斜率比较缓和。第二次主升浪美联储在大放水,于是两个行业的股价斜率比较陡峭。

Q:长期来看,如果经济增长中枢下移,那么股债收益差的模型是否还有效?

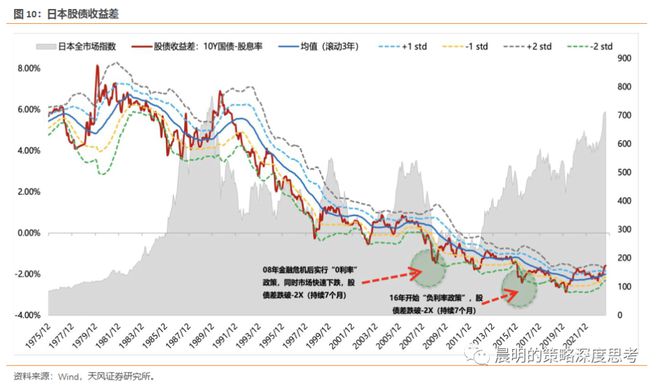

A:从日本90-00年GDP增长中枢下移的过程来看,-2X标准差仍然有支撑,当时由于增长中枢下移,日本的利率中枢也下移,最终股债收益差的中枢也会下台阶,因此,在90年代,日本股债收益差每次从-2X标准差的反弹幅度都相对较弱,灰色背景的日本指数,从泡沫破灭后,呈现震荡格局。在这种背景下,日本有两类股票表现相对更好,一是全球化的公司,二是具备ROE稳定性能够抵抗危机的公司。