近两天再次引发大家关注的就是自然资源部给各省市自然资源主管部门下发的建议取消地价上限,取消远郊区容积率1.0等限制性政策。(一个月前,我们写过就曾阐述了取消土地限价的底层逻辑。)

取消土地限价的政策在今年上半年就频频在市场上传出,但时至今日才落地,与当前房地产行业的下行压力不无关系。18日国家统计局公布数据,全国房地产投资同比下降9.1%,比8月份降幅扩大0.3个百分点;商品房销售面积同比下降7.5%,比8月份降幅扩大0.4个百分点;房地产开发到位资金同比下降13.5%。比8月份降幅扩大0.6个百分点,商品房待售面积同比增速18.3%,比8月份扩大了一个百分点。整个房地产行业产业链条上除了竣工面积和库存面积两个指标外,其他指标都在下降,且降幅在扩大。房地产行业对于经济的拖累、销售指标的趋势下滑压力以及房企暴雷三重风险的叠加,势必在“认房不认贷”新政后,开启第二轮的救市。

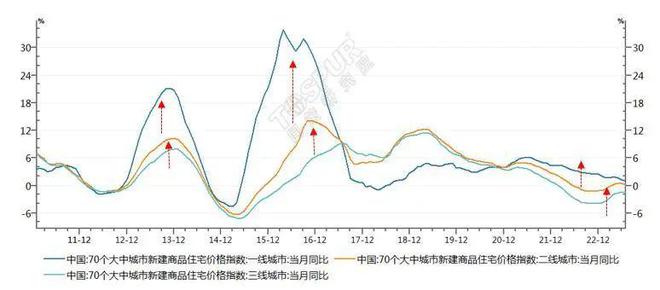

正如,我们上一篇文章分析的(),过去几轮房地产周期的规律特征是:一线城市最先引爆,一线带动二线,二线带动广大的三四线城市(见图1)。这一规律背后的原因:资本避险逻辑。这很好理解,当全国楼市都低迷的时候,只有一线城市的资产安全边界最高,也最有投资保值属性。在放松政策的引爆下,资本在一线城市最先入市,表现为楼市量价齐升,调控压力下,一线城市开始收紧,资本开始向二线城市转移和引导,二线城市进而被引爆,收紧调控随即而至,投资性资本继续外溢到三四线城市,这就是每轮城市周期轮动的大致模式。

图1:70城房价指数中一线带动二线、三线城市轮动轨迹

综上可以看到,一线城市不引爆,三四线城市根本没有上涨的信心。

“认房不认贷”政策对于市场的影响没有达到预期,从新政后9月份市场数据来看,四个一线城市商品住宅成交量均为近三年同期最低水平,新政对于市场的影响主要在落地后的前两周,购房人群80%是前期就在看房的意向客户,他们担心新政后房价上涨及现有优惠政策取消,赶紧入市,短期释放了一波。从结果来看,新政的时效性较短,仅仅持续了两周左右,对于市场整体的影响较小。

图2:四个一线城市9月份商品住宅成交情况及历年同期比较

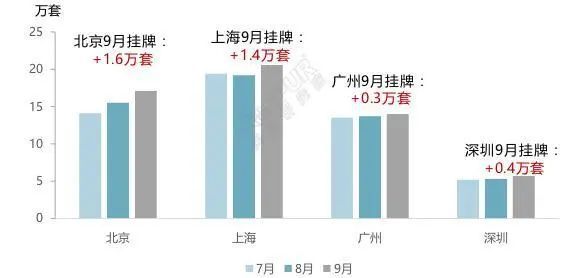

“认房不认贷”政策也利好置换改善需求群体,但是这部分群体需要先把现有住房卖掉,再购买,结果就是二手房挂牌量大幅上升。9月份,北上广深二手房挂牌量分别增加了1.6、1.4、0.3和0.4万套。二手房成交低迷导致置换周期延长,影响了首套置换需求的释放。据了解,10月份二手房成交量快速下滑,这将进一步影响置换需求的传导。

图3:四个一线城市7-9月二手房挂牌量情况

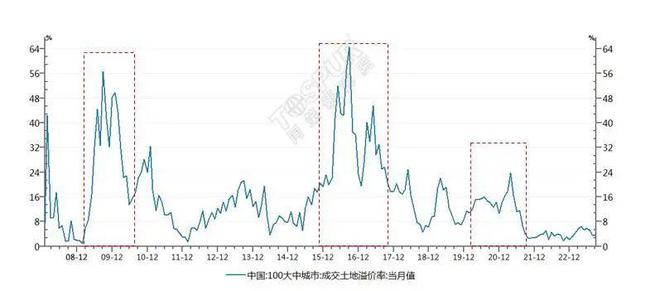

提振楼市从一线及核心城市开始是对的,从具体策略来看,仅仅从“认房不认贷”这一居民加杠杆开始,对于市场的影响有限。从过去楼市周期波动的规律来看,土地热度提升是重要影响因素(见图4),不管是2008年四万亿刺激、还是2015年全国楼市去库存,还是2020年疫情叠加宽松货币的小周期,均表现为土地市场率先升温,最典型的特征就是“地王频出”。在2015-2017年在一线城市是地王频出的阶段,部分城市甚至出现了,逢宅地必然是地王的情况(总价地王/区域单价地王)。地王导致楼板价飙升,直接传导到对于未来周边楼板价的预期,现在很多区域房价的第一波大幅上涨就是那个时候“地王现象”推动的。2020年分批次供地,也是在大部分城市出现地王的压力下出台的。

图4:100个城市土地溢价率月度变动情况

在“认房不认贷”政策效果不及预期的时候,立刻推出取消土拍上限的措施,政策导向明显。目前土拍市场分化明显,热点土地主要还是集中在核心城市的优质区域板块,目前受限于土拍上限政策的影响,房价预期被禁锢,一旦打开土拍上限后,预计核心区域优质地块将会大幅度上涨,考虑到房企的合理利润空间,预计核心优质地块的指导价也会取消,核心城市的优质土地再度迎来“地王时代”。届时该政策对于提振楼市的信心将远大于“认房不认贷政策”。

—关注同策研究院视频号—

—近期活动—

声明:本同策研究院微信公众号内容版权、报告发布等最终解释权归同策研究院所有。所述内容和意见仅供参考,不构成市场交易和投资建议。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本同策研究院公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。部分图片来源于网络,若有疑问请联系邮箱songxuemei@tospur.com