这个8月,对于碧桂园来说是黑色的。

8月4日,碧桂园两支美元债券的利息未能按期支付的消息,终于坐实碧桂园“暴雷”的传闻。随后集团董事会主席杨惠妍、总裁莫斌的道歉公开信,承认了碧桂园目前正经历着“至暗时刻”。此后碧桂园11支债券停牌,碧桂园与债权人商量展期等消息,再次证实碧桂园的流动性危机。

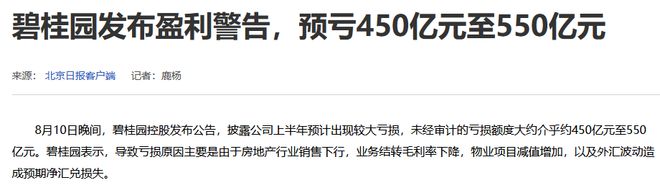

而碧桂园发布的上半年财报:负债超1.44万亿元,预亏450—550亿元,则为其8月以来的危机,暂时划上了一个巨大的黑色句号。

同为民营房企,碧桂园为什么是“好学生”?

2022年,5月16日,碧桂园被监管机构选定为示范房企之一,获准发行人民币债券;同年8月16日,碧桂园被选为6家示范房企之一,再次获得中字头担保公司为其担保发债的特权。

2022年底,碧桂园宣称,获得了三家国有大行——工行、中行、邮储超过1500亿的授信额度。

这一切,都归功于碧桂园作为民营房企“好学生”的身份。自2021年国内地产行业进入下降通道以来,碧桂园是少数几个强撑到了现在的民营房企。

然而,与另一个支撑到现在的民营房企的“好学生”龙湖地产不同,碧桂园其实更像恒大。

在过去十几年的发展中,碧桂园、恒大往往被相提并论,因为二者的都是重仓国内三四线城市,注重下沉市场,并且通过棚改货币化迅速膨胀,长期占据国内房企销售排行榜前两位。

但是,为什么碧桂园和恒大,出现了“同命不同运”的情况?

原因在于2018年底,碧桂园被频繁爆出质量问题,让其时身为碧桂园董事会主席的杨国强意识到,步子可能迈得太大、太快,所以将地区公司的土地投资开发的权力收归总部,这一脚刹车,救了碧桂园。

当时其他民营房企还在迅速扩张,不断继续扩大规模,上杠杆、扛债务,只为挤进“千亿房企”的行列。直到监管层出手,用“三道红线”遏制住地产继续狂奔的趋势。

但是,即便碧桂园及早刹车,其重仓三四线城市及下沉市场的策略,仍旧让它深陷危机之中。

中小城市的地产市场,在这一波下行中,基本处于冰冻状态,流动性危机如同悬在碧桂园头上的达摩克利斯之剑,随时可能坠落。

然而,重重危机之中,碧桂园还是在2023年上半年完成了27.8万套、3438万平方米交付的成绩单,在行业内位居第一。

不得不说,在碧桂园身上,确实有“好学生”的基因。

杨家父女的诚意

8月25日,碧桂园将拥有的广州亚运城项目26.67%股权,以接近13亿的价格出让给了中海。

亚运城项目,是广州首个“百亿神盘”,目前项目各项配套已经成熟,房价在区域内也非常稳定,属于碧桂园手中不多的优质资产。

碧桂园能够咬牙将其出让,除了应对当下的流动性危机,更是给外界传递出积极解决问题的态度。与一众早已躺平的暴雷民营房企相比,碧桂园的态度可谓真诚。

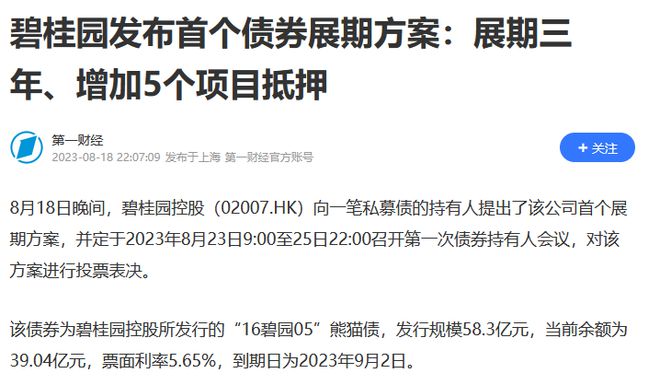

同时,在近期碧桂园召开的债权人会议上,对于其即将到期的一笔高达58.3亿元的债券,碧桂园提出展期3年,不停止计息,而且以旗下5个项目的股权作为质押。

并且,碧桂园向债权人展示了5个质押项目股权穿透后的信息,5个项目均是干净的,没有权属争议的项目。

不停止计息、利息不打折,并且给债务增加担保,这样的债务化解方案,在民营房企的化债方案中尚属首次。杨家父女以拿出极大的诚意给债权人,以时间换取空间。

这究竟是对碧桂园的未来充满信心,还是只是战术性拖延?

留给碧桂园的时间还有多少?

据了解,目前碧桂园监管资金上的账户余额,加上待收回的售楼款,基本可以保障未来的交付任务。而碧桂园在下半年,有40万套的交付任务,在明年同样还有40万套的交付任务需要完成。

80万套房屋的交付,自然让碧桂园承受重压,所以碧桂园此时必须用诚意打动债权人,让他们给碧桂园喘息的机会,完成保交楼的任务。

而一旦保交楼的任务可以完成,对于碧桂园的品牌形象,无疑又能起到巨大的正面宣传作用。

在目前诸多民营房企暴雷躺平,项目无法及时交付的情形下,完成交楼起到的宣传作用,远胜过碧桂园拿钱去砸广告,这无疑对碧桂园的销售也会起到积极正面的促进作用。

当然,交楼本应该是房企向购房者履行的基本义务,无奈不给力的伙伴太多,硬生生地将碧桂园抬到了“全班第一”的位置。

但是,如果一旦交付拖延,对于碧桂园无疑将是压死骆驼的最后一根稻草。

所以,碧桂园还有多少时间?完全取决于杨家父女有多少决心、多大魄力去推动保交楼工作。

【结语】

当下,民营地产公司在融资端基本已无障碍,最大的问题还是在于销售端的不畅。而随着“认房不认贷”的政策推出,上层终于开始加码销售端的政策。苦苦支撑的碧桂园,似乎终于看到前方的亮光。拿出诚意的杨家父女,是否能驾驶碧桂园这艘大船穿越风浪,还需要时间的检验。