三季度在暑运、中秋国庆等多个假期加持下,民航客运市场需求旺盛,三大航单季均实现扭亏。

截至10月27日晚间,中国国航(601111.SH)、中国东航(600115.SH)、南方航空(600029.SH)陆续披露完2023年三季报。前三季度,三大航合计实现营收3105.06亿元,净亏损4.96亿元。其中三大航三季度单季均实现扭亏,前三季度中仅东航仍亏损。

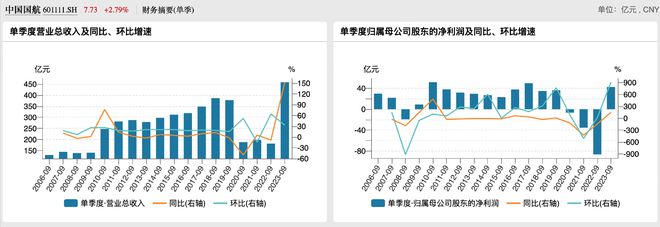

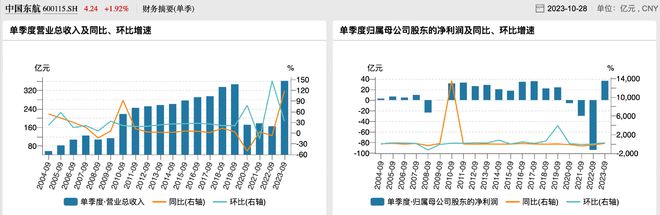

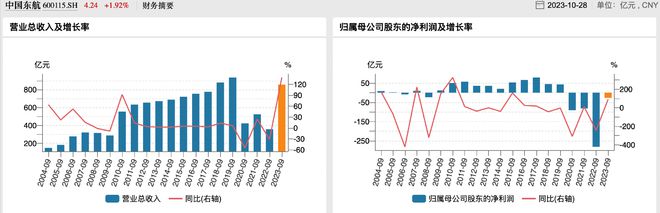

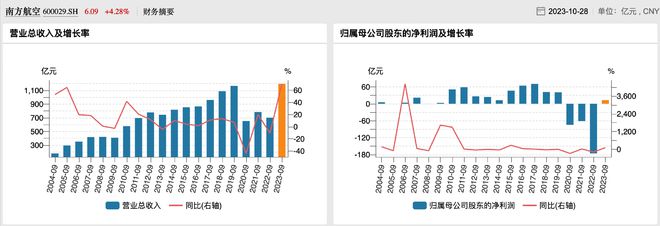

整体来看,第三季度三大航营收均实现同比大涨。其中南航营收最高,为476.61亿元,但同比增幅最少,刚超六成;国航其次,为458.64亿元,营收增幅最高,超1.5倍;再次为东航,营收361.13亿元,同比增幅近1.2倍。

值得注意的是,三大航三季度单季归母净利润均实现同比扭亏,在40亿元上下。

三大航第三季度业绩

就前三季度而言,国航和南航两家营收均破千亿元,且实现扭亏,净利润分别为7.91亿元和13.2亿元。东航仍亏损26.07亿元,但同比减亏超九成。

三大航前三季度业绩

截至27日收盘,航空股全线飘红。中国国航报7.73元/股,涨2.79%;中国东航报4.24元/股,涨1.92%;南方航空报6.09元/股,涨4.28%。

三大航第三季度营收均创同期新高,单季均实现扭亏

具体来看,今年第三季度,三大航多项数据创新高。

据wind数据显示,国航今年第三季度和前三季度整体的营收均创历史新高,前三季度的营收继2018、2019年后再破千亿元。第三季度的归母净利润已恢复至疫情前同期水平,处于历史高位,次于2017年的49.52亿元。前三季度整体虽实现扭亏,但净利润和疫情前相比仍有一定距离。

国航历年三季度业绩

国航历年前三季度业绩

东航三季度营收、净利创历史同期新高。前三季度营收恢复至疫情前水平但仍低于2018、2019年,前三季度东航仍未扭亏,但同比已大幅减亏。

东航历年三季度业绩

东航历年前三季度业绩

南航三季度和前三季度营收创历史同期新高,单季净利润仅次于2017年水平。前三季度实现同比扭亏,但不及疫情前水平。

南航历年第三季度业绩

南航历年前三季度业绩

值得注意的是,上次单季度盈利的时间,国航和东航还是在2019年三季度,南航则在2020年三季度。

对于前三季度业绩变动,国航称,由于公司加大运力投入,同时在客座率和价格水平双升的带动下,营业收入大幅提升,大幅减亏增利。东航表示,主要是由于公司努力把握航空客运市场复苏机遇,加大运力投放,优化航线和资源配置,强化成本管控,客运收入增加,经营业绩改善。南航表示,与去年同期相比,今年第三季度生产恢复,客运收入增加,同比减亏增盈。

据悉,中航集团、东航集团与南航集团是我国三大航空央企,去年三大航及其子公司运输总周转量占比各航司总运输周转量近七成。

除了三大航外,三季度行业总体运输规模基本恢复至疫情前水平。民航局在10月27日发布会上披露的数据显示,全行业共完成运输总周转量336.8亿吨公里,同比增长89.3%,恢复至2019年同期的99.6%,恢复水平较二季度提高8.1个百分点。民航客运市场需求旺盛,行业客运规模创季度历史新高。全行业共完成旅客运输量1.8亿人次,同比增长108.3%,较2019年同期增长2.6%,恢复水平较二季度提高6.3个百分点。

前三季度已有多家航司实现盈利。10月11日,中国航空运输协会召开2023年第三季度理事单位信息沟通会,通报介绍,三季度航空公司经营效益大幅改善。前三季度航空公司累计实现盈利96.4亿元,同比减亏增盈1371.2亿元,14家航空公司累计实现盈利。

四季度淡季民航市场如何表现?

此前有航司证代告诉澎湃新闻记者,民航每年运输量在春运达到高点,紧接着是暑运、小长假,到年底则回落。基于暑运与中秋国庆两个节点,三季度可被看作民航经营的旺季,今年的旺季均高于2019年同期水平。但同时,中秋国庆旺季过后,市场将迎来淡季。

2020年之前,中国民航业曾连续11年保持盈利,而近三年全行业累计亏损预计达4000亿元,尤其是2022年,全民航年度亏损额超过前两年总和。今年以来,中国民航迎来复苏拐点,运行持续恢复并逐步向好。根据2023年全国民航工作会议报告,2023年全行业将力争实现盈亏平衡。

近期,也有航司高管表态称,今年航空旅游行业迎来了复苏拐点,明后年的经济恢复及旅游旺季的量价增长值得期待。

在需求表现旺盛的暑运和中秋国庆长假的加持下,三大航全年业绩能否实现扭亏为盈是市场关注的重点。对于前三季度未扭亏的东航而言,全年扭亏目标面临巨大挑战。

据中航协近期发布的通报预计,今年第四季度的旅客运输量将比2019年同期略有增长,国际客运市场受地缘政治、航权限制和部分境外机场保障资源不足等因素影响,仍面临诸多挑战。货运方面则有望从企业第四季度补库存应对旺季需求中受益,继续保持回暖趋势。展望下一阶段民航市场,行业有望进入新一轮发展周期。2024年,航空出行需求端将从今年的恢复式增长转变到自然性增长,在国民经济企稳、商旅需求增长、居民可支配收入增长、国际航线进一步恢复、临空经济产业升级等因素推动下,行业发展将形成新的内生动力。

民航也将迎来新航季。2023年10月29日至2024年3月30日,全国民航将开始执行2023/24年冬春航季航班计划。据民航局方面表示,展望新航季,国内航线航班方面,51家国内航空公司计划每周安排国内(不含港澳台地区)航班量同比增长1.55%,较2019/20年冬春航季增长33.95%。国际航线航班方面,共有116家航空公司的每周13004班客运航班计划申请获得批复,涉及65个境外国家,航班计划量约为2019年冬春航季的七成。

10月27日,航旅纵横行业发展总监赵楠告诉澎湃新闻记者,10月29日起,中国民航开始执行2023-2024冬春航季航班时刻,航空公司将在航线和航班时刻等方面做出调整。一方面,航空公司将根据市场反馈优化部分航线、调整运营计划。另一方面,航空公司将考虑未来几个月中旅客的出行需求。随着北方气温逐渐降低,前往三亚、海口等南方旅游城市避寒度假,前往阿勒泰、长春等赏雪滑雪的旅客数量将有所上升,航空公司将加密或复飞相关航线,为旅客出行提供便利。整体来看,今年民航客运市场恢复良好,预计第四季度还会延续这一趋势。