文|节点商业组五洲

过去一年,药妆龙头贝泰妮的投资者并不好过。

当初他们在这家"国货之光"上下注的200多元到如今变成了不到107元,财富折损过半的背后,不仅有市场走熊的客观原因,还有贝泰妮本身经营问题被放大的因素。

其一,主品牌"薇诺娜"份额稀释的问题。

其二,公司尚未建立第二曲线的问题。

其三,代工生产占比过高带来的频繁品控问题。

在节点财经看来,未来能否处理好这些关键问题,将直接影响贝泰妮的盈利与成长空间,也会直接左右企业的长期价值。

敏感肌赛道变拥挤

"在我国,每3名女性中,就有一名是敏感肌患者"。

这是一项由《中国敏感性皮肤整治专家共识》于2018年提供的权威数字。

而根据统计当年我国女性人口6.87亿的总规模,敏感肌患者的数量大约在2.5亿人,如果再排除老年人与婴童,粗略估算也至少有2亿人。

敏感肌发病的症状通常包括"皮肤出现灼热、刺痛、瘙痒、紧绷等,或有伴随红斑、鳞屑、毛细血管扩张等客观体征"。俗称为"烂脸"。

当烂脸发生时,患者通常要去医院就诊,医生会开出对症性的药物。不过,近年来随着药妆的发展,在电商平台上购买敏感肌护肤品自行治疗已经成了一种主流方式。

消费习惯的变迁下,让敏感肌赛道迎来井喷发展。

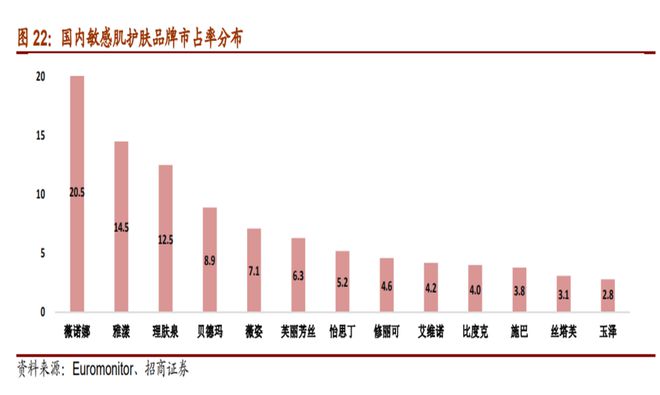

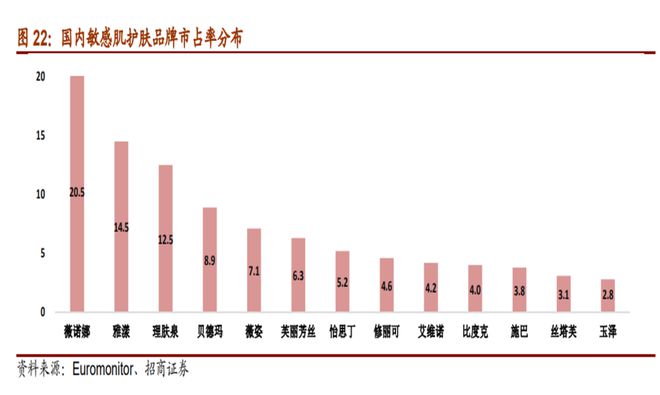

招商证券数据显示,2019年薇诺娜以20.5%的市占率力压一众外资成为新的行业老大。

这是本土品牌在中高端护肤细分赛道为数不多的超越。在化妆品行业产品专家王军看来,薇诺娜的迅速崛起并非运气与巧合,离不开多年的的积累和沉淀。

他告诉节点财经:薇诺娜之所以能多次挤进双十一护肤品销售榜TOP10,是因为其产品大多数配方采用温和的植物活性提取物,像青刺果、马齿苋等,这些核心成分在治疗敏感肌的泛红、烂脸方面确实效果明显。

此外,他还提到薇诺娜在李佳琦直播间曝光之前,其已经在全国各地的OTC渠道得到医生、专家的广泛推荐,这些专业背书加速了薇诺娜的出圈。

薇诺娜的爆红,使其母公司贝泰妮成为本土炙手可热的功效护肤品上市公司。

据节点财经研究发现,2017年-2022年,公司年度营收从7.98亿元直奔50.14亿元,归母净利润从1.54亿元攀升至10.51亿元,年复合增速均超过44%。

高光时期,贝泰妮的市值超过1100亿元,静态市盈率则超过150倍。

这种"值钱"现象自然引起了同行的关注。疫情前后,包括欧莱雅、日本花王等国际大牌、以及上海家化、珀莱雅、华熙生物、巨子生物、瑷尔博士等本土新贵均来涉足敏感肌护肤市场。

不仅是贝泰妮,欧莱雅主攻敏感肌市场的"活性护肤"板块近年营收增长十分亮眼。2022年,该板块全球市场的收入为374亿元,较2019年的不到206亿元几乎实现翻倍。

欧莱雅旗下的敏感肌护肤品牌矩阵丰富且强大,其由定位高端的"修丽可"、定位中端的"理肤泉"与"薇姿"等,以及定位大众的"Cerave"共同组成。

与此同时,国内同行更是对薇诺娜进行了像素级的复制。

这其中包括上海家化旗下的敏感肌护肤专业品牌"玉泽",华熙生物旗下专攻敏感肌护肤的"米蓓尔",以及巨子生物与珀莱雅旗下的多款产品。

据节点财经研究发现,"玉泽"的销售额突破10亿元,较2019年不到4亿元发布了2.5倍。"米蓓尔"2022年的销售额突破6亿元,同比增长44%。

巨子生物与珀莱雅旗下的多款产品也宣称用于敏感肌用户,尽管双方均未有单独的敏感肌品牌营收披露,但在小红书等社媒平台上,它们的产品经常被拿来与薇诺娜相比。

图:巨子生物有敏感肌功效宣称的产品

"狼多肉少"的一个直接结果是薇诺娜的市场份额被稀释了。

大本营遭"变数",使得贝泰妮亟需开辟新的增长曲线来对冲风险。

第二曲线在哪里?

"化妆品公司要想做强做大,多品牌矩阵的打造似乎是一条绕不开的路线。但目前国内头部的功效护肤品公司,如珀莱雅、贝泰妮、巨子生物等均面临着收入过度依赖单品牌的风险。"某化妆品品牌管理顾问程冉对节点财经如此说道。

她称,国内化妆品公司单品牌集中普遍的现象,既有公司成立时间短,孵化新品牌时间不够的问题,也有限于资金制约,并购事件较少的原因。

而另一位化妆品投资人张丽芳对节点财经表示:"多品牌构建是化妆品公司拓展服务人群的不二法则。"护肤品消费现在越来越细化,定价有高、中、大众三档,肤质类别有油性、干性、中性、敏感肌等分类,这样就导致单一品牌很难同时满足多个细分需求。"

当前像珀莱雅、贝泰妮等公司的主流品牌打法是"在原有的爆款基础上做品类与功效的延伸"。

比如珀莱雅在"双抗、红宝石、源力"三大家族系列产品上,推出源力面霜、源力面膜等新品,并对双抗小夜灯眼霜、红宝石面霜和源力精华进行升级,同时尝试走高端线,推出"启时精华油"等。

再比如贝泰妮,其薇诺娜"舒敏保湿特护霜"爆款的基础上持续做加法,推出"敏感PLUS"战略,这包括延伸"防晒"系列、"冻干面膜"系列、以及推出"舒缓保湿特护精华液"等。

但是,这些所谓的"延伸"均未实现人群的破圈。比如贝泰妮的薇诺娜,不论是保湿系列、还是防晒、美白系列其瞄准的人群均是敏感肌人群。

在市场的强烈关注下,贝泰妮最终给出的三个答案是"婴童护肤、高端抗衰、AI抗痘"。

根据节点财经调研,当前贝泰妮婴童护肤品牌"薇诺娜宝贝"发展势头比较迅猛,该品牌在2022年双十一荣获天猫"婴童护肤"第一名,并在今年加速布局线下母婴连锁渠道。

不过新品牌在婴童护肤市场做大的难度也挺高。

一个显见的因素是我国婴幼儿出生人口数量自2017年开始已经下滑了6年,这让婴幼儿奶粉、纸尿布等相关消费品的增长蒙上一层阴影。

其次,薇诺娜宝贝所在的"婴童乳液面霜"市场中竞争也非常充分。据凯度数据,该板块43%的份额由国际品牌占据,剩下的57%份额中,除了薇诺娜宝贝,还有红色小象、海龟爸爸等强有力的本土品牌竞争。这个蛋糕并不好吃。

高端抗衰领域,2022年贝泰妮推出的高端抗衰品牌"瑷科缦",当前正处于铺渠道阶段。据节点财经查看其"天猫官方旗舰店",产品销量还没起来。

在AI抗痘领域,贝泰妮今年推出的"贝芙汀"品牌,其通过小程序先进行"AI痘痘诊断",再针对性推荐护肤套装的玩法新颖。但据小红书网友反映,贝芙汀推荐的祛痘套装中多数为薇诺娜产品,这就大幅稀释了该品牌的独立性。

如此看来,除了薇诺娜宝贝之外,贝泰妮的第二曲线增长短期风险系数比较高。

止不住的品控问题

事实上,让贝泰妮陷入被动局面的不仅有收入集中在单一品牌上的问题,还有频频出现的品控问题。

今年上半年,有网友在小红书上反馈薇诺娜的品控问题,其中包括"未开封产品容量明显不足的现象"、"薇诺娜乳液产品瓶内掉色的问题"、"高保湿修护面霜压泵坏掉的现象"。

这使得不少消费者质疑薇诺娜"国货之光"的质量成色。

联想到,去年双十一"薇诺娜高保湿面霜因散发恶臭"被消费者集中投诉的先例,可以说品控问题一直缠绕在这家护肤新贵头上。

为何相对于同行,贝泰妮的品控现象更频繁。一个合理的解释是公司近七成产品来自代工厂。

根据公司2022年年报,贝泰妮自主生产的产品主要是械字号全部产品,以及部分妆字号产品,其余大多数妆字号护肤品及彩妆均来自委托生产加工与OEM。

据节点财经研究发现,国内其他头部化妆品公司,如珀莱雅、上海家化、华熙生物、巨子生物等其产品均全部由自家工厂生产。

今年3月份,贝泰妮年产值超50亿元的中央工厂完成竣工,该工厂完全投产后的产能为4500万支/盒,算上公司已有的2100万支/盒的自有产能,2022年贝泰妮自主产能仅占其总产量3.02亿支/盒的约22%。

这也就意味着未来许多年,贝泰妮超过超七成的产能仍需要借助第三方工厂来生产。

节点财经认为:贝泰妮想要减少品控事件的发生次数,其有必要加强对上游代工厂的质量把控,哪怕牺牲点毛利率也是必要的。毕竟,消费者口碑才是至上的。

结语

薇诺娜能在短期内崛起,并成为敏感肌护肤的代名词,其实力是不容小觑的。但贝泰妮当前的问题也很突出,相比于正在培养的第二曲线,薇诺娜收入增速的放缓以及份额的稀释,似乎正在给贝泰当头一棒。

此外,根据节点财经对海外成熟市场敏感肌护肤品赛道的研究,敏感肌未来的市场规模,及贝泰妮能分到的蛋糕大小可能均要低于预期。

招商证券的统计,2010年-2020年的十年间,欧、美、日等成熟市场的敏感肌护肤市场规模约占整个护肤试产规模的10%-20%左右,其中与中国敏感肌患病率接近的日本市场,这一比例为9%。

事实上,据节点财经测算,2022年中国敏感肌护肤占整体护肤市场的比例已经超过了10%(约10.75%)。根据欧睿咨询的测算——2027年本土护肤市场规模约3700亿元左右,按照10%的比例,届时敏感肌的市场规模不到400亿元。

假定届时薇诺娜的市占率重新回归到20%,即薇诺娜2027年营收规模为80亿元,距离2022年的45.6亿元,年化增速仅为12%,这一增速在没有第二曲线的加持下,是很难支撑贝泰妮当前超过40倍的估值的。

换言之,未来贝泰妮仍然存在估值下调的风险。