财联社8月28日讯(记者 刘超凤)上周末刺激市场“四箭齐发”,不过开盘后,证券板块却从大热到平静,这也说明,信心的确立也需要过程。

从市场表现来看,今日盘前,富时中国A50指数期货涨幅扩大至5%,券商指数盘前涨幅超11%,券商相关ETF、券商个股纷纷封涨停板,一度打开了市场的美好想像。

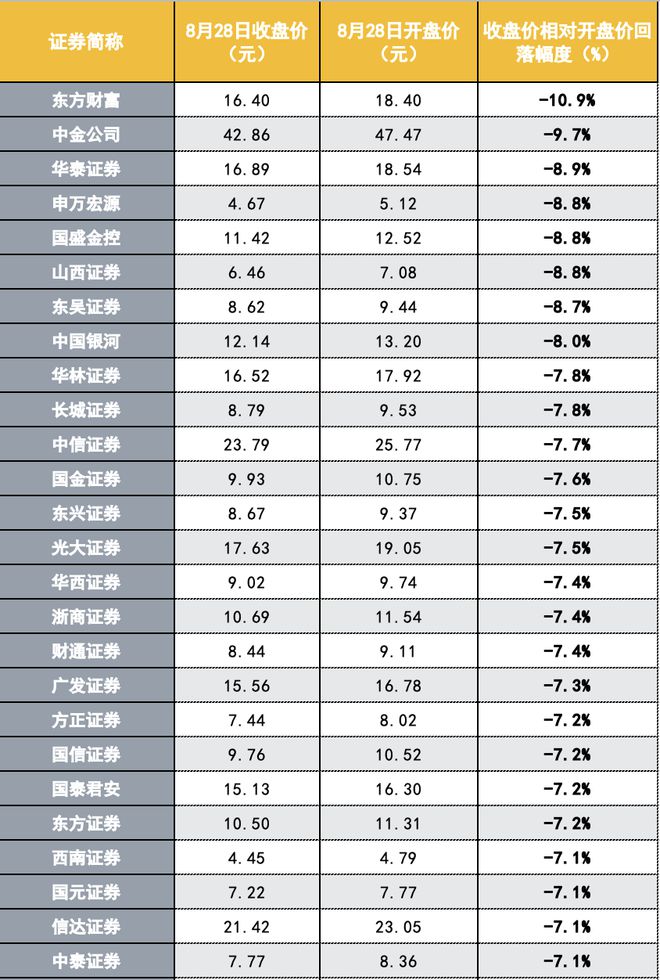

不过,盘中开始回落,东方财富证券涨幅由20%下滑至3.86%,港股中资券商股也持续回落。相比于开盘价,50家上市券商今日收盘价平均回落6.65%。其中,东方财富收盘价较开盘价回落了10.9%,中金公司回落了9.7%,华泰证券回落8.9%,申万宏源、国盛金控、山西证券、东吴证券、银河证券均回落超8%。

行情整体高开低走,但炒股软件指数、券商指数、房地产开发指数仍然涨幅居前。截至发稿前,富时中国A50指数期货涨幅收窄至不足1%。

值得注意的是,8月27日,证监会公布IPO和再融资要求时,特别放宽对地产企业的融资限制,即“房地产上市公司再融资不受破发、破净和亏损限制”,这也被不少机构解读为第五大利好,这无疑刺激了房地产板块的表现。

盘后,房地产开发指数涨幅超过4.5%,中南建设、华远地产、天房发展、荣盛发展、南山控股、金科股份、京能置业、珠江股份的涨幅超过10%。

机构仍然热衷于自购,海通资管今日宣布拟自购2亿元。截至目前,已有25家券商或券商资管、基金公司密集出手自购,拟自购金额合计达15.45亿元。中信证券表示,机构自购潮对市场底部有一定的领先信号作用,过去四次市场底部均验证。

与此同时,国金证券、海通证券、东方财富相继披露了回购股票方案,合计回购金额为9.5亿元-19亿元。中信证券表示,回购潮与上证综指底部拐点的重合度非常高,在上市公司回购潮与机构自购潮信号预示下,市场底部特征日益明显。

券商指数盘前涨超11% 盘中回落

8月28日,券商板块盘前大涨。券商指数盘前涨幅超11%,多只券商相关ETF盘前涨停,东财盘前大涨20%,西南证券、国元证券、长江证券、红塔证券、华西证券、东北证券等多只券商个股盘前大涨10%。

盘中,券商板块开始“跳水”,走势逐渐分化。当日收盘,锦龙股份仍然封涨停板,华鑫股份涨9.97%。多数券商个股盘中纷纷打开涨停板,股价下滑,东方财富涨幅从盘前20%回落至3.86%,太平洋、湘财股份、华安证券、东北证券、国投资本、首创证券、中银证券、中原证券、中信建投等涨幅均低于5%。

券商板块当日成交活跃,交易放量。盘后,东方财富成交额超过206亿元,中信证券成交额超过125亿元,是当日唯二的两家成交额突破百亿的券商个股。

炒股软件指数、券商指数涨幅居前。盘后,炒股软件指数涨4.49%,券商指数涨幅超过2.78%。但相比于盘前表现,炒股软件指数、券商指数已大幅收窄。

今日港股中资券商股也持续回落,中金公司由涨转跌,海通证券、中信证券、广发证券、招商证券、东方证券等涨幅大幅收窄。

值得注意的是,8月27日,证监会公布IPO和再融资要求时,特别放宽对地产企业的融资限制,即“房地产上市公司再融资不受破发、破净和亏损限制”,无疑刺激了房地产板块的表现。中金公司认为,预计接近1万亿元市值的A股房地产公司的再融资限制松绑。

盘后,房地产开发指数涨幅超过4.5%,中南建设、华远地产、天房发展、荣盛发展、南山控股、金科股份、京能置业、珠江股份的涨幅超过10%。

“四箭齐发”刺激市场

刺激资本市场,昨日“四箭齐发”。2023 年 8 月27 日,财政部、税务总局发布公告,证券交易印花税实施减半征收;同日证监会也接连发布多项政策“组合拳”,主要内容包括阶段性收紧 IPO节奏、限制再融资、进一步规范股份减持行为、降低投资者融资买入证券时的融资保证金最低比例等。

印花税减半方面,中信证券表示,历史经验表明,历次下调印花税对 A 股的提振效应明显。近期,活跃资本市场、提振投资者信心的一系列举措标志着资本市场改革新篇章的开启。上述政策落地后,A 股市场的底部信号更加明显建议积极把握增配时机。

开源证券非银首席高超认为,印花税减半释放强力顶层信号,历史印花税调整对股市影响显著,活跃资本市场政策进入跨部委合作新阶段,后续政策深度和力度值得期待。利率走低利好券商利差扩张,叠加低基数,支撑券商全年盈利增长;券商估值和机构持仓仍在历史较低水位,当下继续全面推荐券商板块。

放缓IPO节奏和限制再融资方面,东兴证券非银首席分析师刘嘉玮对财联社记者表示,减少供给,有望推升存量资产价格,也能缓解场内流动性紧张的问题,提振市场信心,信号意义非常正面,是实质性利好。

规范股份减持行为方面,中金认为此举对于短期改善市场资金面有较为积极的影响,截至8月25日,2023年A股产业资本累计净减持超过2800亿元。估算因上述条件而大股东无法进行的减持的上市公司可能超过2200家,涉及上市公司累计总市值超过32万亿元;若考虑仍有超过800家公司在上市未满3年期间控股股东和实际控制人无法进行减持,上述合计占上市公司比重超过60%,涉及上市公司累计总市值超过42万亿元,这意味着未来上市公司的产业资本减持规模将出现明显下降,有助于促进上市公司重视分红回报,改善部分上市公司“重融资,轻回报”行为,助力资本市场高质量发展。

针对降低融资保证金比例,东吴证券金融行业首席分析师胡翔表示,适当放松融资保证金比例有望有效盘活存量资金。截至目前,全市场两融余额15678亿元,以保证金比例调整线性推演,可以带来两融余额25%的增量,预计接近4000亿元。

高超认为,不考虑需求侧,以融资保证金比例下调20%计算,预计券商融出规模上限将增加25%(供给侧),预计将拉动上市券商整体净利润增长13%。

机构自购仍然在途,海通资管8月28日公告将用2亿元自有资金投资旗下参公运作的集合资管计划。截至目前,已有25家券商或券商资管、基金公司密集出手自购,拟自购金额合计达15.45亿元。其中,17家基金公司宣布自购不低于8.55亿元,8家券商及券商资管宣布自购6.9亿元。

中信证券表示,机构自购潮对市场底部有一定的领先信号作用,过去四次市场底部均验证。在2019年1月、2020年3月、2022年4月和2022年10月4次市场底部区间样本中,公募基金公司也体现出了较强的自购意愿。除了2018年自购规模较少外,过去五年的单月净申购规模前4的月份对后续出现的市场阶段性底部都有一定的领先性,包括2020年2月(相比市场底领先1个月)、2022年10月(月末出现市场底)、2022年1月、2月(相比市场底领先约2个月)。

与此同时,国金证券、海通证券、东方财富相继披露了回购股票方案,合计回购金额为9.5亿元-19亿元。中信证券表示,上市公司回购潮与机构自购潮信号预示下,市场底部特征日益明显。中信证券统计了2019年1月、2020年3月、2022年4月和2022年10月共4次市场底部区间样本,显示只有2018年回购潮 (2018.10-11)明显领先于后验的市场底 (2019 年初),在其它3个底部样本中,回购潮与上证综指底部拐点的重合度非常高。