8月31日晚,中国人民银行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》。文件明确,从2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量贷款,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套房贷款利率政策下限。

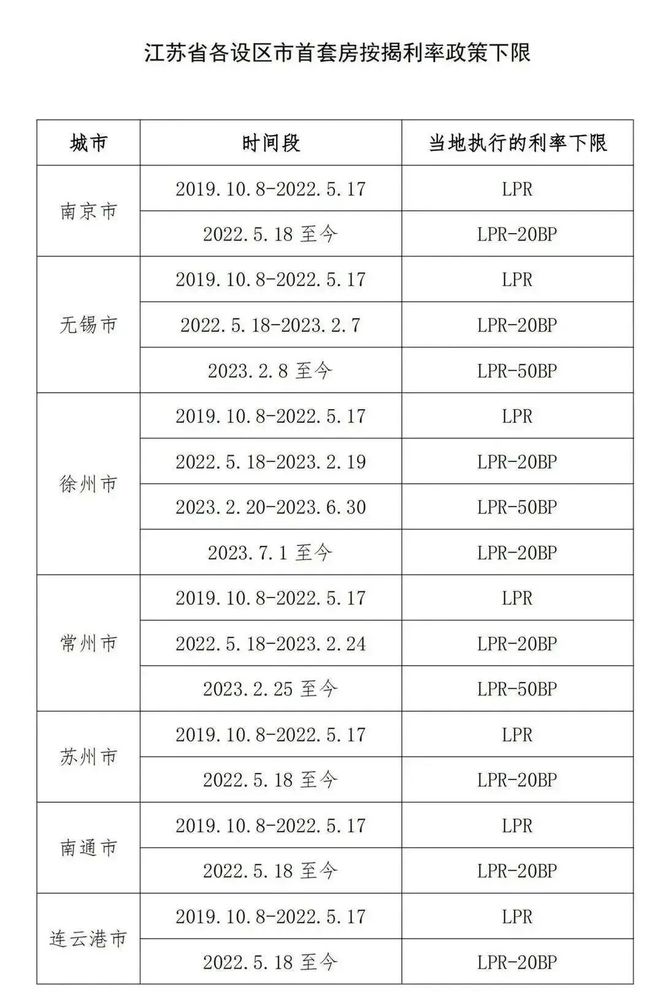

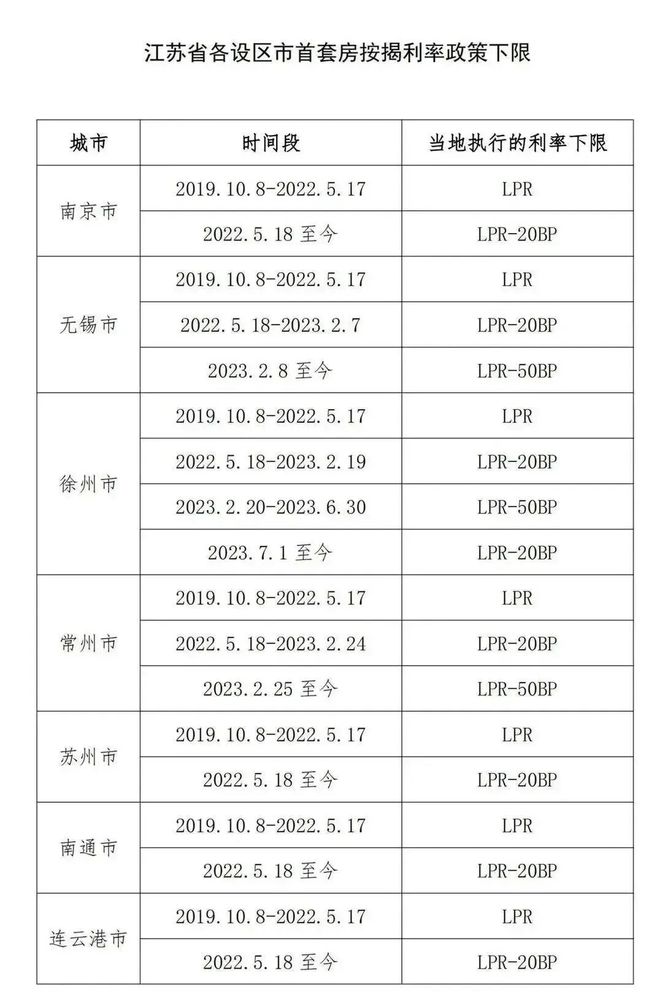

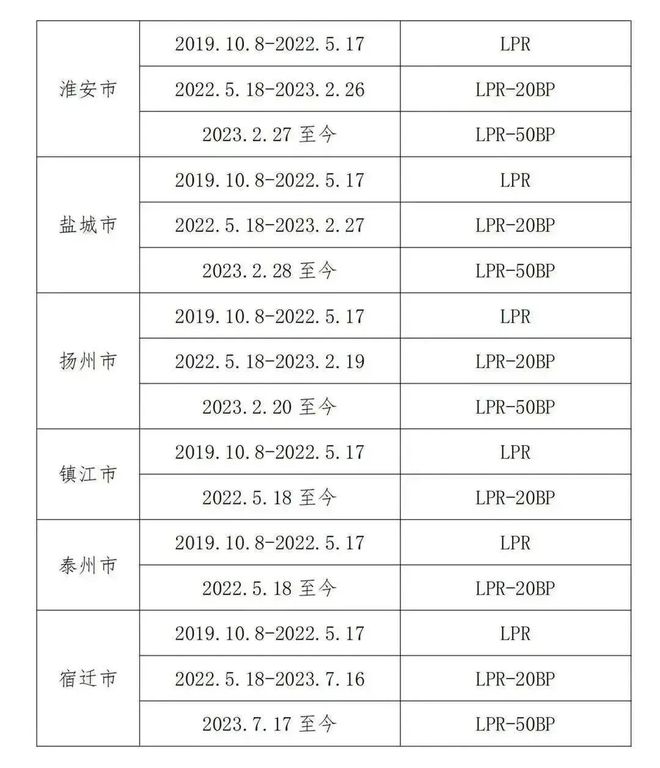

9月1日下午,中国人民银行江苏省分行官网发布消息,公布了近几年江苏省内各城市首套房贷款利率下限执行情况。

这意味着,南通的存量房贷利率,调整后的利率不能低于LPR-20BP;不过具体利率调整幅度由借贷双方协商确定。

①目前,关于存量房贷利率下调有两种可能:

其一是直接下调至贷款当年的市场最低利率,比如2015年10月24日市场最低的房贷利率为4.9%,如果你在那时候办的房贷利率高于这个利率,则统一下调至4.9%。

其二则为统一下调至LPR+当年最低加点幅度,例如你买房时的房贷利率政策下限是LPR+0,加点幅度是0,那么就能降到现在的LPR+0,也就是4.2%。

你买房时的房贷利率政策下限是LPR+40,加点幅度是40,那么就能降到现在的LPR+40,也就是4.6%。

②存量房贷利率下调,对两类购房者影响较大:

其一是在2020-2022年间高位买房的人,彼时房地产市场较为火热,银行贷款额度紧张,再加上国家出台房地产贷款集中度管理,导致相当一部分人房贷利率上浮,甚至高达5.8-6%左右。

其二是因为当时严格执行的认房又认贷政策,导致当时被认定为二套房从而房贷利率上浮的人。比如已在南通有了一套正在还贷的住房,2020年时又去其他城市买房,但因为名下有贷款记录,被认定为二套房,从而利率上浮。

在现行认房不认贷的标准下,现在此类住房应当被认定为首套房。是否能享受存量房贷利率下调的政策,我们拭目以待。

③存量房贷利率下调,不低于原贷款发放时的政策下限。

根据央行最新政策:对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请降低存量首套住房贷款利率。

其中特别提到: “具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。 ”

免责申明:1/本文来源中国人民银行江苏省分行官网,仅供参考和交流,不构成直接投资建议;2/任何投资行为均有不同程度风险性,投资需理性;3/添加微信nt36522,观察君拉你进买房交流群。