车企在转型,汽车供应链也在重塑。

文丨李梓楠

编辑丨王海璐 黄俊杰

成为一家足以与国际巨头竞争的汽车供应链公司,其难度不亚于成为一家长盛不衰的车企。

中国 2009 年就是全球生产汽车最多的国家,但当时还没有一家零部件公司的营收挤进全球前十。这个局面,一直到前年才被打破。2021 年,动力电池公司宁德时代成为了全球营收第七的汽车供应商。

汽车向智能电动车进化,车企在重新洗牌,供应链也在重塑。

围绕着新的技术领域,产生了新增零部件,这片蓝海为供应链新军的诞生创造了条件。而特斯拉等造车新势力的崛起,也给新兴供应商提供了机会。过去,传统汽车巨头和供应链巨头强强联合,形成了稳定的长期联盟。而新兴车企不仅搅动了市场,也带动了他们的供应链受益成长起来。

特斯拉重新定义了汽车,也重构了产业链。截至 2022 年,特斯拉有 89 个一级供应商,1195 个二级供应商。而大众、丰田等传统车企一般有超过 200 个一级供应商,超过 1800 个二级供应商。

特斯拉,或者说电动车公司不需要那么多供应商。发动机、变速箱变成了电机和电池,汽车上的机械件变成了芯片和控制器。特斯拉 Model 3 只有 1 万个零部件,而燃油车有超过 3 万个零部件。

从 Model S 到 Model 3,特斯拉引领的电子电气架构变革进一步强化了软件对车的控制。2016 年上市的特斯拉 Model 3 ,电子控制单元数量只有不到 20 个,而同级别的汽车大约有 100 个。

“这个改进直接干掉了 80 种供应链生意。” 一位汽车供应链分析人士称。

这背后是汽车业权力结构的变化。

行业发展早期,也就是亨利·福特和其他汽车制造业先驱打造供应链的年代,汽车制造商都是在公司内部完成大部分工作。但从 1970 年开始,这些公司逐渐剥离了零部件制造环节,对外部供应商的依赖与日俱增。1970 年 — 2010 年,汽车制造商在汽车生产中掌握的技术比例从 90% 降到约 50%,他们开始依赖世界各地的供应链来完成生产。

2010 年到现在,局面又反着来了一遍。特斯拉和比亚迪重新掌握汽车技术的主动权,它们定义、制造了汽车上最核心的零部件。它们的一些供应商从技术方案提供者变成了代工厂。

车企是汽车产业链上的霸主,它们渴求引领每一次技术变革。而今天引领新技术变革的车企,在他们起步之际往往没有能力引起传统供应商巨头的重视,让他们按照自己的需求设计产品,只能去寻求一些更好控制的中小型供应商。这个悖论,成了供应链新军崛起的契机,同时也是一些传统供应链巨头落寞的开始。

和百年供应链企业打擂台

伯特利去年在 EPB(电子手刹) 市场的份额达到 9.4% ,位列行业第四。它的竞争对手博世、大陆、采埃孚成立于 100 多年前。过去 100 年时间里,汽车刹车行业的竞争几乎只停留在这三个公司之间。

汽车刹车的构造很简单,但却是对稳定性要求最高的汽车零件。一个合格的刹车,要在几十毫秒内将驾驶员踩出的力放大 20 倍,作用到卡钳上,让一辆两吨重、时速超过 100 公里的汽车在 40 米内停下来。从零下 40 度到 50 度,5 到 8 万公里内,刹车都要保持稳定,只有 11 毫米厚的刹车片还要在 500 摄氏度时维持足够的摩擦力。

2005 年以前,中国生产的汽车中 95% 以上的刹车来自大陆集团、采埃孚、博世,几乎没有中国公司能造出合格的刹车系统。它们引领了每一次刹车技术的变革。博世在 1978 年就量产了 ABS(刹车防抱死系统),1995 年又推出 ESP(车身稳定系统)。中国公司在 35 年后的 2013 年才量产 ABS 技术 。

又过了 10 年,新公司终于坐上牌桌。中国安徽芜湖的刹车卡钳公司伯特利抢走了大陆、采埃孚的订单。一位传统汽车供应商人士说,一个卡钳,大陆和采埃孚降价 10%,亏本卖,而伯特利的报价总会更低,“想象不到这样的价格是怎么报出来的。”

更多初创汽车零部件公司没有宁德时代的实力和运气,也没有政府补贴,对手都是在一个细分领域拥有数十年的技术积累、生产规模数倍于自身的巨头。2020 年,博世的线控刹车产能超过 500 万套,而伯特利只有 30 万套。

大部分供应链公司是这样成长的:从最基础、门槛最低的生意做起,在决定造一个东西之前,先把市面上所有能买到的设备都买回来,拆,拆了之后再组装,仿制每一个零部件,先满足功能,再追求品质,靠更低的劳动力价格打出成本优势,把东西卖出去。

伯特利的成长即是一个这样的典型故事。2004 年刚成立时,伯特利从仿制最简单、利润最少的刹车卡钳、制动器做起,然后报最低的价格。

低价没有让早期的伯特利赢得更大的市场。“当时即使是自主品牌车企,也倾向于采购巨头公司的产品。如果买小公司的零件,出了问题采购要背锅,买巨头公司的出问题了,还能说 ‘全球最高水平也就这样了’。” 一位初创零部件公司 CEO 说,只有同样得不到大型供应商支持的小车企才会选择小供应商合作。

伯特利成立的前 10 年,稳定的大客户只有奇瑞汽车——定位大众市场,产品以经济型为主。直到 2019 年突破更高端的双控 EPB 和 WCBS (一体式线控制动)技术后,吉利等中国自主品牌逐渐成长为巨头,伯特利才真正迎来机会。

很多汽车供应链公司的创始人都强调,“选车企客户就像选股票,要看成长性”。在过去 10 年,一些供应链新军买到的不是股票,而是彩票。

2011 年,特斯拉还在筹备第一款量产车 Model S 。特斯拉找汽车电子供应商德国普瑞集团寻求 BMS(电池管理系统)技术的合作,最终被拒绝,特斯拉被迫自研 BMS 技术。

“当时宝马和特斯拉同时找来做 BMS,普瑞选择把资源用在宝马项目上,特斯拉当时太小了,德国公司瞧不上。” 一位接近普瑞的人士告诉《晚点 Auto》,德国人并不后悔,当时少有人会相信特斯拉的未来,汽车业每年都有像特斯拉这样的公司死掉。

特斯拉 CEO 马斯克在 2017 年的财报电话会上说,Model 3 交付之前,头部供应商甚至不会接特斯拉的订单,在 Model 3 交付早期,巨头公司也不愿意配合特斯拉做定制化开发。

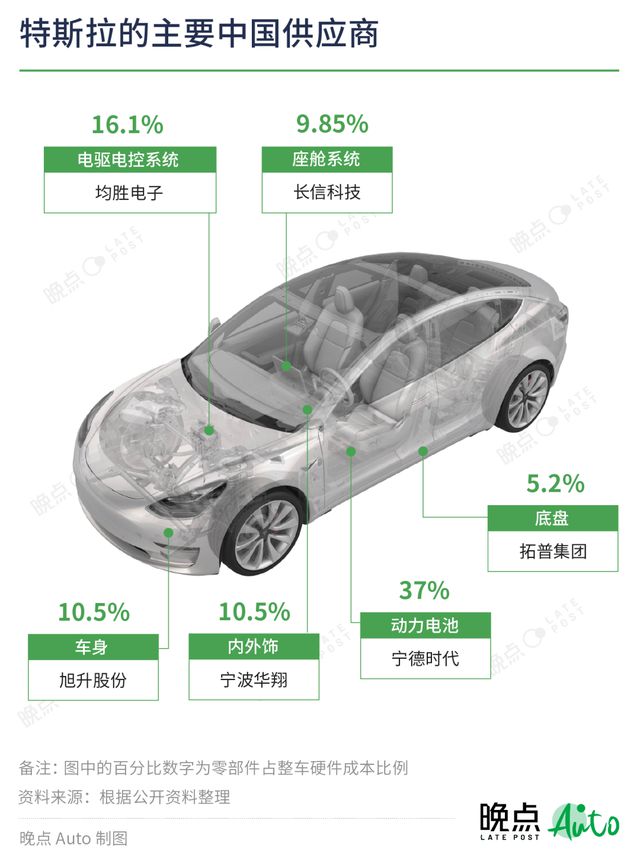

2013 年 6 月,特斯拉的采购团队从加州飞到中国宁波,找到做铝合金压铸的公司宁波旭升集团。特斯拉提了一个非常简单,但被多个传统供应商拒绝的需求:就是把电池冷却系统中的两个零件锻造成一个,减少一道焊接工序以降低成本、提高良率。

旭升股份只用了 15 天就走完设计、开模、造出样品的整个流程。如果是传统供应商,样品试制可能要两个月,特斯拉还需支付超百万元的开发费。这次合作让旭升股份在 2016 年成为 Model 3 散热器、电机壳体的独家供应商。

一位投资人称,2013 年博世拒绝和特斯拉一起开发轻量化底盘件,另一家宁波公司拓普集团在美国成立了一个十多人的办事处专门对接特斯拉,最终成为特斯拉的供应商。去年,特斯拉给拓普带来超过 50 亿元的营收。

等到上海工厂投产时,特斯拉的供应链中已经见不到几家大型零部件公司,多数都是浙江三花智控、拓普集团等营收小于 500 亿的中型公司。它们能走到现在,多半也是因为它们选择了特斯拉,或者被特斯拉选中。

传统供应商的疏忽,也造就它们如今的头号对手。

理想过去一年间购买了超过 20 万套空气悬架,占整个中国市场的一半。这笔订单让成立仅 5 年的孔辉科技在今年上半年成为空气悬架龙头,市占率达 39.2% 。

空气悬架开发难度极大,当时没有中国供应商具备量产供应能力,从软件系统设计到控制软件开发再到硬件开发整个链条都掌握在大陆等国际巨头供应商手中。2019 年,刚开始研发 L 系列车型的理想汽车,最初选择的也是大陆、威巴克等成熟空气悬架公司。

2019 年理想团队找到大陆谈判时,大陆没有给理想提供定制化的悬架,而是计划供应已有的悬架方案,且需要理想在汽车设计上做适配,迁就大陆的方案。理想汽车整车电动副总裁刘立国回忆称,当时的理想团队认为,买一个无法修改的成熟方案,无法贯彻理想自己对产品体验的想法,于是放弃购买大陆的悬架。

随后理想找到了另一家空气悬架龙头威巴克。但威巴克因无法按照理想的要求在 2022 年 9 月批量交付悬架,最终也未与理想达成合作。

据刘立国透露,理想早期就计划在车型上标配空气悬架,并要求供应商准备每月 1 万套的产能。这受到部分供应商的质疑,“三四十万的中国车,怎么可能一个月卖 1 万台?”“标配空气弹簧,这是不可能的”。

“当时理想为了获取供应商的信任,还曾计划帮供应商投资在中国建厂,但供应商仍不相信理想可以 1 个月卖出 1 万套空气悬架。” 刘立国说。

理想决定自研部分悬架技术然后交由中国供应商生产。研发团队在摸排了所有中国本土的空悬供应商后,选择了其中两家具有潜力的供应商——孔辉和保隆。

理想在今年证明了空气悬架的市场潜力,大陆、威巴克等传统供应商也不再犹豫。但此时悬架市场的竞争格局已变,孔辉才是那个领先者,它生产规模更大、成本更低。孔辉的另一项无法逾越的优势是服务能力。大陆和威巴克在中国都没有研发团队,它们无法提供足够的研发、售后服务。

孔辉现在的对手不只是传统巨头,而是其他愿意打价格战、拼服务能力的新兴公司。

传统汽车供应商们并未觉得自己做错了什么。

“很多大型 Tier 1 (一级供应商)的人在旁观小公司去分享特斯拉红利时,不后悔也不羡慕,它们只是运气好赌对了,还有很多被车企坑死的小供应商你看不见。” 一位头部供应商人士对《晚点 Auto》说。

一些传统供应商更早意识到风险,主动接触新兴车企。一家传统汽车电子公司从 2015 年开始和理想汽车合作。合作也只是提供常规的研发支持,且需要理想提前支付货款和高额的研发费。

“我们没办法,把当时的理想汽车看成重要客户,当时和它们合作,是公司认为,可以尝试冒险一下,就当天使轮投资了。” 该公司的一位人士说,丰田等传统车企能给供应商开出 10 万套 / 月的订单,这是今年销量暴涨后的理想汽车依然无法开出的订单。

但每一次技术变革下,大部分传统公司按照 “稳妥”、“高效” 的判断标准行事时,都会给新来者留出空间。

改进和新增的零部件,都是机会

如果汽车还是 10 年前那个样子,孔辉不会成为空气悬架公司,地平线现在的主要市场可能也不会是自动驾驶。但现在的汽车,让人兴奋。传统供应商掌握的部分技术不再被市场需要,在新技术带来的新机会面前,人人平等。

孔辉的空气悬架和拓普轻量化底盘能卖出去的原因极其简单——电动车比燃油车更重。轻量化底盘能给汽车减重,增加续航;空气悬架能控制汽车增重后带来的颠簸性风险。刹车系统的门槛也变了,电动车可以通过动能回收减速,对刹车使用寿命的要求更低。

发动机和变速箱占去一辆燃油车 35% 左右的成本。博世、采埃孚等供应商掌握部分发动机和变速箱技术,它们能从车企手中分一杯羹。现在,电池、电机和电控取代了原本的传动系统,这三块加起来的成本占比超过 55%,三电系统中 80% 被宁德时代及其身后的动力电池产业链赚走。

汽车的电动化和智能化转变来自特斯拉。全球最大的两家汽车公司,大众和丰田都因特斯拉所造的汽车而震惊。

2018 年,特斯拉在 7 天内通过修改软件代码,让所有 Model 3 的刹车距离缩短了 20 英尺。大众前 CEO 迪斯后来用 “变魔术” 来形容特斯拉通过软件对汽车所做的修改。丰田在拆解完 Model Y 后称其是艺术品,在简洁和实用性上做到极致。

OTA 升级和一体压铸技术的思路来自于特斯拉的造车理念。马斯克在 2017 年的财报电话会上曾说,特斯拉造的是 “硬件更简单,软件更复杂” 的汽车。

依托这个理念,特斯拉重新设计了汽车。

特斯拉 2012 年推出的 Model S 在车内嵌入了一个 17 英寸的触摸屏,将原本汽车中的空调调节、车内娱乐设备调节等功能集成到一个屏幕中。除了应急灯等法律要求保留的实体开关,其他数十个按钮都被淘汰。

2020 年时,燃油车型与新能源车的中控台对比。从上到下分别为:奥迪 A4 、宝马 3 系、奔驰 C 级、小鹏 P7 、特斯拉 Model 3 和理想 ONE。图片来源:整理自公开资料。

车企们开始模仿 Model S 的设计,且比特斯拉更激进。理想 L9 车内有 5 块屏幕。

特斯拉引领的 “中控屏革命” 比其畅想的电动化进程更早到来且更彻底。去年,中国生产了 1700 万辆搭载中控显示屏的汽车,中控屏搭载率超过 72%,其中有 1010 万辆车的中控屏比 iPad Pro(10.5 英寸)还大。今年上半年,中国市场的中控屏搭载率激增至 94.8%。

2019 年才推出第一代智能座舱产品的德赛西威,依靠中控屏业务,只用了 3 年时间就成为汽车智能座舱领域的龙头。去年德赛西威的智能座舱产品卖了 117 亿,仅这一块业务的营收就是 2018 年(整体营收的) 2.5 倍。

目前,电子电器集成商德赛西威成为了中控屏总成的龙头公司。这个市场的第三名是 LG Display --一家专门制造显示面板的公司, 2016 年才涉足汽车业。

汽车拥有了更好的中控屏后,中控屏的操作系统也成为一块全新的市场,苹果、谷歌都以中控屏操作系统供应商的身份进入汽车供应链。

这之后,特斯拉 2016 年推出的 Model 3 对汽车车身做了更大的改进,汽车的零件数从 3 万个减少至 1 万个。每一个被删掉的零部件背后,可能都有一家失去订单的供应商。

当车主坐到 Model S 中,除了中控屏外,他们依然可以看到仪表盘。而 Model 3 彻底去掉了仪表盘,把包括车速在内的汽车驾驶信息显示都放到了中控屏上。

这源于马斯克对制造效率的极致追求——零件数越少,工厂需要完成的任务就越少,生产就越快。大陆是仪表盘的龙头,但它从未拿到 Model 3 的仪表盘订单。

Model 3 对汽车供应链带来的另一个变化是,电子电气架构集中化,ECU 的数量更少、线束更短。一辆传统汽车上,开灯、空调等功能都需单独的 ECU 来控制,同时需要用线束来连接这些 ECU。Model 3 之前的汽车,一般有约 80 个 ECU,线束可长达数公里。如 2019 年上市的大众新高尔夫有 70 个 ECU,背后是超过两百个供应商;奥迪 A8 的线束长度超过 6 公里。

Model 3 只有不到 20 个 ECU,供应商的数量比大众少了约 70%。在 2021 年的芯片短缺中,特斯拉又自研部分 ECU,供应商的数量进一步减少。

电子电气架构的集中化需要很强的软件能力,在传统车企中,ECU 的软件都由供应商编写。特斯拉减少 ECU 数量意味着要重新开发能控制多个功能的软件,靠软件确保让更少的硬件实现同样的功能。

“十年前,运行一辆普通汽车所需的软件由大约 1000 万行代码组成。现在这个数字是 1 亿行。另一方面,自动驾驶系统的软件则需要 3 到 5 亿行代码。” 博世集团汽车与智能交通技术业务部门主席 Stefan Hartung 去年表示。

特斯拉削减出的零部件成本空间,用在了自动驾驶等领域。Model 3 上有 1 个毫米波雷达、12 个超声波传感器、 8 个高清摄像头。蔚来、理想等车企还在车上使用了更为昂贵的激光雷达。激光雷达是传统汽车供应商从未涉及的领域,目前激光雷达 80% 的市场份额被蔚来的供应商图达通和理想的供应商禾赛科技吃下。

传感器只是自动驾驶系统的一部分,为了满足自动驾驶功能,刹车、转向等汽车控制系统也在变。电脑无法给一个机械刹车下达指令,得让刹车通电、看得懂代码。在这个趋势下,拓普和伯特利也开始研发线控的汽车转向系统。

而在竞争激烈的中国市场,驱动、中控、底盘等领域的变化只是基础,原本只用在豪华车上的昂贵零部件现在也会出现在价位更低的电动车上。

两年前,一辆 30 万的电动车的座椅只要带加热功能就行。现在,中国车企还需要座椅能通风、按摩。每加一个功能,座椅的成本就会上升 200-300 元。这直接改变了汽车的成本结构。在过去,汽车座椅占整车 Bom 成本的比例约 3% ,现在这个数字上升至 5%。

一些舒适性零部件所面临的技术变革,来自于新兴车企对产品竞争力的焦虑。动力电池技术发展进入瓶颈期,而自动驾驶技术还未发展到左右消费者选择的程度。在消费者感知力强的舒适性功能上面堆配置,是有效的产品差异化策略。

音响、LED 灯具甚至冰箱、温奶器供应商也变成了汽车的核心供应商。

车企为整个链条买单,也控制整个链条

在汽车智能化趋势中,一些车企开始要求供应商 “白盒” 交付,提供修改零件代码和产品设计的权限,这打破了行业原有的默契,意味着供应商要无偿或以极低的价格给车企提供自身的技术。

采埃孚、电装等供应商的中国部门在这类敏感条款上没有决策权,而全球总部则通常会拒绝这一条款。这让更多车企涌向了愿意无偿开放代码权限的供应商。“您的灵魂您保留,我的灵魂您带走。” 自动驾驶技术服务商毫末智行 COO 侯军这样来表达自己的服务态度。

特斯拉、造车新势力等对技术控制权有更高欲望的车企,则直接将软件与硬件剥离,只从供应商那里买硬件,自己做软件。

“一个卖 300 块钱的零部件,里面通常包含 20 块左右的软件研发成本,现在供应商赚不到这 20 块钱。” 一位供应商人士说。这意味着,供应商的研发投入无法取得足够的商业回报,这可能进一步削弱供应商的技术能力。

除了更加开放的合作模式,新兴供应链公司还有更高的决策效率,和更好的服务意识。一位传统供应商人士称,在部分零部件的开发验证阶段,传统供应商的效率已经落后。特斯拉、理想等车企可以在 20 个月以内走完车型开发到量产的整个流程,供应商的工作需要在 18 个月内完成,而传统供应商可能需要 2-3 年。

“传统供应商开发一个零部件需要的时间长,一方面是管理风格,还有一方面是传统供应商习惯做更多安全性冗余,在追求低价的当下,这是不合时宜的。” 前述人士表示。他认为一些传统供应商提供的产品虽然质量更好一点,但价格要贵很多。相比之下,新兴供应商提供的零部件质量 “够用”,价格便宜,因此赢得了市场。

这些变化背后,车企开始成为技术变革的引领者。2022 年,博世的专利申请量同比减少 5%,住友电气、电装等供应商的专利量都同比减少 20% 以上。而比亚迪、特斯拉、吉利等车企的专利数增幅都超过 25%。

2021 年发生的全球芯片短缺,加速了权力转移的过程。汽车上的电子元器件原本来自博世等 Tier 1 ,博世向采购芯片制成控制器再卖给车企。但在全球疫情导致的芯片短缺中,传统 Tier 1 没能解决芯片产能问题,让全球车企损失了 450 万辆车的产能。车企开始绕过 Tier 1 直接找芯片代工厂采购。

这场不止于芯片的供应链危机,打乱了汽车业原本线性的供应链结构。车企开始寻求掌控 2、3 级的供应商。特斯拉、比亚迪、理想等车企都将自己的生产系统与零件供应商联网,实时掌握供应商及更上游公司的工厂运作情况。

一位传统车企采购部门人士在芯片荒之后,梳理了核心零部件 6 个层级的供应商,车企还要求掌握至少 3 层供应商的产能和成本数据。

特斯拉、比亚迪等议价权极强的车企为自己打造了一条成熟的供应链。这条供应链的分工与以往不同。车企掌握几乎全部的软件技术及部分核心硬件的技术,汽车供应商更像一个代工厂。一位特斯拉供应商人士告诉《晚点 Auto》,“在部分汽车底盘件上,特斯拉会要求供应商每个季度更新一次产品设计以降低成本提升生产效率。”

在过去,车企会买供应商提供的成熟集成方案,车企无法自行更改零件设计。车企笃信,依靠这样的分工方式,它们能买到最便宜、稳定的零件。巨头供应商向几乎所有车企提供类似的零件,整个产业链一同分摊零件的生产成本。

当传统车企看到 Model 3 、比亚迪汉这样的产品时,它们也许会感到无力。传统汽车上的多数零件和技术来自供应商,车企只掌握发动机、变速箱等核心技术。而在技术转型中,他们对新的技术领域并不熟悉,而供应商也无法提供最领先的产品。

今天的特斯拉和比亚迪做到了对供应链的极致控制。特斯拉寻求掌握技术并交由供应商代工;而比亚迪则追求极致的效率,在多数核心零部件上,比亚迪在无法自研时会寻求供应商支持,但在掌握技术后,比亚迪会选择自己直接生产。比亚迪是目前全球垂直整合度最高的车企,它的零部件业务涉及动力电池、混动系统、汽车半导体、内外饰、车身结构件等。

直面消费者的公司主动寻求掌控更多技术,几乎是先进制造业领域的趋势。汽车公司是整个链条的最终端,为整个链条买单,当技术发生变化的时候,对消费者的争夺驱使他们掌握更多技术。

“当技术发生变化时,改变必须发生在车企,供应商指挥不了车企该干什么。” 一位车企采购人士对《晚点 Auto》说。

技术和格局变化催生了供应链新军,但可能也意味着,一些传统供应商的好日子到头了。

题图来源:赛车总动员